گروه آموزشی ترجمه فا اقدام به ارائه ترجمه مقاله با موضوع ” نظریه ماتریس تصادفی و بهینه سازی در بورس اوراق بهادار ” در قالب فایل ورد نموده است که شما عزیزان میتوانید پس از دانلود رایگان مقاله انگلیسی و نیز مطالعه نمونه ترجمه و سایر مشخصات، ترجمه را خریداری نمایید.

| دانلود رایگان مقاله انگلیسی + خرید ترجمه فارسی

|

|

| عنوان فارسی مقاله: |

تئوری ماتریس تصادفی و بهینه سازی موجودی اوراق بهادار در بورس مراکشی |

| عنوان انگلیسی مقاله: |

Random matrix theory and portfolio optimization in Moroccan stock exchange |

|

|

| مشخصات مقاله انگلیسی (PDF) | |

| سال انتشار | 2015 |

| تعداد صفحات مقاله انگلیسی | 8 صفحه با فرمت pdf |

| رشته های مرتبط با این مقاله | علوم اقتصادی و مدیریت |

| گرایش های مرتبط با این مقاله | اقتصاد مالی و مدیریت مالی |

| مجله | فیزیک A |

| دانشگاه | گروه مدیریت، دانشکده حقوق، اقتصاد و علوم اجتماعی |

| کلمات کلیدی | نظریه ماتریس تصادفی، ماتریس همبستگی، نسبت مشارکت معکوس |

| شناسه شاپا یا ISSN | ISSN 2015.03.081 |

| رفرنس | دارد |

| لینک مقاله در سایت مرجع | لینک این مقاله در نشریه Elsevier |

| نشریه | Elsevier |

| مشخصات و وضعیت ترجمه فارسی این مقاله (Word) | |

| تعداد صفحات ترجمه تایپ شده با فرمت ورد با قابلیت ویرایش و فونت 14 B Nazanin | 13 صفحه |

| ترجمه عناوین تصاویر | ترجمه شده است |

| ترجمه متون داخل تصاویر | ترجمه شده است |

| درج تصاویر در فایل ترجمه | درج شده است |

| درج جداول در فایل ترجمه | ندارد |

| درج فرمولها و محاسبات در فایل ترجمه به صورت عکس | درج شده است |

- فهرست مطالب:

چکیده

1 – مقدمه

2 – داده

3 – پیشینه تئوریک

توزیع اجزای مقدار بردار مشخصه

4 – نتایج تجربی

4-1 تمییز کردن ماتریس همبستگی

4-2 توزیع اجزای بردار مشخصه

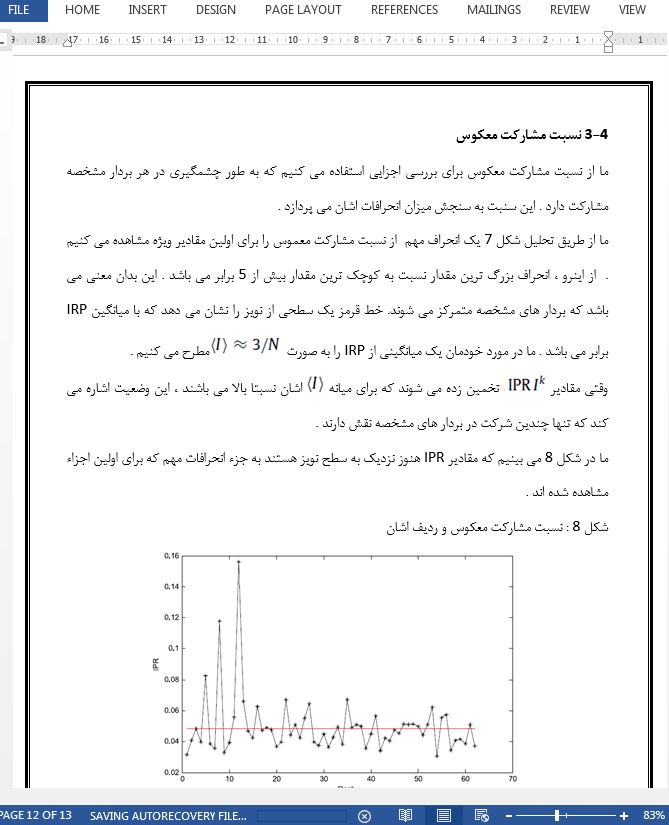

4-3 نسبت مشارکت معکوس

5- نتیجه گیری

- بخشی از ترجمه:

5- نتیجه گیری

ما برای نتیجه گیری می توانستیم بگوییم که RMT به ما اجازه می دهد تا ساختار همبستگی سهام برابری ها را به طور دقیق تحلیل نماییم . مارچنکو – پوستر در این تاثیر یک وقفه تئوریک پیش بینی های RMT را معرفی کرده ایم تال مشاهده کنیم که مقادیر ویژه از طریق طرح ریزی توزیع تجربی منحرف می شوند . این مقادیر ویژه منحرف شونده ممکن بود حاوی اطلاعات مهم در مورد بازار باشند و آنها در حدود 11 درصد مقادیر ویژه بررسی شده بورس سهام کازابلانکا را نمایش می دهند .

ما از طریق مشاهده توزیع اجزای با بیشترین بردار مشخصه می بینیم که در انجا یک عدم تقارن تند در سمت چپ وجود دارد که بدان معنی می باشد که بازار به رویداد های بد نسبت رویداد های خوب بیشتر واکنش می دهد . مدیران سهام بایستی این را در زمانی برسی کنند که انها سهام ااشن را می سازند . بعلاوه ، رویه تمیز کردن ماتریس همبستگی اندکی شکاف بین ریسک های پیش بینی شده و تحخقق یافته را کاهش داد . این رویه می توانست از طریق کم کردن خطا های پیش بینی اشان برای کارورزان سودمند باشد .

علاوه براین ، تحلیل توزیعات اجزای بردار مشخصه مقادیر ویژه نشان دادند که تنظیم توزیع عادی برای اجزایی بسیار مناسب نمی باشد که خارج از دامنه پیش بینی های RMT می باشند که تایید می کند که آنها اجزای نویزی نیشتند .

در نهایت ، نسبت مشارکت معکوس دقت بیشتری نسبت به میزان انحراف اجزای مقادیر ویژه ارایه می کند تا بهتر ساختار همبستگی سهام را درک نمایند .

- بخشی از مقاله انگلیسی:

5. Conclusion

To conclude, we could say that RMT allows us to analyze in detail the correlation structure of a portfolio of equities. In this effect, Marčenko–Pastur distribution presented the theoretical interval of RMT predictions to observe which eigenvalues are deviating by plotting their empirical distribution. These deviating eigenvalues might contain important information about market and they represents about 11% of the studied eigenvalues of Casablanca Stock Exchange stocks. By observing the largest eigenvector components distribution, we see that there is a sharp asymmetry in the left, which means that the market reacts more to bad events than good events. Portfolio managers should consider this when they construct their portfolios. In addition, the cleaning procedure of correlation matrix reduced slightly the gap between predicted and realized risks. This procedure could be helpful for practitioners by reducing their errors of predictions. Moreover, the analysis of eigenvectors components distributions of eigenvalues showed that normal distribution fitting is not very suitable for elements that are outside of the range of RMT predictions, which confirms that they are not noisy elements. Finally, the inverse participation ratio gives more precision about deviation degree of eigenvalues elements in order to understand better the correlation structure of the portfolio.

|

تصویری از مقاله ترجمه و تایپ شده در نرم افزار ورد |

|

|

| دانلود رایگان مقاله انگلیسی + خرید ترجمه فارسی

|

|

| عنوان فارسی مقاله: |

نظریه ماتریس تصادفی و بهینه سازی نمونه کارها در بورس اوراق بهادار مراکش |

| عنوان انگلیسی مقاله: |

Random matrix theory and portfolio optimization in Moroccan stock exchange |

|

|