گروه آموزشی ترجمه فا اقدام به ارائه ترجمه مقاله با موضوع ” راهبرد مدیریت ریسک مالی در شیوه تسلط احتمالی ” در قالب فایل ورد نموده است که شما عزیزان میتوانید پس از دانلود رایگان مقاله انگلیسی و نیز مطالعه نمونه ترجمه و سایر مشخصات، ترجمه را خریداری نمایید.

| دانلود رایگان مقاله انگلیسی + خرید ترجمه فارسی

|

|

| عنوان فارسی مقاله: |

یک رویکرد تسلط تصادفی برای استراتژی های مدیریت ریسک مالی |

| عنوان انگلیسی مقاله: |

A stochastic dominance approach to financial risk management strategies |

|

|

| مشخصات مقاله انگلیسی (PDF) | |

| سال انتشار | 2015 |

| تعداد صفحات مقاله انگلیسی | 14 صفحه با فرمت pdf |

| رشته های مرتبط با این مقاله | مدیریت و علوم اقتصادی |

| گرایش های مرتبط با این مقاله | اقتصاد مالی، مهندسی مالی و ریسک، مدیریت مالی و مدیریت استراتژیک |

| مجله | مجله اقتصاد سنجی – Journal of Econometrics |

| دانشگاه | گروه اقتصاد کاربردی، دانشگاه ملی چونگ سینگ، تایوان |

| کلمات کلیدی | تسلط تصادفی، ارزش در معرض ریسک، مخارج سرمایه ای روزانه، جرایم تخلف، استراتژی بهینه سازی، پیمان بازل III، آینده شاخص نوسانات، بحران مالی جهانی |

| شناسه شاپا یا ISSN | ISSN 2015.02.032 |

| رفرنس | دارد |

| لینک مقاله در سایت مرجع | لینک این مقاله در نشریه Elsevier |

| نشریه | Elsevier |

| مشخصات و وضعیت ترجمه فارسی این مقاله (Word) | |

| تعداد صفحات ترجمه تایپ شده با فرمت ورد با قابلیت ویرایش و فونت 14 B Nazanin | 40 صفحه |

| ترجمه عناوین تصاویر و جداول | ترجمه نشده است |

| ترجمه متون داخل تصاویر | ترجمه نشده است |

| ترجمه متون داخل جداول | ترجمه نشده است |

| درج تصاویر در فایل ترجمه | درج شده است |

| درج جداول در فایل ترجمه | درج شده است |

| درج فرمولها و محاسبات در فایل ترجمه به صورت عکس | درج شده است |

- فهرست مطالب:

چکیده

1. مقدمه

2. پیش بینی ارزش در معرض ریسک و مخارج سرمایه ای روزانه

3. مدل های پیش بینی ارزش در معرض ریسک (VaR)

3.1. GARCH

3.2. EGARCH

3.3. GJR

4. تسلط تصادفی

4.1. تعاریف و تدوین فرضیه

4.2. توابع تمرکزگرایی مجدد

4.3. بیشتر بر روی داده های وابسته ضعیف

4.4. آزمون نمونه برداری فرعی لینتون، معصومی و وانگ

5. داده ها و پیاده سازی آزمون ها

5.1. توضیف داده ها

5.2. خود راه اندازی بلوک و نمونه برداری فرعی

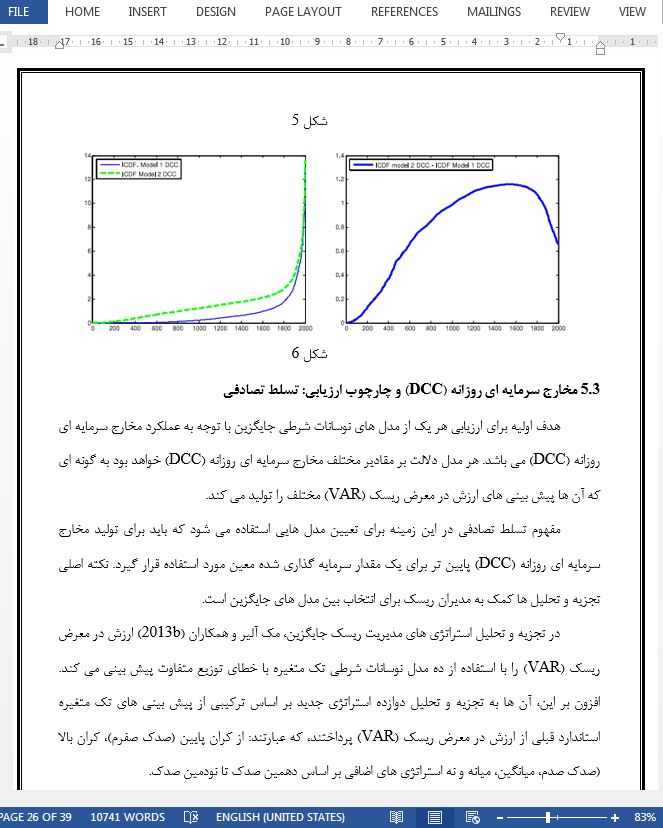

5.3 مخارج سرمایه ای روزانه (DCC) و چارچوب ارزیابی: تسلط تصادفی

6. نتایج

7. نتیجه گیری

- بخشی از ترجمه:

7. نتیجه گیری

در طیف از دارایی های مالی، قیمت های شاخص نوسانات (VIX) آینده محصول نسبتا جدید است. همان گونه که با هر دارایی مالی، شاخص نوسانات (VIX) در معرض ریسک است. در این مقاله ما عملکرد انواع استراتژی ها را برای مدیریت ریسک، از طریق پیش بینی ارزش در معرض ریسک (VAR)، شاخص نوسانات (VIX) آینده تحت پیمان II بازل را مورد تحلیل قرار دادیم.

استراتژی های جایگزین برای پیش بینی ارزش در معرض ریسک (VAR) از شاخص نوسانات (VIX) آینده، و مدیریت ریسک مالی تحت پیمان II بازل، مدل های مختلف متغیره نوسانات شرطی، به طور خاص GARCH، EGARCH و GJR، با هر دو توزیع گاوسی و t- استیودنت هستند. معیار اصلی برای انتخاب میان استراتژی های جایگزین به حداقل رساندن میانگین مخارج سرمایه روزانه بود.

در این مقاله ما یک روش را بر اساس تسلط تصادفی مورد استفاده قرار دادیم که مجوز سفارش بخشی از استراتژی ها را با انطباق هر دو توزیع مقادیر مخارج سرمایه ای روزانه (DCC) را می داد. این روش جستجویی را برای مدل های نوسان رتبه بندی شده بالاتر یکنواختی را، بر اساس طبقات زیادی از توابع ارزیابی و کل توزیع مخارج سرمایه ای روزانه (DCC) فراهم می کند.

- بخشی از مقاله انگلیسی:

7. Conclusions

In the spectrum of financial assets, VIX futures prices are a relatively new product. As with any financial asset, VIX futures are subject to risk. In this paper we analyzed the performance of a variety of strategies for managing the risk, through forecasting VaR, of VIX futures under the Basel II Accord. The alternative strategies for forecasting VaR of VIX futures, and for managing financial risk under the Basel II Accord, are several univariate conditional volatility models, specifically GARCH, EGARCH and GJR, with each based on either the Gaussian and Student t distributions. The main criterion for choosing among the alternative strategies was minimizing average daily capital charges. In the paper we used a methodology based on stochastic dominance that permits partial ordering of strategies by accommodating the entire distribution of DCC values. This methodology provides a search for uniformly higher ranked volatility models, based on large classes of evaluation functions and the entire DCC distribution.

|

تصویری از مقاله ترجمه و تایپ شده در نرم افزار ورد |

|

|

| دانلود رایگان مقاله انگلیسی + خرید ترجمه فارسی

|

|

| عنوان فارسی مقاله: |

راهبرد مدیریت ریسک مالی در شیوه تسلط احتمالی |

| عنوان انگلیسی مقاله: |

A stochastic dominance approach to financial risk management strategies |

|

|