این مقاله انگلیسی ISI در نشریه ساینس دایرکت (الزویر) در 12 صفحه در سال 2016 منتشر شده و ترجمه آن 18 صفحه میباشد. کیفیت ترجمه این مقاله ویژه – طلایی ⭐️⭐️⭐️ بوده و به صورت کامل ترجمه شده است.

| دانلود رایگان مقاله انگلیسی + خرید ترجمه فارسی

|

|

| عنوان فارسی مقاله: |

بررسی رابطه بین انگیزه های مدیریت درآمد و ضریب پاسخ سود |

| عنوان انگلیسی مقاله: |

A Study on the Relationship between Earnings Management Incentives and Earnings Response Coefficient |

|

|

| مشخصات مقاله انگلیسی (PDF) | |

| سال انتشار | 2016 |

| تعداد صفحات مقاله انگلیسی | 12 صفحه با فرمت pdf |

| رشته های مرتبط با این مقاله | مدیریت، علوم اقتصادی و حسابداری |

| گرایش های مرتبط با این مقاله | مدیریت مالی، اقتصاد مالی و حسابداری مالی |

| مجله |

اولین کنفرانس بین المللی اقتصاد و تجارت کاربردی 1st International Conference on Applied Economics and Business |

| دانشگاه | دانشگاه آزاد اسلامی واحد علوم و تحقیقات، گروه حسابداری، قزوین، ایران |

| کلمات کلیدی | انگیزه مدیریت سود، سود، ضریب واکنش سود، درک و آگاهی سرمایه گذاران |

| شناسه شاپا یا ISSN | ISSN 2212-5671 |

| رفرنس | دارد |

| لینک مقاله در سایت مرجع | لینک این مقاله در نشریه Elsevier |

| نشریه الزویر |  |

| مشخصات و وضعیت ترجمه فارسی این مقاله (Word) | |

| کیفیت ترجمه | ویژه – طلایی ⭐️⭐️⭐️ |

| تعداد صفحات ترجمه تایپ شده با فرمت ورد با قابلیت ویرایش و فونت 14 B Nazanin | 18 صفحه |

| ترجمه عناوین تصاویر | ترجمه شده است |

| ترجمه متون داخل تصاویر | ترجمه شده است |

| درج جداول در فایل ترجمه | درج شده است |

| منابع داخل متن | درج نشده است |

- فهرست مطالب:

چکیده

1. مقدمه

2. بررسی ادبیات

نظریه سازمان و درآمد مدیریت-1-2

2-2-دیدگاه های محققان، در رابطه با مدیریت سود

2-3. مدیریت سود و کیفیت صورتهای مالی

3. اهمیت و ضرورت تحقیق

4. تاریخچه پژوهش

5. اهداف تحقیق و فرضیه ها

6- روش پژوهش

7. جامعه آماری و نمونه گیری

8- آنالیز داده ها

9 – یافته های تحقیق

1-9- نتایج آزمون فرضیه اول

2-9- نتایج آزمون فرضیه دوم

3-9-نتایج آزمون فرضیه سوم

10- بحث

- بخشی از ترجمه:

10- بحث

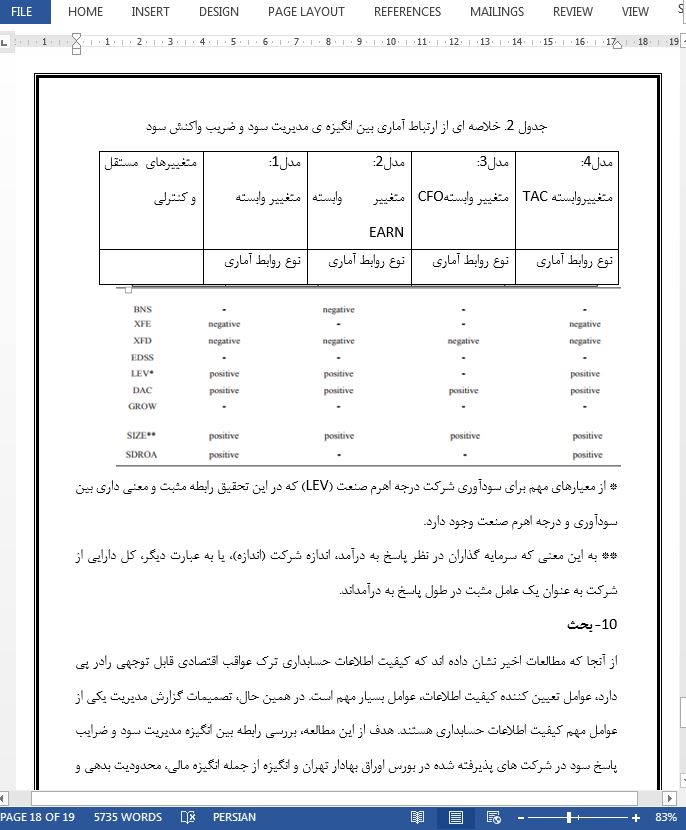

از آنجا که مطالعات اخیر نشان داده اند که کیفیت اطلاعات حسابداری ترک عواقب اقتصادی قابل توجهی رادر پی دارد، عوامل تعیین کننده کیفیت اطلاعات، عوامل بسیار مهم است. در همین حال، تصمیمات گزارش مدیریت یکی از عوامل مهم کیفیت اطلاعات حسابداری هستند. هدف از این مطالعه، بررسی رابطه بین انگیزه مدیریت سود و ضرایب پاسخ سود در شرکت های پذیرفته شده در بورس اوراق بهادار تهران و انگیزه از جمله انگیزه مالی، محدودیت بدهی و کاهش در عملکرد مدیران بود.

نتایج حاصل از آزمون فرضیه اول نشان داد که از چهار فرضیات فرعی، تنها یک رابطه معنادار و منفی بین طرح جبران اجرایی و ضریب واکنش سود (اندازه گیری سود عملیاتی) وجود دار که سازگار با تحقیقات انجام شده دارابی و همکاران است. (2012) و Anvaz (2011). در سه فرضیه دیگر، رابطه معنی داری که، نتایج حاصل از این سه فرضیه با مطالعه انجام شده توسط مرادی و همکاران در یک خط هستند (2009). نتایج حاصل از آزمون فرضیه دوم رابطه منفی بین مشوق مدیریت سود و ضرایب پاسخ سود در شش مورد از مورد فرضیه زی که در نتیجه فرضیه ذکر سازگار با تحقیقات انجام شده توسط دارابی و همکاران . (2012) و Anvaz (2011) نشان داده شده است.

- بخشی از مقاله انگلیسی:

10. Discussion

Since the recent studies have shown that the quality of accounting information leave the significant economic consequences behind, the determinants of the quality of information are very important factors. Meanwhile, the management reporting decisions are one of the most important determinants of the quality of accounting information. The aim of this study was to investigate the relationship between earnings management incentives and earnings response coefficients in companies listed in Tehran Stock Exchange and the incentives including the financial incentive, debt limits and reduction in the executives’ performance have been used. The results of the first hypothesis test showed that out of four sub-hypotheses, there is a significant and negative relationship only between the executive compensation plan and earnings response coefficient (a measure of operating profit) that is compatible with the researches conducted Darabi et al. (2012) and Anvaz (2011). In the other three hypotheses, there is no significant relationship that, the results of these three hypotheses are in line with the study carried out by Moradi et al (2009). The results of the second hypothesis test indicates a negative relationship between earnings management incentives and earnings response coefficients in six of the eight subhypotheses hypothesis that the result of the mentioned hypotheses are compatible with the researches carried out by Darabi et al. (2012) and Anvaz (2011).

|

تصویری از مقاله ترجمه و تایپ شده در نرم افزار ورد |

|

|

| دانلود رایگان مقاله انگلیسی + خرید ترجمه فارسی

|

|

| عنوان فارسی مقاله: |

بررسی رابطه بین انگیزه های مدیریت درآمد و ضریب پاسخ سود |

| عنوان انگلیسی مقاله: |

A Study on the Relationship between Earnings Management Incentives and Earnings Response Coefficient |

|

|