این مقاله انگلیسی ISI در نشریه ساینس دایرکت (الزویر) در 8 صفحه در سال 2017 منتشر شده و ترجمه آن 17 صفحه میباشد. کیفیت ترجمه این مقاله ویژه – طلایی ⭐️⭐️⭐️ بوده و به صورت کامل ترجمه شده است.

| دانلود رایگان مقاله انگلیسی + خرید ترجمه فارسی | |

| عنوان فارسی مقاله: |

چارچوبی برای تحقیقات حسابداری محیطی و اجتماعی |

| عنوان انگلیسی مقاله: |

A framework for social and environmental accounting research |

|

|

|

| مشخصات مقاله انگلیسی (PDF) | |

| سال انتشار | 2017 |

| تعداد صفحات مقاله انگلیسی | 8 صفحه با فرمت pdf |

| نوع مقاله | ISI |

| نوع نگارش | مقاله پژوهشی (Research Article) |

| نوع ارائه مقاله | ژورنال |

| رشته های مرتبط با این مقاله | حسابداری |

| گرایش های مرتبط با این مقاله | حسابداری خدمات عمومی و حسابداری مالی |

| چاپ شده در مجله (ژورنال) | انجمن حسابداری – Accounting Forum |

| کلمات کلیدی | حسابداری اجتماعی و محیطی، تفسیر، نظریه انتقادی، عمل گرایی، چارچوب ارزیابی کننده |

| کلمات کلیدی انگلیسی | Social and Environmental Accounting – Interpretation – Critical Theory – Pragmatism – Evaluative Framework |

| ارائه شده از دانشگاه | دانشکده بازرگانی ، دانشگاه استرالیای جنوبی ، استرالیا |

| نمایه (index) | Scopus – Master journals – JCR |

| نویسندگان | Glen Lehman، Sanjaya Chinthana Kuruppu |

| شناسه شاپا یا ISSN | ISSN 0155-9982 |

| شناسه دیجیتال – doi | https://doi.org/10.1016/j.accfor.2017.07.001 |

| ایمپکت فاکتور(IF) مجله | 2.830 در سال 2018 |

| شاخص H_index مجله | 35 در سال 2019 |

| شاخص SJR مجله | 0.739 در سال 2018 |

| شاخص Q یا Quartile (چارک) | Q2 در سال 2018 |

| بیس | نیست ☓ |

| مدل مفهومی | ندارد ☓ |

| پرسشنامه | ندارد ☓ |

| متغیر | ندارد ☓ |

| رفرنس | دارای رفرنس در داخل متن و انتهای مقاله ✓ |

| کد محصول | 9814 |

| لینک مقاله در سایت مرجع | لینک این مقاله در نشریه Elsevier |

| نشریه الزویر |  |

| مشخصات و وضعیت ترجمه فارسی این مقاله (Word) | |

| وضعیت ترجمه | انجام شده و آماده دانلود در فایل ورد و PDF |

| کیفیت ترجمه | ویژه – طلایی ⭐️⭐️⭐️ |

| تعداد صفحات ترجمه تایپ شده با فرمت ورد با قابلیت ویرایش | 17 صفحه (شامل 1 صفحه رفرنس انگلیسی) با فونت 14 B Nazanin |

| ترجمه عناوین جداول | ترجمه شده است ✓ |

| ترجمه متون داخل جداول | ترجمه شده است ✓ |

| ترجمه پاورقی | ترجمه نشده است ☓ |

| درج جداول در فایل ترجمه | درج شده است ✓ |

| منابع داخل متن | به صورت فارسی درج شده است ✓ |

| منابع انتهای متن | به صورت انگلیسی درج شده است ✓ |

| فهرست مطالب |

|

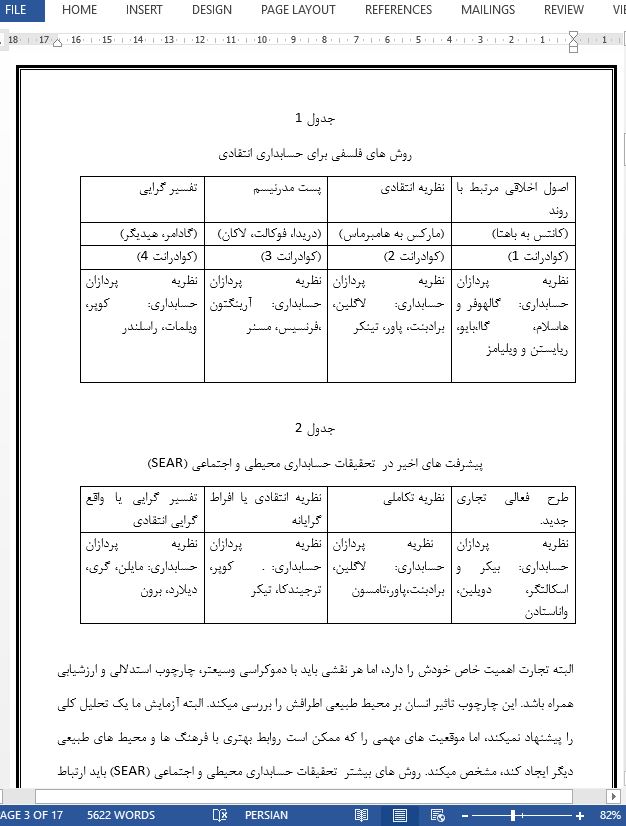

چکیده 1- مقدمه 2- چارچوبی برای تحقیقات حسابداری محیطی و اجتماعی (SEAR) 3- موضوعات اخیر تحقیقات حسابداری محیطی و اجتماعی (SEAR) 3-1- طرح تجاری: ریاست گرایی و تحقیقات حسابداری محیطی و اجتماعی (SEAR) 3-2- نظریه تکاملی 3-3- روش های انتقادی، افراط گرایی برای سی. اس. آر، تحقیقات حسابداری محیطی و اجتماعی (SEAR) و ناپایداری 3-4- تفسیر گرایی، واقع گرایی، و تحقیقات حسابداری محیطی و اجتماعی (SEAR) 4- نتیجه گیری و احتمالات آینده |

| بخشی از ترجمه |

|

چکیده این مقاله جهت گیری های اخیر را در تحقیقات حسابداری محیطی و اجتماعی بررسی میکند( اس. ایی، ای، آر). ما یک نوع شناسی پایه را برای آزمایش محدودیت ها و امکانات مباحثه کنونی معرفی میکنیم. تحقیقات حسابداری محیطی و اجتماعی (SEAR) در فضای اجتماعی دموکراتیک آزادی خواهان یک روش شرکت سهامی را برگزیده است. نوع شناسی ما موقعیت ها و امکانات تحقیقات حسابداری محیطی و اجتماعی (SEAR)را بررسی میکند تا در روند اجتماعی تغییری ایجاد شود.

4- نتیجه گیری و احتمالات آینده ادعا میکنیم که تحقیقات حسابداری محیطی و اجتماعی (SEAR) باید علوم اجتماعی وسیعتر را دربر بگیرد تا تاثیرش بر سیاست را عمیقتر کند. در این مقاله ۴ دیدگاه را در تحقیقات حسابداری محیطی و اجتماعی (SEAR) بررسی میکنیم. هر یک از این 4 دیدگاهی که در چارچوبمان به کار میرود، امکانات ممتاز در جهت توسعه تحقیقات حسابداری محیطی و اجتماعی (SEAR) معرفی میکند. با گسترش این دیدگاهها، امکان رویارویی با موضوعات جهانی و پیچیده بیشتر فراهم میشود. این رویارویی میتواند اهمیت تحقیقات حسابداری محیطی و اجتماعی (SEAR) را با گسترده تر کردن مرزهای تجارت مرکز گرا افزایش دهد. برای توضیح این چارچوب با افزایش راه حل های حاکی از برکسیت و عصر ترامپ، راههای جدیدی برای تحقیقات بیشتر ارائه میکنیم. برکسیت و اقتصاد فعلی آمریکا و سیاست خارجی افزایش تنش بین جهانی شدن، و ماندگاری سیاسی و اقتصادی انزواگری در ایالات را تشریح میکنند. دیدگاه طرح تجاری، حیطه ایست که میتوان در آن چگونگی تطبیق شرکت ها با تغییرات دیدگاههای اجتماعی سیاسی و اشاراتی که بر حسابداری و گزارش دهی محیطی و اجتماعی دارند، جستجو کرد. شروع گزارش دهی شرکت ها بیشتر از تاثیرات تنخواه است یا مشکلات اجتماعی؟ پاسخگویی به چرخه جهانی به چه معناست؟ در گزارش دهی بر چه فاکتور هایی تاکید میشود و چه فاکتورهای نادیده گرفته میشوند چون شرکت های چند ملیتی یا به رقابت جهانی میپردازند یا عملکرد منطقه ای؟ آیا این گسستگی بین دسته های اقتصادی و اجتماعی بر فعالیت های سهامداران تاثیر میگزارد؟ این گسستی بر تجارت چه تاثیری دارد؟ این سوالات هستند، اما سوالاتی نیز وجود دارند که از دیدگاه مدبّرانه یک مصلحت گرا بررسی میشوند. |

| بخشی از مقاله انگلیسی |

|

Abstract This essay explores recent trends in social and environmental accounting research (SEAR). We offer a basic SEAR typology to examine the limitations and possibilities within the current discourse. SEAR has taken a corporate approach in liberal democratic social space. Our typology examines the opportunities for SEAR to interpret and create change in social practice.

4- Conclusions and future possibilities We argue that SEAR must engage with broader social science research for it to deepen its impact on policy and practice. In this essay, we have presented four perspectives in SEAR research. Each of the four perspectives used in our framework highlight distinct possibilities to develop SEAR. Developing these perspectives, in conjunction with each other, allows for a more holistic engagement with complex global issues. This engagement has the potential to elevate the importance of SEAR by widening its boundaries beyond its current business-centric focus. To illustrate our framework, we furnish some avenues for further research using the increasing isolationism symptomatic of the Brexit and Trump era. Brexit and recent U.S. economic and foreign policy have displayed the rising tension between pressures to globalise and political and economic isolationism resistance within nation states. From a business case perspective, there is scope to explore how corporations adapt to this changing socio-political landscape and the implications that this has on social and environmental accounting and reporting. Do firms, for example, start reporting on geo-centric impacts more or focus on localised social problems? What does this mean in terms of accountability across the global supply chain? What elements are emphasised in reporting and what elements are submerged as multi-national corporations are torn between competing globally and operating locally? Has the fracturing between social and economic classes affected stakeholder dynamics and how does this impact on business? These are but some questions which may be researched from a managerial, pragmatist perspective. |

|

تصویری از مقاله ترجمه و تایپ شده در نرم افزار ورد |

|

|

| دانلود رایگان مقاله انگلیسی + خرید ترجمه فارسی | |

| عنوان فارسی مقاله: |

چارچوبی برای تحقیقات حسابداری محیطی و اجتماعی |

| عنوان انگلیسی مقاله: |

A framework for social and environmental accounting research |

|

|

|