| دانلود رایگان مقاله انگلیسی + خرید ترجمه فارسی

|

|

| عنوان فارسی مقاله: |

رابطه بین مدیریت درآمدها و تقلب صورت های مالی |

| عنوان انگلیسی مقاله: |

The relation between earnings management and financial statement fraud |

|

|

| مشخصات مقاله انگلیسی (PDF) | |

| سال انتشار | 2011 |

| تعداد صفحات مقاله انگلیسی | 15صفحه با فرمت pdf |

| رشته های مرتبط با این مقاله | حسابداری و مدیریت |

| گرایش های مرتبط با این مقاله | حسابداری مالی و مدیریت مالی |

| مجله | پیشرفت در حسابداری، ترکیب پیشرفت در حسابداری بین المللی |

| دانشگاه | دانشگاه سن دیگو، ایالات متحده آمریکا |

| کلمات کلیدی | تقلب، مديريت درآمدها، پيش بيني های تحليل گر، درآمد غير منتظره به ازای هر يك از كاركنان |

| شناسه شاپا یا ISSN | ISSN 0882-6110 |

| رفرنس | دارد |

| لینک مقاله در سایت مرجع | لینک این مقاله در نشریه Elsevier |

| نشریه | Elsevier |

| مشخصات و وضعیت ترجمه فارسی این مقاله (Word) | |

| تعداد صفحات ترجمه تایپ شده با فرمت ورد با قابلیت ویرایش و فونت 14 B Nazanin | 46صفحه |

| ترجمه عناوین تصاویر و جداول | ترجمه شده است |

| ترجمه متون داخل تصاویر | ترجمه شده است |

| ترجمه متون داخل جداول | ترجمه شده است |

| ترجمه پاورقی | ترجمه نشده است |

| درج تصاویر در فایل ترجمه | درج شده است |

| درج جداول در فایل ترجمه | درج شده است |

| درج فرمولها و محاسبات در فایل ترجمه به صورت عکس | درج شده است |

- فهرست مطالب:

چکیده

1. مقدمه

2. تحقيقات مرتبط و توسعه فرضيه ها

2-1- تعاريف مربوط به مديريت درآمدها، تقلب و دستكاری صورت های مالي

2-2- رابطه بين مديريت درآمدها و تقلب

2-3- تحريك تقلب از طريق انگيزه هاي بازار سرمايه

2-5- اثرات مستقيم مديريت درآمدهای قبلی، مواجهه يا غلبه بر پيش بيني های تحليل گر و افزايش درآمدهای گزارش شده

3. طرح تحقيق

3-1- ساخت متغير

3-2- متغيرهای كنترل (شاهد)

3-3- مدلي برای آزمون فرضيه ها

3-4- انتخاب نمونه

3-5- آماره ها توصيفي

نتايج آزمون هاي تجربی

4-1- آزمودن فرضيه ها

4-2- آزمون هاي حساسيت

4-2-1- دستكاري فعاليت های واقعي

4-2-2- اندازه گيری اقلام تعهدی احتياطي

4-2-3- اندازه گيری تقلب درآمد جايگزين

4-2-4- دسترسي به داده هاي صنعت و درآمد غير منتظره به ازاي هر يك از كاركنان

4-2-5- اقلام تعهدی احتياطي متراكم پيشين جايگزين

4-2-6- دوره پيش بيني تحليل گر جايگزين

4-2-7- اثر تطبيق های 1/B/E/S EPS

4-2-8- مطلوبيت اقلام تعهدی احتياطي متراكم پيشين، مواجهه يا غلبه بر پيش بيني های تحليل-گر و درآمد غير منتظره به ازاي هر يك از كاركنان

5. نتيجه گيری

- بخشی از ترجمه:

5. نتيجه گيري

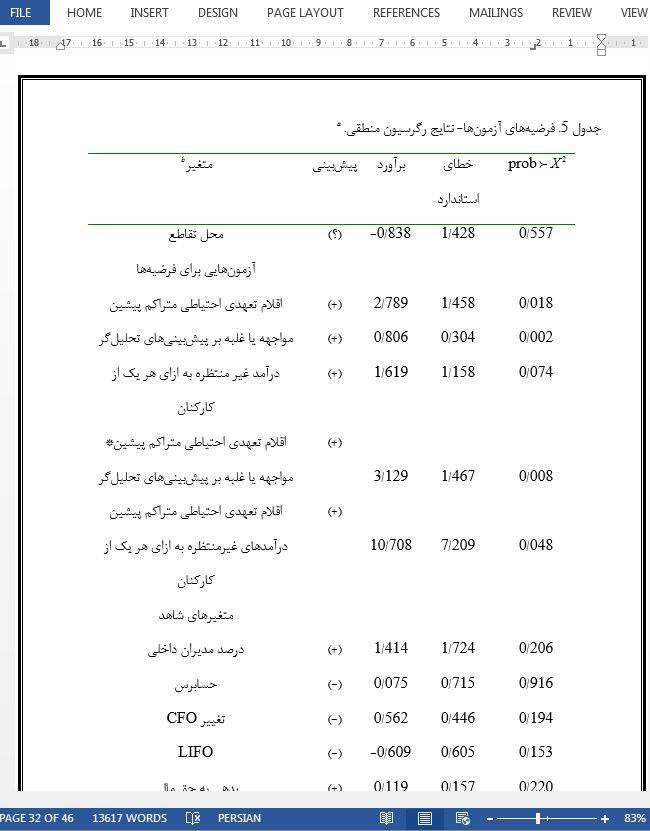

اين تحقيق شواهد جديدي در خصوص مشخصات شركتهايي كه مرتكب تقلب مي شوند را ارائه ميدهد. اين تحقيق به مجموعه تحقيقات موجود كه سابقه تقلب را توصيف ميكنند، كمك ميكند و بنابراين، كشف تقلب را نيز تسهيل مي كند. به خصوص، رابطه بين مديريت درآمدهاي قبلي و گرايش به ارتكاب تقلب را بررسي مي-كنيم و براي انجام اين كار سه اندازه گيري جديد را توسعه مي دهيم: اقلام تعهدي احتياطي متراكم پيشين، مواجهه يا غلبه بر پيش بيني هاي تحليل گر و درآمد غير منتظره به ازاي هر يك از كاركنان. اولين اندازه گيري جديد، يعني اقلام تعهدي احتياطي متراكم پيشين، اقلام تعهدي را در طول سه سال قبل از اولين سال تقلب جمع مي كند تا فشار برگشت درآمدها و محدوديت هاي مديريت درآمدها را محاسبه كند. ما به اين نتيجه رسيديم كه شركت¬هايي كه درآمدهاي سال هاي قبل را مديريت كرده اند، احتمال بيشتري دارد كه مرتكب تقلب شوند، حتي وقتيكه شواهدي از مديريت درآمدها براي مواجهه يا غلبه بر پيش بيني هاي تحليل گر يا افزايش درآمد وجود نداشته باشد. همچنين فرضيه محدوديت و بازگشت مديريت درآمدها را به طور عميق تري مورد تجريه و تحليل قرار داديم و دريافتيم كه اندازه گيري هاي اقلام تعهدي احتياطي پيشين جمع آوري شده در طول سه سال، نسبت به اقلام تعهدي جمع آوري شده در طي دو سال يا يك سال، توانايي پيشگويانه تري دارند.

- بخشی از مقاله انگلیسی:

5. Concluding remarks

This research provides new evidence regarding the characteristics of firms that commit fraud. It contributes to the body of research that describes the antecedents of fraud, and therefore also facilitates fraud detection. More specifically, we examine the relation between previous earnings management and the propensity to commit fraud and in doing so develop three new measures: Aggregated Prior Discretionary Accruals, Meeting or Beating Analyst Forecasts, and Unexpected Revenue per Employee. The first new measure, Aggregated Prior Discretionary Accruals, sums discretionary accruals over the three years prior to the first fraud year to capture the pressure of earnings reversals and earnings management constraints. We find that firms that have previously managed earnings are more likely to commit fraud even when there is no evidence of earnings manipulation to meet or beat analyst forecasts or inflate revenue. We also perform more in depth analyses of the earnings management reversal and constraint hypothesis and find that measures of prior discretionary accruals summed over three years have more predictive ability than those summed over two years or one year.

|

تصویری از مقاله ترجمه و تایپ شده در نرم افزار ورد |

|

|

| دانلود رایگان مقاله انگلیسی + خرید ترجمه فارسی

|

|

| عنوان فارسی مقاله: |

رابطه بین مدیریت درآمدها و تقلب صورت مالی |

| عنوان انگلیسی مقاله: |

The relation between earnings management and financial statement fraud |

|

|