این مقاله انگلیسی ISI در نشریه هینداوی در 9 صفحه در سال 2021 منتشر شده و ترجمه آن 21 صفحه میباشد. کیفیت ترجمه این مقاله ویژه – طلایی ⭐️⭐️⭐️ بوده و به صورت کامل ترجمه شده است.

| دانلود رایگان مقاله انگلیسی + خرید ترجمه فارسی | |

| عنوان فارسی مقاله: |

مدل های پیش بینی مالی مبتنی بر الگوریتم یادگیری عمیق |

| عنوان انگلیسی مقاله: |

Deep Learning Algorithm-Based Financial Prediction Models |

| مشخصات مقاله انگلیسی | |

| فرمت مقاله انگلیسی | pdf و ورد تایپ شده با قابلیت ویرایش |

| سال انتشار | 2021 |

| تعداد صفحات مقاله انگلیسی | 9 صفحه با فرمت pdf |

| نوع مقاله | ISI |

| نوع نگارش | مقاله پژوهشی (Research Article) |

| نوع ارائه مقاله | ژورنال |

| رشته های مرتبط با این مقاله | اقتصاد |

| گرایش های مرتبط با این مقاله | اقتصاد مالی |

| چاپ شده در مجله (ژورنال) | پیچیدگی – Complexity |

| ارائه شده از دانشگاه | دانشکده مالی، دانشگاه سیتی ماکائو، چین |

| نمایه (index) | scopus – master journals – JCR – DOAJ |

| نویسندگان | Helin Jia |

| شناسه شاپا یا ISSN | 1076-2787 |

| شناسه دیجیتال – doi | https://doi.org/10.1155/2021/5560886 |

| ایمپکت فاکتور(IF) مجله | 2.874 در سال 2020 |

| شاخص H_index مجله | 61 در سال 2021 |

| شاخص SJR مجله | 0.447 در سال 2020 |

| شاخص Q یا Quartile (چارک) | Q1 در سال 2020 |

| بیس | نیست ☓ |

| مدل مفهومی | ندارد ☓ |

| پرسشنامه | ندارد ☓ |

| متغیر | ندارد ☓ |

| فرضیه | ندارد ☓ |

| رفرنس | دارای رفرنس در داخل متن و انتهای مقاله ✓ |

| کد محصول | 12355 |

| لینک مقاله در سایت مرجع | لینک این مقاله در سایت Hindawi |

| نشریه | هینداوی – Hindawi |

| مشخصات و وضعیت ترجمه فارسی این مقاله | |

| فرمت ترجمه مقاله | pdf و ورد تایپ شده با قابلیت ویرایش |

| وضعیت ترجمه | انجام شده و آماده دانلود |

| کیفیت ترجمه | ویژه – طلایی ⭐️⭐️⭐️ |

| تعداد صفحات ترجمه تایپ شده با فرمت ورد با قابلیت ویرایش | 21 (1 صفحه رفرنس انگلیسی) صفحه با فونت 14 B Nazanin |

| ترجمه عناوین تصاویر و جداول | ترجمه شده است ✓ |

| ترجمه متون داخل تصاویر | ترجمه شده است ✓ |

| ترجمه متون داخل جداول | ندارد ☓ |

| ترجمه ضمیمه | ندارد ☓ |

| ترجمه پاورقی | ندارد ☓ |

| درج تصاویر در فایل ترجمه | درج شده است ✓ |

| درج جداول در فایل ترجمه | ندارد ☓ |

| درج فرمولها و محاسبات در فایل ترجمه | تایپ شده است ✓ |

| منابع داخل متن | به صورت عدد درج شده است ✓ |

| منابع انتهای متن | به صورت انگلیسی درج شده است ✓ |

| فهرست مطالب |

|

چکیده 1. مقدمه 2. معماری عمومی یادگیری عمیق در پیش بینی بازار مالی 2.1. اصول و ساختار مدل FEPA 2.2. فضای مقیاس زمانی قیمت برای سری های زمانی مالی 3. تحلیل پیش بینی نتنایج تچربی شاخص CSI 300 3.1. مدل FEPA پیش بینی شاخص CSI 300 و نتایج تجربی 3.2. تحلیل تجربی تاثیر پیش بینی مدل تجزیه EMD بازه ای 4. تحلیل مبتنی بر یادگیری عمیق پیش بینی نتایج تجربی ارزهای خارجی 4.1. مدل های FEPA پیش بینی ارز خارجی و نتایج تجربی 4.2. تحلیل اثر عامل زمان بر نتایج پیش بینی یادگیری عمیق ارز خارجی 5. نتیجه گیری منابع |

| بخشی از ترجمه |

|

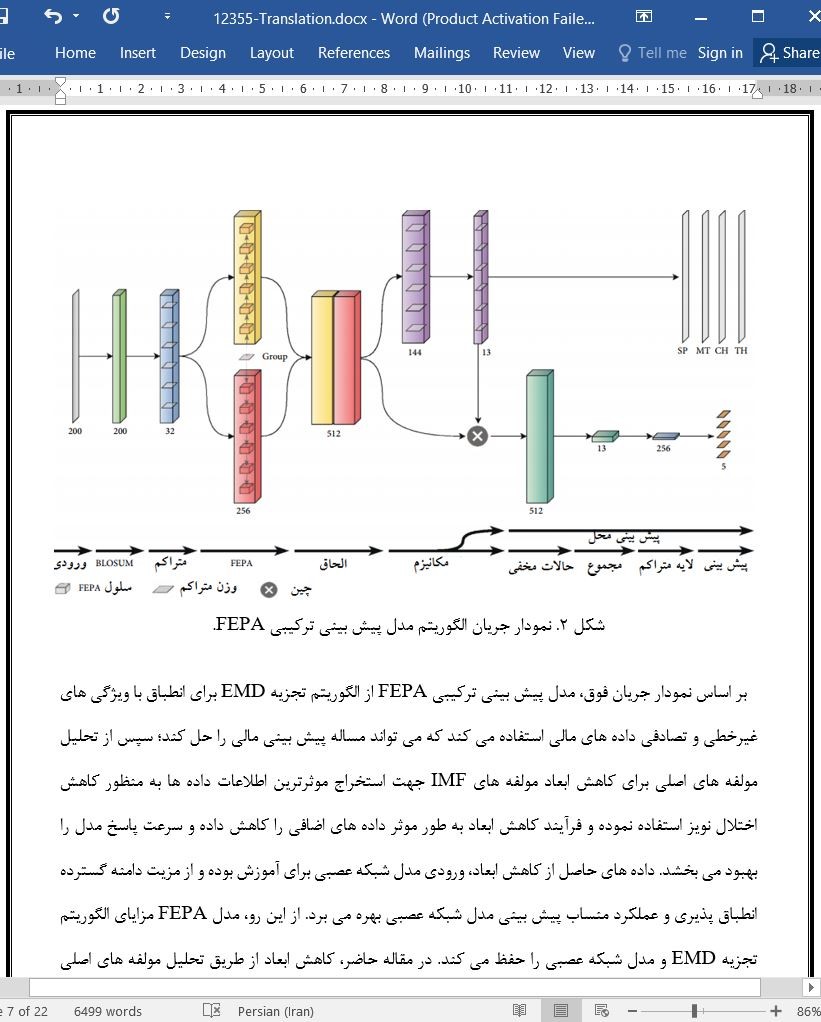

در مقاله حاضر، مدل پیش بینی پرتفوی FEPA جدید مبتنی بر روش تجزیه EMD است. این مدل مبتنی بر تجزیه حالت تجربی خاص سری های زمانی مالی، تحلیل مولفه های اصلی و شبکه عصبی مصنوعی برای مدلسازی و پیش بینی سری های زمانی مالی پیچیده غیرخطی، غیرایستا و چندمقیاسی جهت پیش بینی شاخص های بازار سهام و نرخ تسعیر ارز و بررسی تجربی این حوزه جذاب در تحقیقات بازار مالی است. مدل پیش بینی ترکیبی مقاله حاضر مبتنی بر ایده سنتز تجزیه – بازسازی است که باعث بهبود موثر پیش بینی سری های زمانی مالی داخلی مدل می شود. ما در این مقاله شاخص CSI 300 و نرخ تسعیر ارز را به عنوان بازار و داده های تجربی انتخاب کرده و هفت مدل پیش بینی را برای پیش بینی روند اجرای کوتاه مدت قیمت پایانی تعیین نمودیم. در مقاله حاضر با توجه به آنکه قیمت بالا و پایین در ورودی و خروجی موجود می باشند، الگوریتم تجزیه EMD بازه ای معرفی گردید. با تجزیه و تحلیل قیمت پایانی، قیمت های بالا و پایین شاخص سهام در زمان مشابه، نوسانات این سری های زمانی بازه ای شاخص و روند آن را می توان بهتر ثبت نمود.

1. مقدمه به رغم توسعه سریع علم و فناوری اطلاعات و شبکه های رایانـــه ای در دهه گذشته، تحقیقات میان رشته ای مروج آمیزش رشته ها و کاربرد روش های تحقیق مورد استفاده در بسیاری از رشته های دیگر، پیش بینی وضعیت فعلی و آینده بازارهای مالی بسیار دشوار است. پیش بینی بازار مالی با توجه به حمایت نظریه های بازار مالی موجود و نیز ارتباط بین بازارهای مالی جهانی و ویژگی افق زمانی پیش بینی، موضوع تحقیقاتی چالش برانگیزی محسوب می شود [1]. نویسنده باور دارد که دلایل اصلی دشواری پیش بینی بازار مالی این است که بازار مالی خود از نوع سری های زمانی بازه ای غیرخطی، غیرایستا و چندمقیاسی بوده و مولفه های تجاری نویزی متعددی وجود دارند.

5. نتیجه گیری ما در مقاله حاضر مدل FEPA را از انگاره شبکه عصبی – بخشی عمیق برای پیش بینی بازار مالی پیشنهاد نمودیم. مدل مزبور سه بخش دارد؛ بخش اول تجزیه حالت تجربی سری های زمانی مالی داده های سری های زمانی مالی برای تولید سری های زمانی چندلایه IMF تجزیه می شود؛ مجموعه سری های IMF از طریق تحلیل مولفه های اصلی برای کاهش ابعاد تبدیل شده و آنگاه مدل شبکه عصبی مصنوعی برای پیش بینی ایجاد می شود. در نهایت، خروجی پیش بینی شبکه عصبی مصنوعی برای تولید مقدار کل پیش بینی ترکیب می گردد. در مقاله حاضر، این مدل تعمیم یافته FEPA به عنوان یک مدل پیش بینی برای شاخص سهام CSI 300، شاخص سهام استرالیا و نرخ ارز خارجی مشخص شده و به صورت تجربی با داده های تاریخی اعتبارسنجی می شود. نتایج تجربی امکان پذیری و اثربخشی مدل FEPA را بازارهای خاص متعدد نشان می دهد. همچنین مقاله حاضر مدل FEPA را به مدل EMD بازه ای تعمیم می دهد که به نتایج پیش بینی بهتری نائل می گردد. |

| بخشی از مقاله انگلیسی |

|

In this paper, a new FEPA portfolio forecasting model is based on the EMD decomposition method. ,e model is based on the special empirical modal decomposition of financial time series, principal component analysis, and artificial neural network to model and forecast for nonlinear, nonstationary, multiscale complex financial time series to predict stock market indices and foreign exchange rates and empirically investigate this hot area in financial market research. ,e combined forecasting model proposed in this paper is based on the idea of decomposition-reconstruction synthesis, which effectively improves the model’s prediction of internal financial time series. In this paper, we select the CSI 300 Index and foreign exchange rate as the empirical market and data and establish seven forecasting models to make predictions about the short-term running trend of the closing price. ,e interval EMD decomposition algorithm is introduced in this paper, considering both high and low prices to be contained in the input and output. By analyzing the closing price, high and low prices of the stock index at the same time, the volatility of this interval time series of the index and its trend can be better captured.

1. Introduction Despite the rapid development of information science and technology and computer networks in the past mortal decade, interdisciplinary research promoting cross fertilization of disciplines, and the application of research methods used in many other disciplines to the financial market forecasting, it is still very difficult to predict the current and future of financial markets. Financial market forecasting is a challenging research topic due to the support of existing financial market theories, as well as the linkage between global financial markets and the specificity of the forecasting time horizon [1]. ,e author feels that the main reasons for the difficulty of financial market forecasting are the financial market itself is a nonlinear, nonstationary, multiscale interval time series, and there are many noisy trading components.

5. Conclusion In this paper, we propose a FEPA model of deep fractionalneural network paradigm for financial market forecasting. ,e model consists of three parts; the first part of the financial time-series empirical modal decomposition of financial time series data is decomposed to generate multilayer IMF time series; the set of IMF series is transformed by principal component analysis for dimensionality reduction, and then, an artificial neural network model is built for forecasting. Finally, the prediction output of the artificial neural network is combined to produce the total prediction value. In this paper, this generalized FEPA model is specified as a forecasting model for the CSI 300 stock Index, Australian stock index, and foreign exchange rate and empirically validated with historical data. ,e empirical results demonstrate the feasibility and effectiveness of the FEPA model for several specific markets. ,is paper also extends this FEPA model to an interval EMD model, which also achieves better forecasting results. |

|

تصویری از مقاله ترجمه و تایپ شده در نرم افزار ورد |

|

|

| دانلود رایگان مقاله انگلیسی + خرید ترجمه فارسی | |

| عنوان فارسی مقاله: |

مدل های پیش بینی مالی مبتنی بر الگوریتم یادگیری عمیق |

| عنوان انگلیسی مقاله: |

Deep Learning Algorithm-Based Financial Prediction Models |