این مقاله انگلیسی ISI در نشریه الزویر در 14 صفحه در سال 2018 منتشر شده و ترجمه آن 30 صفحه میباشد. کیفیت ترجمه این مقاله ویژه – طلایی ⭐️⭐️⭐️ بوده و به صورت کامل ترجمه شده است.

| دانلود رایگان مقاله انگلیسی + خرید ترجمه فارسی | |

| عنوان فارسی مقاله: |

آیا مدیریت سود به نرخ تخفیف حساس است؟ |

| عنوان انگلیسی مقاله: |

Is earnings management sensitive to discount rates? |

|

|

|

| مشخصات مقاله انگلیسی | |

| فرمت مقاله انگلیسی | pdf و ورد تایپ شده با قابلیت ویرایش |

| سال انتشار | 2018 |

| تعداد صفحات مقاله انگلیسی | 14 صفحه با فرمت pdf |

| نوع مقاله | ISI |

| نوع نگارش | مقاله پژوهشی (Research article) |

| نوع ارائه مقاله | ژورنال |

| رشته های مرتبط با این مقاله | مدیریت و حسابداری |

| گرایش های مرتبط با این مقاله | مدیریت مالی، حسابداری مالی، مدیریت کسب و کار |

| چاپ شده در مجله (ژورنال) | مجله ادبیات حسابداری – Journal of Accounting Literature |

| کلمات کلیدی | مدیریت سود، اقلام تعهدی، دستکاری فعالیتهای واقعی، نرخهای تخفیف |

| کلمات کلیدی انگلیسی | Earnings management – Accruals – Real activities manipulation – Discount rates |

| ارائه شده از دانشگاه | دانشکده اقتصاد هانکن، واسا، فنلاند |

| نمایه (index) | scopus – master journals |

| نویسندگان | Jesper Hagaa – Kim Ittonenb – Per C. Tronnesc – Leon Wong |

| شناسه شاپا یا ISSN | 0737-4607 |

| شناسه دیجیتال – doi | https://doi.org/10.1016/j.acclit.2018.03.001 |

| ایمپکت فاکتور(IF) مجله | 4.586 در سال 2020 |

| شاخص H_index مجله | 18 در سال 2021 |

| شاخص SJR مجله | 1.143 در سال 2020 |

| شاخص Q یا Quartile (چارک) | Q1 در سال 2020 |

| بیس | است ✓ |

| مدل مفهومی | دارد ✓ |

| پرسشنامه | ندارد ☓ |

| متغیر | دارد ✓ |

| فرضیه | ندارد ☓ |

| رفرنس | دارای رفرنس در داخل متن و انتهای مقاله ✓ |

| کد محصول | 11841 |

| لینک مقاله در سایت مرجع | لینک این مقاله در سایت Elsevier |

| نشریه | الزویر – Elsevier |

| مشخصات و وضعیت ترجمه فارسی این مقاله | |

| فرمت ترجمه مقاله | pdf و ورد تایپ شده با قابلیت ویرایش |

| وضعیت ترجمه | انجام شده و آماده دانلود |

| کیفیت ترجمه | ویژه – طلایی ⭐️⭐️⭐️ |

| تعداد صفحات ترجمه تایپ شده با فرمت ورد با قابلیت ویرایش | 30 (3 صفحه رفرنس انگلیسی) صفحه با فونت 14 B Nazanin |

| ترجمه عناوین تصاویر و جداول | ترجمه شده است ✓ |

| ترجمه متون داخل تصاویر | ترجمه شده است ✓ |

| ترجمه متون داخل جداول | ترجمه شده است ✓ |

| ترجمه ضمیمه | ترجمه نشده است ☓ |

| ترجمه پاورقی | ندارد ☓ |

| درج تصاویر در فایل ترجمه | درج شده است ✓ |

| درج جداول در فایل ترجمه | درج شده است ✓ |

| درج فرمولها و محاسبات در فایل ترجمه | به صورت عکس درج شده است ✓ |

| منابع داخل متن | به صورت فارسی درج شده است ✓ |

| منابع انتهای متن | به صورت انگلیسی درج شده است ✓ |

| فهرست مطالب |

|

چکیده |

| بخشی از ترجمه |

|

چکیده استدلال میکنیم که انتخاب روش مدیریت سود توسط مدیران بستگی به مبادله در ارزش فعلی سود خالص مورد انتظار آینده در ارتباط با آن انتخاب دارد. به ویژه بررسی میکنیم که آیا نرخهای تخفیف به این احتمال مربوط میشوند که مدیران، مدیریت سود را تشویق به تحقق یا حذف اهداف مختلف سود میکنند. یکی از یافتههای ما این است که نرخهای تخفیف دارای ارتباط مثبت با مدیریت سود در جهت افزایش درامد هستند. بدین معنا که هنگامی که نرخهای تخفیف بالاتر هستند، مدیران، هر دوی مدیریت سود واقعی و مبتنی بر اقلام تعهدی را افزایش میدهند. با این حال، میزان اقتصادی بودن این ارتباط نسبتا متوسط است. 1 پیشگفتار این مقاله به بررسی این موضوع میپردازد که آیا تصمیمات مدیران برای مشارکت در مدیریت سود در جهت افزایش درامد دارای حساسیت نسبت به نرخهای تخفیف هستند. از مدیران منطقی انتظار میرود که از استراتژیهایی طرفداری و استفاده کنند که سود آنها را حتی به هزینه سایر ذینفعان افزایش دهند (جنسن و مکلینگ، 1976). گزارش مالی، روشی را برای خدمت به منافع شخصی فراهم میکند، به ویژه زمانی که بین کاربران و ارائه دهندگان گزارشها عدم تقارن اطلاعاتی وجود دارد. مدیران میتوانند فعالیتهای اقتصادی واقعی یا حسابداری را برای مدیریت عملکرد کوتاه مدت، و در نتیجه، خدمت به منافع شخصی خود، با ارائه جبران عملکرد مبتنی بر سود (گیور، گیور و اوستین، 1995؛ هیلی، 1985؛ هولثازن، لارکر و اسلوان، 1995؛ واتس و زیمرمن، 1986) برای تحقق انتظارات بازار سرمایه (ایمس، 1998) یا قبل از IPOs (تئو، ولچ و وانگ، 1998) اتخاذ کنند. 8 نتیجهگیری ارتباط بین نرخهای تخفیف و مدیریت سود در جهت افزایش درامد را بررسی میکنیم. انتظار داریم که نرخهای تخفیف بالاتر، ارزش فعلی مدیریت سود را کمتر از ارزش فعلی عدم مدیریت سود کاهش دهند. در نتیجه، این، احتمال مدیریت سود از طریق فعالیتهای عملیاتی واقعی یا اقلام تعهدی را افزایش میدهد. در محیطهای انگیزشی خاص، روابط مثبت و معناداری را بین پروکسی برای نرخهای تخفیف مدیران و مدیریت سود در جهت افزایش درامد کشف میکنیم. افزایش در مدیریت سود، برای هر دوی مدیریت سود مبتنی بر اقلام تعهدی و مدیریت سود واقعی، رایج است. به ویژه، براوردهای ما نشان میدهند که افزایش یک درصدی در نرخ تخفیف، افزایش متوسط اقتصادی تقریبا 14/0 درصدی داراییهای کل از طریق مدیریت سود مبتنی بر اقلام تعهدی و افزایش متوسط اقتصادی 23/0 درصدی داراییهای کل از طریق مدیریت سود واقعی را به همراه دارد. |

| بخشی از مقاله انگلیسی |

|

Abstract We argue that managers’ choice to manage earnings depends on the trade-off in the present value of expected future net benefits associated with that choice. Specifically, we examine if discount rates are associated with the likelihood that managers engage in earnings management to meet or beat various earnings targets. We find that discount rates are positively associated with income-increasing earnings management. This means that managers increase both accrual-based and real earnings management when discount rates are higher. However, the economic magnitude of this association is relatively moderate. 1 Introduction This paper examines whether managers’ decisions to engage in income-increasing earnings management are sensitive to discount rates. Rational managers are expected to pursue and favor strategies that maximize their own gains, even at the expense of other stakeholders (Jensen & Meckling, 1976). Financial reporting provides one way to serve self-interests, particularly when information asymmetry exists between users and providers of the reports. Managers can take accounting or real economic actions to manage short-term performance and, consequently, serve self-interests e.g. by triggering earnings-based performance compensation (Gaver, Gaver, & Austin, 1995; Healy, 1985; Holthausen, Larcker, & Sloan, 1995; Watts & Zimmerman, 1986) to meet capital market expectations (Eames, 1998) or prior to IPOs (Teoh, Welch, & Wong, 1998). 8 Conclusion We examine the association between discount rates and income-increasing earnings management. We expect that higher discount rates reduce the present value of managing earnings less than the present value of not managing earnings. Consequently, this increases the likelihood of earnings management either through accruals or real operating activities. In certain incentive settings, we find positive and significant associations between the proxy for managers’ discount rates and income-increasing earnings management. The increase in earnings management is prevalent both for accrual-based earnings management and real earnings management. Specifically, our estimations suggest that a one percentage-point increase in the discount rate is associated with an economically moderate increase of about 0.14 percentage-points of total assets through accrual-based earnings management and 0.23 percentage-points of total assets through real earnings management. |

|

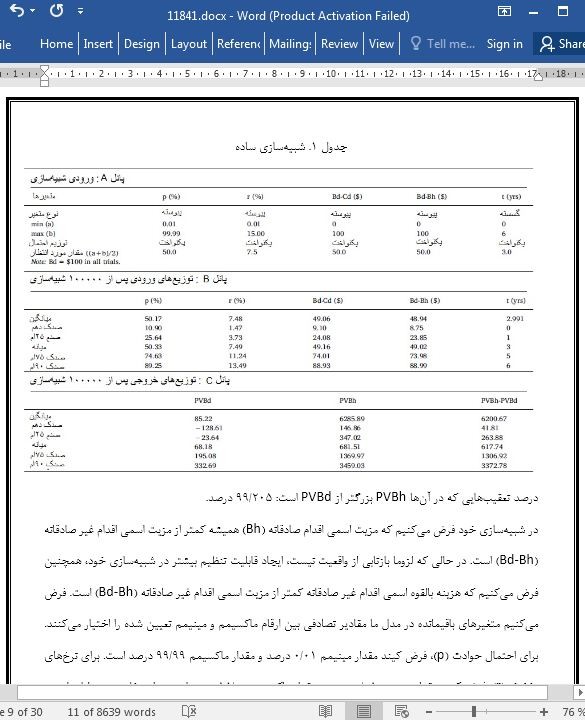

تصویری از مقاله ترجمه و تایپ شده در نرم افزار ورد |

|

|

| دانلود رایگان مقاله انگلیسی + خرید ترجمه فارسی | |

| عنوان فارسی مقاله: |

آیا مدیریت سود به نرخ تخفیف حساس است؟ |

| عنوان انگلیسی مقاله: |

Is earnings management sensitive to discount rates? |

|

|

|