این مقاله انگلیسی ISI در نشریه امرالد در 18 صفحه در سال 2018 منتشر شده و ترجمه آن 26 صفحه میباشد. کیفیت ترجمه این مقاله ویژه – طلایی ⭐️⭐️⭐️ بوده و به صورت کامل ترجمه شده است.

| دانلود رایگان مقاله انگلیسی + خرید ترجمه فارسی | |

| عنوان فارسی مقاله: |

پیش بینی گزارش حسابرسی: کاربردی از مدل برنولی خاکستری غیرخطی |

| عنوان انگلیسی مقاله: |

Audit report forecast: an application of nonlinear grey Bernoulli model |

|

|

|

| مشخصات مقاله انگلیسی | |

| فرمت مقاله انگلیسی | pdf و ورد تایپ شده با قابلیت ویرایش |

| سال انتشار | 2018 |

| تعداد صفحات مقاله انگلیسی | 18 صفحه با فرمت pdf |

| نوع مقاله | ISI |

| نوع نگارش | مقاله پژوهشی (Research Article) |

| نوع ارائه مقاله | ژورنال |

| رشته های مرتبط با این مقاله | حسابداری |

| گرایش های مرتبط با این مقاله | حسابرسی، حسابداری مالی |

| چاپ شده در مجله (ژورنال) | سیستم های خاکستری: نظریه و کاربرد – Grey Systems: Theory and Application |

| کلمات کلیدی | مدل برنولی خاکستری غیرخطی، گزارش حسابرسی، نسبت مالی |

| کلمات کلیدی انگلیسی | Nonlinear grey Bernoulli model – Audit report – Financial ratio |

| ارائه شده از دانشگاه | گروه اقتصاد و علوم اداری، دانشگاه فردوسی مشهد، ایران |

| نمایه (index) | master journals – JCR |

| نویسندگان | Mahdi Salehi – Nastaran Dehnavi |

| شناسه شاپا یا ISSN | 2043-9377 |

| شناسه دیجیتال – doi | https://doi.org/10.1108/GS-01-2018-0008 |

| بیس | است ✓ |

| مدل مفهومی | دارد ✓ |

| پرسشنامه | ندارد ☓ |

| متغیر | دارد ✓ |

| فرضیه | دارد ✓ |

| رفرنس | دارای رفرنس در داخل متن و انتهای مقاله ✓ |

| کد محصول | 11793 |

| لینک مقاله در سایت مرجع | لینک این مقاله در سایت Emeraldinsight |

| نشریه | امرالد – Emeraldinsight |

| مشخصات و وضعیت ترجمه فارسی این مقاله | |

| فرمت ترجمه مقاله | pdf و ورد تایپ شده با قابلیت ویرایش |

| وضعیت ترجمه | انجام شده و آماده دانلود |

| کیفیت ترجمه | ویژه – طلایی ⭐️⭐️⭐️ |

| تعداد صفحات ترجمه تایپ شده با فرمت ورد با قابلیت ویرایش | 26 (2 صفحه رفرنس انگلیسی) صفحه با فونت 14 B Nazanin |

| ترجمه عناوین تصاویر و جداول | ترجمه شده است ✓ |

| ترجمه متون داخل تصاویر | ندارد ☓ |

| ترجمه متون داخل جداول | ترجمه شده است ✓ |

| ترجمه ضمیمه | ندارد ☓ |

| ترجمه پاورقی | ندارد ☓ |

| درج تصاویر در فایل ترجمه | ندارد ☓ |

| درج جداول در فایل ترجمه | درج شده است ✓ |

| درج فرمولها و محاسبات در فایل ترجمه | به صورت عکس درج شده است ✓ |

| منابع داخل متن | به صورت انگلیسی درج شده است ✓ |

| منابع انتهای متن | به صورت انگلیسی درج شده است ✓ |

| فهرست مطالب |

|

چکیده 1. مقدمه 2. چارچوب نظری، مرور ادبیات و توسعه فرضیه 3. روش تحقیق 3.1 روش های اجرای GM 3.2 تجزیه و تحلیل خطاهای GM 3.3 مدل های رگرسیون و تنظیم اولویت های گزارش حسابرسی با استفاده از GRA 3.4 ماتریس تصمیم گیری 3.5 سری های مرجع هدف 3.6 ضریب ارتباطی خاکستری و درجه ارتباطی خاکستری 4. یافته های تحقیق 4.1 آمار توصیفی 4.2 فرضیه های مدل های رگرسیون خطی استاندارد 4.3 آزمون های مشخصات (تشخیصات) در مدل های داده های پانل 4.4 نتایج برآورد 4.5 رتبه بندی ورودی ها 4.6 بهترین مدل برآورد 5. نتیجه گیری منابع |

| بخشی از ترجمه |

|

چکیده هدف– استفاده گسترده از مدل خاکستری سنتی (GM) در زمینه های مختلف علمی مانند مهندسی برق، آموزش، مهندسی مکانیک و کشاورزی، به نویسندگان انگیزه می دهد تا در زمینه حسابداری، به ویژه حسابرسی عملی تحقیقات تجربی انجام دهند. در این راستا، هدف از این مقاله استفاده از نوع غیرخطی GM اصلی برای پیش بینی داده هایی می باشد که به طور قابل توجهی در گزارشات حسابرسی تغییر یافته است. اساسا، این مقاله به ارزش مسیر ادبیات گزارش حسابرسی توسط بررسی تأثیر نسبت های مختلف مالی بر نظر حسابرسان می افزاید و سپس گزارشات حسابرسی با استفاده از GM ها را پیش بینی می کند. طراحی/ روش شناسی/ رویکرد– مدل پیش بینی خاکستری به عنوان یک سیستم حاوی اطلاعات نامشخص ارائه شده توسط اعداد خاکستری، معادلات و ماتریس ها شناخته شده است. مدل پیش بینی خاکستری با استفاده از یک معادله دیفرانسیل در یک سیستم نامشخص با مجموعه اطلاعات محدودی که برای هموار کردن اطلاعات گسسته مناسب است، بکار می رود. علاوه بر این، تجزیه و تحلیل ها توسط اعمال نمونه ای از 50 شرکت برتر ذکر شده در بورس اوراق بهادار تهران طی سال های 2011 تا 2016 انجام می شوند. یافته ها– یافته ها نشان می دهد که گزارشات حسابرسی بیشترین تأثیر را توسط نسبت فعلی دارد و برعکس، کمترین تأثیر را توسط نسبت گردش سرمایه کار دارد. به علاوه، نویسندگان استدلال می کنند که مدل برنولی خاکستری غیرخطی نش نسبت به مدل برنولی خاکستری غیرخطی و GM در پیش بینی گزارشات حسابرسی دقیق تر است. ابتکار/ ارزش- ممکن است مطالعه حاضر برای سهامداران به منظور بررسی و پیش بینی گزارش حسابرسی بهتر باشد.

1. مقدمه طرز کار حسابرسی به عنوان یکی از بخش های اساسی رژیم مسئولیت شرکت در نظر گرفته می شود. در این راستا، تکمیل نقش مسئولیت شرکت عمدتا وابسته به اطلاعات معتبر و قابل اطمینان است که توسط حسابرس خارجی و مستقل مورد بررسی قرار می گیرد. در واقع، حسابرسان “ارزش افزوده” را به اطلاعات حسابداری ارائه شده توسط شرکت ها اضافه می کنند و صورت حساب های مالی آنها را تأیید می کنند. به علاوه، حسابرسی انجام می شود و گزارش حسابرسی با توجه به مراقبت حرفه ای تهیه می شود، این تعداد قابل توجهی از مسائل مربوط به حسابرسی را نشان می دهد. تنها براساس قضاوت حرفه ای حسابرسان ابهاماتی ایجاد می شود.

5. نتیجه گیری هدف از این مطالعه، استفاده از GM در یک حوزه حسابداری و پیش بینی گزارشات حسابرسی برای 50 شرکت برتر ذکر شده در TSE طی سال های 2011 تا 2016 است. در این رابطه، اطلاعات صورت حساب های مالی با استفاده از GRA تجزیه و تحلیل می شود. به خصوص، برای این منظور ما از برخی نسبت های مالی (نسبت های نقدینگی، قدرت نفوذ، بازار، فعالیت و سودآوری) استفاده کردیم و با استفاده از روش آنتروپی شانون وزن آنها را محاسبه کردیم. پس از بررسی فرضیه های مدل های رگرسیون خطی استاندارد و انجام آزمون های مشخصات در مدل های داده های پانل، یافته های ما از فرضیه های ما به طور تجربی حمایت می کند. به عبارت دیگر، GM، NGBM و NNGBM یک عملکرد مناسب برای پیش بینی گزارشات حسابرسی را ارائه می دهد. با این حال، ما مدل های رگرسیون برآورد شده با استفاده از MSE را رتبه بندی می کنیم. یافته های این مقاله برخی شواهد را نشان می دهد که NNGBM بهترین عملکرد پیش بینی را در مقایسه با سایر مدل ها از جمله GM و NGBM ارائه می دهد. این یافته با چان و همکارانش (2010)، وانگ (2013) و ژانگ و همکارانش (2014) سازگار است. |

| بخشی از مقاله انگلیسی |

|

Abstract Purpose – The widespread application of traditional grey model (GM) in different academic fields such as electrical engineering, education, mechanical engineering and agriculture provided the authors with an incentive to conduct the present empirical research in an accounting field, in particular, auditing practice. In this regard, the purpose of this paper is to employ the nonlinear type of the original GM to forecast the drastically changed data on audit reports, primarily due to the fact that the linear nature of GM is unable to forecast nonlinear data precisely. In essence, this paper adds value to the strand of audit report literature by examining the impact of different financial ratios on auditors’ opinion and then forecasting audit reports by employing GMs. Design/methodology/approach – The grey forecasting model is known as a system containing uncertain information presented by grey numbers, equations and matrices. The grey forecasting model is employed by using a differential equation in an uncertain system with limited data set which is suitable for smoothing discrete data. In addition, the analyses are conducted by applying a sample of top 50 listed companies on the Tehran Stock Exchange during 2011-2016. Findings – The findings suggest that audit reports are most influenced by the current ratio and conversely, least influenced by the ratio of working capital turnover. Moreover, the authors argue that the Nash nonlinear grey Bernoulli model is more precise than the nonlinear grey Bernoulli model and GM in forecasting audit reports. Originality/value – The current study may give more strength to stakeholders in order to analyse and forecast audit report.

1. Introduction Auditing practice is considered as one of the fundamental parts of corporate liability regime. In this regard, the fulfilment of corporate liability function is primarily dependent on authentic and reliable information examined by an external and independent auditor. Indeed, auditors incorporate “value added” to the accounting information provided by the firms and validate their financial statements. Further, auditing is performed and the audit report is prepared with due professional care, suggesting that a considerable number of audit-related issues and uncertainties are addressed solely on the basis of auditors’ professional judgment.

5. Concluding remarks The present study aims to employ the GM in an accounting field and forecast audit reports for top 50 companies listed on the TSE during 2011-2016. In this regard, the information of financial statements is analysed by using the GRA. Specifically, we used some financial ratios (liquidity, leverage, market, activity and profitability ratios) for this purpose and indicated and calculated their weights by using the Shannon entropy technique. After examining the assumptions of standard linear regression models and conducting the specification tests in panel data models, our findings provide empirical support for our hypotheses. In other words, the GM, the NGBM and the NNGBM deliver a suitable performance for forecasting audit reports. |

|

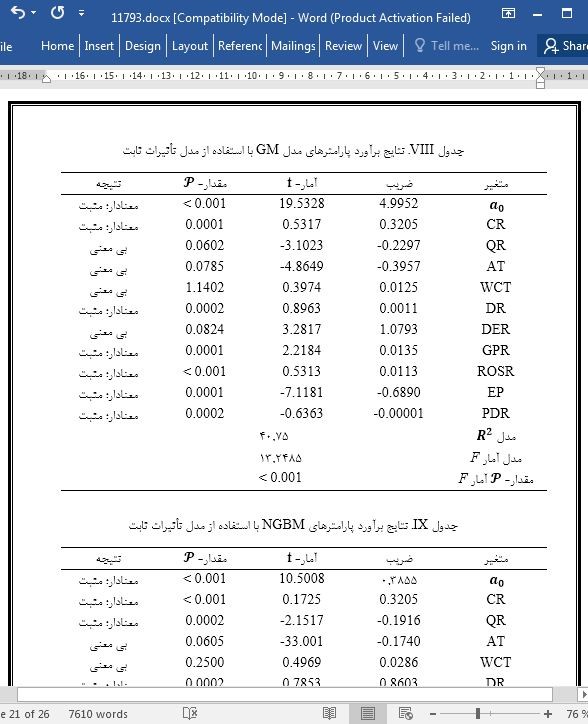

تصویری از مقاله ترجمه و تایپ شده در نرم افزار ورد |

|

|

| دانلود رایگان مقاله انگلیسی + خرید ترجمه فارسی | |

| عنوان فارسی مقاله: |

پیش بینی گزارش حسابرسی: کاربردی از مدل برنولی خاکستری غیرخطی |

| عنوان انگلیسی مقاله: |

Audit report forecast: an application of nonlinear grey Bernoulli model |

|

|

|