این مقاله انگلیسی ISI در نشریه اسپرینگر در 26 صفحه در سال 2018 منتشر شده و ترجمه آن 37 صفحه میباشد. کیفیت ترجمه این مقاله ویژه – طلایی ⭐️⭐️⭐️ بوده و به صورت کامل ترجمه شده است.

| دانلود رایگان مقاله انگلیسی + خرید ترجمه فارسی | |

| عنوان فارسی مقاله: |

نهادینه کردن ابزارهای حسابداری مدیریت در شرکتهای خانوادگی: ارتباط و تناسب منطق های گوناگون |

| عنوان انگلیسی مقاله: |

The institutionalization of management accounting tools in family firms: the relevance of multiple logics |

|

|

|

| مشخصات مقاله انگلیسی | |

| فرمت مقاله انگلیسی | pdf و ورد تایپ شده با قابلیت ویرایش |

| سال انتشار مقاله | 2018 |

| تعداد صفحات مقاله انگلیسی | 26 صفحه با فرمت pdf |

| نوع مقاله | ISI |

| نوع نگارش | مقاله پژوهشی (Research Article) |

| نوع ارائه مقاله | ژورنال |

| رشته های مرتبط با این مقاله | حسابداری، مدیریت |

| گرایش های مرتبط با این مقاله | حسابداری مدیریت، مدیریت کسب و کار |

| چاپ شده در مجله (ژورنال) | مجله کنترل مدیریت – Journal of Management Control |

| کلمات کلیدی | کسب و کار خانوادگی، نهادینه سازی، منطق خانواده، منطق کسب و کار، حسابداری مدیریت، شرکت خانوادگی |

| کلمات کلیدی انگلیسی | Institutionalization – Family logic – Business logic – Management accounting – Family firm – Family business |

| ارائه شده از دانشگاه | گروه اقتصاد و تجارت، دانشگاه کاتانیا، ایتالیا |

| نمایه (index) | Scopus – Master journals |

| نویسندگان | Carmela Rizza، Daniela Ruggeri |

| شناسه شاپا یا ISSN | ISSN 2191-4761 |

| شناسه دیجیتال – doi | https://doi.org/10.1007/s00187-018-0256-2 |

| ایمپکت فاکتور(IF) مجله | 2.154 در سال 2019 |

| شاخص H_index مجله | 12 در سال 2020 |

| شاخص SJR مجله | 0.345 در سال 2019 |

| شاخص Q یا Quartile (چارک) | Q3 در سال 2019 |

| بیس | نیست ☓ |

| مدل مفهومی | ندارد ☓ |

| پرسشنامه | ندارد ☓ |

| متغیر | ندارد ☓ |

| رفرنس | دارای رفرنس در داخل متن و انتهای مقاله ✓ |

| کد محصول | 10525 |

| لینک مقاله در سایت مرجع | لینک این مقاله در سایت Springer |

| نشریه اسپرینگر |  |

| مشخصات و وضعیت ترجمه فارسی این مقاله | |

| فرمت ترجمه مقاله | pdf و ورد تایپ شده با قابلیت ویرایش |

| وضعیت ترجمه | انجام شده و آماده دانلود |

| کیفیت ترجمه | ویژه – طلایی ⭐️⭐️⭐️ |

| تعداد صفحات ترجمه تایپ شده با فرمت ورد با قابلیت ویرایش | 37 صفحه (4 صفحه رفرنس انگلیسی) با فونت 14 B Nazanin |

| ترجمه عناوین تصاویر و جداول | ترجمه شده است ✓ |

| ترجمه متون داخل تصاویر | ترجمه نشده است ☓ |

| ترجمه متون داخل جداول | ترجمه شده است ✓ |

| درج تصاویر در فایل ترجمه | درج شده است ✓ |

| درج جداول در فایل ترجمه | درج شده است ✓ |

| منابع داخل متن | به صورت انگلیسی درج شده است ✓ |

| منابع انتهای متن | به صورت انگلیسی درج شده است ✓ |

| فهرست مطالب |

|

چکیده |

| بخشی از ترجمه |

|

چکیده در سال های اخیر، مطالعات در زمینه حسابداری مدیریت بر روی کسب و کارهای شرکت خانوادگی تمرکز کرده اند و نقش ابزارهای حسابداری مدیریت را بررسی نموده اند و خواهان تحقیقات بیشتر در این حوزه بوده اند. این مقاله در تلاش است تا نحوه ی ارتقای نهادینه سازی ابزارهای حسابداری مدیریت ترویج یافته توسط متخصصین و نحوه ی تسهیل یا توقف آن توسط همگرایی یا واگرایی بین منطق های نهادی که بستر شرکت خانوادگی را مشخص می نمایند، تحلیل و بررسی کند. بخصوص، بر اساس چارچوب Burns و Scapens(Manag Account Res 11(1):3–25, 2000) یک مطالعه موردی طولی را در یک شرکت خانوادگی کوچک انجام می دهیم که در آن ابزارهای حسابداری مدیریت ترویج یافته توسط متخصصین معرفی شده است و سه منطق نهادی مختلف در آن وجود دارند: خانواده، کسب و کار و جامعه. شواهد مورد نشان می دهند که چگونه وقتی منطق های خانواده، کسب و کار و جامعه همگرا شوند، نهادینه سازی ابزارهای حسابداری مدیریت به وقوع می پیوندند. واگرایی منطق ها در تصویب و بازتولید روتین های مرتبط با برخی از ابزارهای جدید رخ می دهد. این واگرایی ها به دلیل عدم پذیرش اقدامات نهادی توسط اعضا می باشد. نهادینه سازی زمانی صورت می گیرد که منطق های رقیب به سازش برسند. این مقاله با ارائه ی شواهد بیشتر در زمینه استفاده از ابزارهای حسابداری مدیریت در زمان همراستا بودن منطق های رقیب با اهداف شرکت خانوادگی، در آثار موجود در زمینه ی کسب و کار خانوادگی ایفای نقش می کند.

7- بحث و نکات نهایی محققین نشان داده اند که در شرکت های خانوادگی، ترکیب کمتری از ابزارهای حسابداری مدیریت وجود دارد و علت آن گستردگی منطق خانواده در سطوح مالکیت، حاکمیت و مدیریت است. به طور همزمان، سایر مقالات بیان می کنند که درگیری متخصصین خارجی / غیر خانواده در ساختارهای حاکمیتی و مدیریت منجر به ورود هنجار ها و ارزش های حرفه ای به فرایند های تصمیم گیری شرکت های خانوادگی می شود. |

| بخشی از مقاله انگلیسی |

|

Abstract In recent years, studies in management accounting have focused on family firm businesses while investigating the role of management accounting tools and calling for more research in this field. This paper attempts to analyse how the institutionalization of management accounting tools promoted by professionals comes about and how it is facilitated or hindered by convergence or divergence between the institutional logics that characterize the family firm context. In particular, drawing on Burns and Scapens’ (Manag Account Res 11(1):3–25, 2000) framework, we carry out a longitudinal case study in a small-sized family firm characterized by both the introduction of management accounting tools by professionals and the co-presence of three different institutional logics: family, business and community. The case evidence shows how institutionalization of management accounting tools happens when family, business and community logics converge. Episodes of logics divergence occurred in enacting and reproducing routines related to some of the new tools. These divergences were due to the refusal of members to accept institutional practices promoted by the professionals. The institutionalization took place when the competing logics found a compromise. This paper contributes to the family business literature by offering more evidence on the use of management accounting tools accomplished when the competing logics are aligned with following a family firm’s purposes.

7- Discussion and final remarks Researchers highlighted that in family firms there is frequently a lower diffusion of management accounting tools, because of widespread family logic at the ownership, governance, and management levels. Simultaneously, other contributions underlined that the involvement of outsiders/non-family experts in the governance and management structures can bring professional norms and values into family firms’ decision-making processes. Family firm literature has identified different institutional logics that can dominate family firms: family, business and community ones (Dyer 2006; Leaptrott 2005). These logics guide individuals and institutions differently, promoting norms and values that may be non-convergent with each other. Following research stating that formal mechanisms can foster the convergence between these logics through a synthesis of connected norms and values, we provide new evidence on how the introduction of management accounting tools within a family firm can take place. |

|

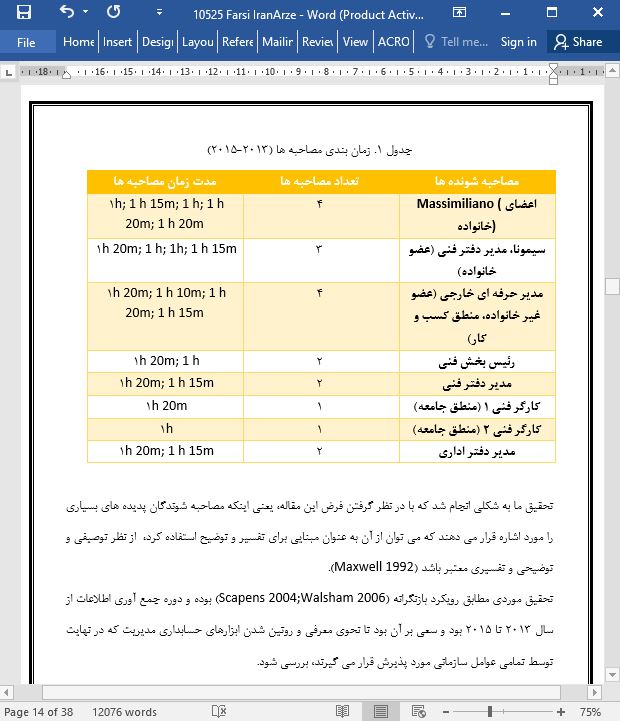

تصویری از مقاله ترجمه و تایپ شده در نرم افزار ورد |

|

|

| دانلود رایگان مقاله انگلیسی + خرید ترجمه فارسی | |

| عنوان فارسی مقاله: |

نهادینه کردن ابزارهای حسابداری مدیریت در شرکتهای خانوادگی: ارتباط و تناسب منطق های گوناگون |

| عنوان انگلیسی مقاله: |

The institutionalization of management accounting tools in family firms: the relevance of multiple logics |

|

|

|