این مقاله انگلیسی ISI در نشریه ساینس دایرکت (الزویر) در 29 صفحه در سال 2019 منتشر شده و ترجمه آن 30 صفحه میباشد. کیفیت ترجمه این مقاله ویژه – طلایی ⭐️⭐️⭐️ بوده و به صورت کامل ترجمه شده است.

| دانلود رایگان مقاله انگلیسی + خرید ترجمه فارسی | |

| عنوان فارسی مقاله: |

نقش حسابرسی در مبارزه با فساد |

| عنوان انگلیسی مقاله: |

The role of auditing in the fight against corruption |

|

|

|

| مشخصات مقاله انگلیسی (PDF) | |

| سال انتشار | 2019 |

| تعداد صفحات مقاله انگلیسی | 29 صفحه با فرمت pdf |

| نوع مقاله | ISI |

| نوع نگارش | مقاله پژوهشی (Research Article) |

| نوع ارائه مقاله | ژورنال |

| رشته های مرتبط با این مقاله | حسابداری |

| گرایش های مرتبط با این مقاله | حسابرسی |

| چاپ شده در مجله (ژورنال) | بررسی حسابداری بریتانیایی – The British Accounting Review |

| کلمات کلیدی | فساد، رشوه، حسابداری، حسابرسی، شکاف انتظارات، IFAC |

| کلمات کلیدی انگلیسی | Corruption – bribery – accounting – auditing – expectation gap – IFAC |

| ارائه شده از دانشگاه | دانشکده بازرگانی کپنهاگ، گروه حسابداری و حسابرسی، دانمارک |

| نمایه (index) | Scopus – Master journals – JCR |

| نویسندگان | Kim K. Jeppesen |

| شناسه شاپا یا ISSN | ISSN 0890-8389 |

| شناسه دیجیتال – doi | https://doi.org/10.1016/j.bar.2018.06.001 |

| ایمپکت فاکتور(IF) مجله | 3.386 در سال 2018 |

| شاخص H_index مجله | 56 در سال 2019 |

| شاخص SJR مجله | 1.118 در سال 2018 |

| شاخص Q یا Quartile (چارک) | Q1 در سال 2018 |

| بیس | نیست ☓ |

| مدل مفهومی | ندارد ☓ |

| پرسشنامه | ندارد ☓ |

| متغیر | ندارد ☓ |

| رفرنس | دارای رفرنس در داخل متن و انتهای مقاله ✓ |

| کد محصول | 10209 |

| لینک مقاله در سایت مرجع | لینک این مقاله در نشریه Elsevier |

| نشریه الزویر |  |

| مشخصات و وضعیت ترجمه فارسی این مقاله (Word) | |

| وضعیت ترجمه | انجام شده و آماده دانلود در فایل ورد و PDF |

| کیفیت ترجمه | ویژه – طلایی ⭐️⭐️⭐️ |

| تعداد صفحات ترجمه تایپ شده با فرمت ورد با قابلیت ویرایش | 30 صفحه (5 صفحه رفرنس انگلیسی) با فونت 14 B Nazanin |

| ترجمه عناوین تصاویر و جداول | ترجمه شده است ✓ |

| ترجمه متون داخل تصاویر | ترجمه نشده است ☓ |

| ترجمه متون داخل جداول | ترجمه نشده است ☓ |

| درج تصاویر در فایل ترجمه | درج شده است ✓ |

| درج جداول در فایل ترجمه | درج شده است ✓ |

| منابع داخل متن | درج نشده است ☓ |

| منابع انتهای متن | به صورت انگلیسی درج شده است ✓ |

| فهرست مطالب |

|

چکیده |

| بخشی از ترجمه |

|

چکیده هدف از این مقاله، تجزیه و تحلیلِ این است که انواع مختلف حسابداری، چگونه می تواند به مبارزه با فساد کمک کند. در حالی که ادبیات پیشین در درجه اول توانایی حسابرسی برای جلوگیری از فساد را مورد بررسی قرار داده است، این مقاله به طور سیستماتیک، پتانسیل حسابرسی برای کشف فساد را بررسی می نماید. این مقاله استدلال می کند که حسابرسی مالی، فساد را از تعریف کلاهبرداری مستثنی کرده است و در عوض آن را به صورت “عدم رعایت قوانین و مقررات” طبقه بندی نموده است. دلایل اصلی این استثنا این است که فساد، هیچ گونه خطای اساسی در صورت های مالی و هیچ مدرکی برای پیگیری حسابرس باقی نمی گذارد. این مقاله این مسئله را تکذیب می کند و مدعی است که فساد تجاری و سیاسی باعث ایجاد اظهارات غلط در صورت های مالی سازمان دَهنده فساد و نیز سازمان گیرنده فساد می شود. بنابراین اگر حسابرسی به دنبال به دست آوردن نقش برجسته تری در مبارزه با فساد است، استانداردهای حسابرسی باید فساد با تعریف کلاهبرداری را در بربگیرد، حسابرسان بخش خصوصی و دولتی باید با هم همکاری کرده و تبادل اطلاعات کنند و تکنیک های حسابرسی باید برای کشف فساد به کار گرفته شوند و حرفه حسابرسی باید اقدامات پیشگیرانه موثر مانند گواهی های مبارزه با فساد را بپذیرد.

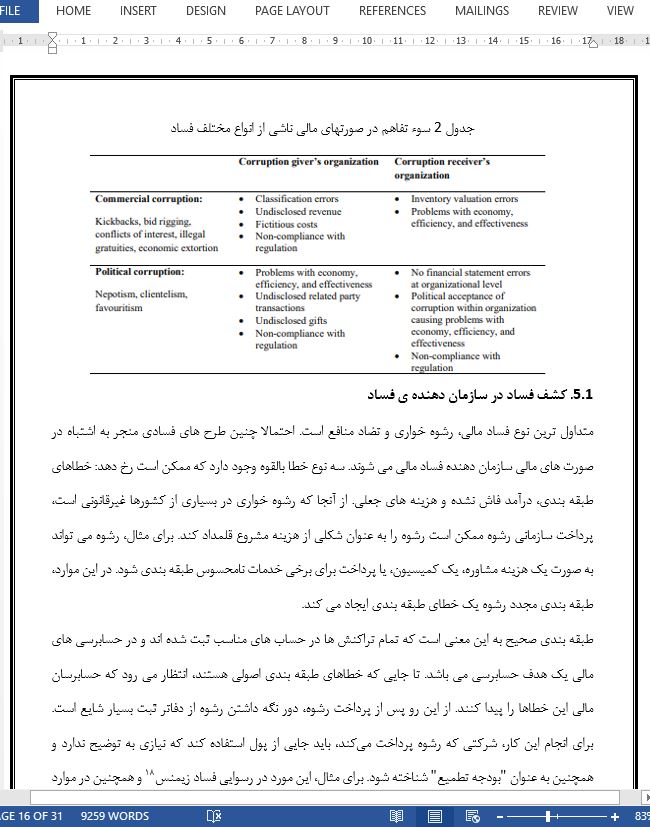

6- نتیجه گیری مطالب مربوط به حسابرسی و فساد که در این مقاله تجزیه و تحلیل شده در درجه اول بر سطح خرد شرکت ها و سازمان ها متمرکز است، در نتیجه تکمیل سطح کلان تجزیه و تحلیل اغلب در تحقیقات درمورد فساد در علوم سیاسی و جامعه شناسی یافت می شود. نتیجه این تجزیه و تحلیل این است که حسابرسی مالی بخش خصوصی، به طور کلی فساد را به عنوان منبع بالقوه اشتباهات مادی در صورت های مالی نادیده گرفته است، در حالیکه حسابرسی بخش دولتی تا حدی مسئولیت جلوگیری از فساد را پذیرفته است. این مقاله بحث های مربوط به نقش محدود حسابرسی در مبارزه با فساد را بررسی کرده است. استدلال اصلی این است که فساد هیچ اشتباهی در صورت های مالی باقی نمی گذارد و هیچ مدرکی را برای بررسی حسابرس رها نمی کند. این مقاله، این بحث ها را رد کرده و استدلال می کند که فساد تجاری باعث ایجاد اظهارات غلط در صورت های مالی می شود، در حالی که فساد سیاسی برای سه هدف حسابرسی عملکردی، یعنی بهره وری، اثربخشی و اقتصاد، مشکلاتی ایجاد می کند. کاربران صورت های مالی، این اظهارات غلط را به دلیل ماهیت کلاهبردارانه، مادی در نظر می گیرند. |

| بخشی از مقاله انگلیسی |

|

Abstract The purpose of this paper is to analyze how various types of auditing may contribute to fight corruption. While previous literature has primarily addressed auditing’s ability to prevent corruption, this paper systematically explores auditing’s potential to detect corruption. It argues that financial auditing has excluded corruption from the definition of fraud and instead classified it as ‘non-compliance with laws and regulations’. The main arguments for this exclusion is that corruption leaves no material errors in financial statements and no evidence for the auditor to follow. The paper refutes this, arguing that commercial and political corruption creates misstatements in the financial statements of the corruption giver’s organization as well as the corruption receiver’s organization. Thus, if auditing is to gain a more prominent role in the fight against corruption, auditing standards must include corruption in the definition of fraud, private and public sector auditors need to cooperate and exchange information, auditing techniques to detect corruption should be employed, and the auditing profession must embrace effective preventive measures such as anti-corruption certifications.

6- Conclusion The literature on auditing and corruption analysed in this paper is primarily focused on the micro level of firms and organisations, thus supplementing the macro level of analysis often found in works on corruption within political science and sociology. The result of this analysis is that private sector financial auditing has generally neglected corruption as a potential source of material errors in financial statements, while public sector auditing has, to some degree, accepted responsibility for the prevention of corruption. The paper has examined the arguments for the limited role of auditing in the fight against corruption. The main arguments are that corruption leaves no errors in the financial statements and leaves no evidence for the auditor to examine. This paper refutes these arguments, arguing that commercial corruption creates misstatements in the financial statements, while political corruption creates problems with the three performance audit objectives of efficiency, effectiveness and economy. Because of their fraudulent nature, such misstatements are likely to be considered material by users of financial statements, regardless of the amount. |

|

تصویری از مقاله ترجمه و تایپ شده در نرم افزار ورد |

|

|

| دانلود رایگان مقاله انگلیسی + خرید ترجمه فارسی | |

| عنوان فارسی مقاله: |

نقش حسابرسی در مبارزه با فساد |

| عنوان انگلیسی مقاله: |

The role of auditing in the fight against corruption |

|

|

|