| دانلود رایگان مقاله انگلیسی + خرید ترجمه فارسی | |

| عنوان فارسی مقاله: |

نقش حسابرسی داخلی در مدیریت ریسک |

| عنوان انگلیسی مقاله: |

Internal Auditing’s Role in Risk Management |

|

|

|

| مشخصات مقاله انگلیسی (PDF) | |

| سال انتشار | 2011 |

| تعداد صفحات مقاله انگلیسی | 18 صفحه با فرمت pdf |

| نوع مقاله | ISI |

| نوع ارائه مقاله | ژورنال |

| رشته های مرتبط با این مقاله | حسابداری و مدیریت |

| گرایش های مرتبط با این مقاله | حسابرسی و مهندسی مالی و ریسک |

| بیس | نیست ☓ |

| مدل مفهومی | ندارد ☓ |

| پرسشنامه | ندارد ☓ |

| متغیر | ندارد ☓ |

| رفرنس | دارای رفرنس در انتهای مقاله ✓ |

| کد محصول | 10158 |

| مشخصات و وضعیت ترجمه فارسی این مقاله (Word) | |

| وضعیت ترجمه | انجام شده و آماده دانلود در فایل ورد و PDF |

| کیفیت ترجمه | طلایی⭐️ |

| تعداد صفحات ترجمه تایپ شده با فرمت ورد با قابلیت ویرایش | 19 صفحه با فونت 14 B Nazanin |

| ترجمه عناوین تصاویر و جداول | ترجمه شده است ✓ |

| ترجمه متون داخل تصاویر | ترجمه شده است ✓ |

| ترجمه متون داخل جداول | ترجمه شده است ✓ |

| درج تصاویر در فایل ترجمه | درج شده است ✓ |

| درج جداول در فایل ترجمه | درج شده است ✓ |

| منابع انتهای متن | به صورت انگلیسی درج شده است ✓ |

| فهرست مطالب |

|

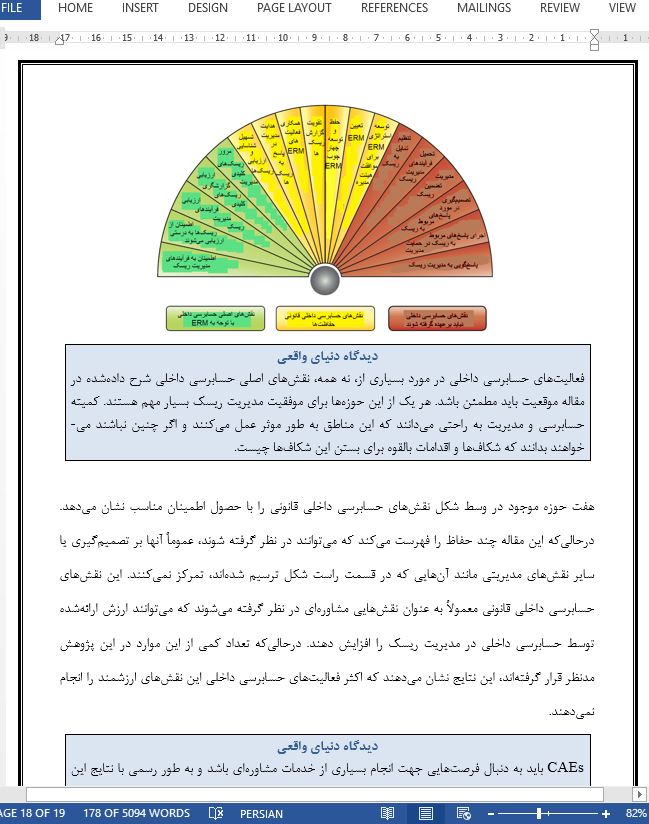

درباره انجمن تحقیقات IIA درباره اوراکل در مورد مؤلف خلاصه اجرایی مقدمه مسیر از بالا نقش های کنونی حسابرسی داخلی نقش حسابرسی داخلی در ریسک های استراتژیک مهارت های مورد نیاز برای موفقیت فرصت هایی برای افزایش ارزش های بزرگ تر منابع |

| بخشی از ترجمه |

|

خلاصه اجرایی جهان کسب وکار به طوری فزاینده به خاطر خطرات جدید، در حال تحول و در حال ظهور پیچیده می شود. سازمان ها به مدیریت ریسک توجه بیشتری می کنند، اما اجرای یک برنامه مدیریت ریسک کارآمد نیازمند زمان و انضباط است. حسابرسان داخلی دریافتند که می توانند نقش های مهمی را در مدیریت ریسک بازی کنند، اما نقش-های زیادی وجود دارد که فعالیت های حسابرسی داخلی نه آمادگی دنبال کردن آنها را دارند و نه در پیگیری آنها فعال هستند. این باید به طور کلی به عنوان درخواستی برای اقدام به فعالیت های حسابرسی داخلی و به طور خاص برای مدیران ارشد حسابرسی (CAEs) در نظر گرفته شود. به ویژه، CAEs فرصت هایی را برای موارد زیر دارد:

فرصت هایی برای افزایش ارزش های بزرگ تر بیشتر این مقاله روی روشی تمرکز کرده که با انجام نقش های مشخص مربوط به مدیریت ریسک ارزش را اضافه می کند. از پژوهش گذشته که باید در نظر گرفته شود، یافته های دیگری نیز وجود دارد. در اواخر سال 2010، گروهی از CAEs برخی از بزرگ ترین سازمان های مبتنی بر ایالات متحده را در شیکاگو، IL نشان دادند، تا در آغاز دهه بعد در مورد افکار، توصیه ها و مشاهدات بحث کنند. موارد زیر سه مورد از 10 توصیه CAEs در ارتباط با ریسک است: |

| بخشی از مقاله انگلیسی |

|

EXECUTIVE SUMMARY The business world is becoming increasingly complex due to new, evolving, and emerging risks. Organizations are giving risk management more consideration, but implementing an effective risk management program takes time and discipline. Internal auditors are fnding they can play important roles in risk management, but there are many roles that internal audit activities are either not ready to pursue or are not proactive in pursuing. This should serve as a call for action to internal audit activities in general and chief audit executives (CAEs) in particular. Specifcally, CAEs have opportunities to:

OPPORTUNITIES TO ADD GREATER VALUE Much of this paper has focused on ways to add value by performing certain roles related to risk management. There are other fndings from past research that should also be considered. In late 2010, a group of CAEs representing some of the largest organizations based in the United States met in Chicago, IL, to discuss their thoughts, recommendations, and observations as the next decade begins. The following are three out of the top 10 recommendations for CAEs as related to risk: • Be the catalyst of linking board and board committee discussions of company strategy with risk discussions — help them “connect the dots.” • Be the catalyst for integrating risk assessment processes across all risk functions. • Make your enterprise risk assessment activities more continuous and less episodic. The following are two of the top challenges for 2011: • Helping the board fulfll its new oversight responsibilities, such as maintaining oversight of risk and the appropriateness of the system of executive compensation. • Being a catalyst for establishing or regaining enterprise risk management momentum. |

|

تصویری از مقاله ترجمه و تایپ شده در نرم افزار ورد |

|

|

| دانلود رایگان مقاله انگلیسی + خرید ترجمه فارسی | |

| عنوان فارسی مقاله: |

نقش حسابرسی داخلی در مدیریت ریسک |

| عنوان انگلیسی مقاله: |

Internal Auditing’s Role in Risk Management |

|

|

|