| دانلود رایگان مقاله انگلیسی + خرید ترجمه فارسی

|

|

| عنوان فارسی مقاله: |

مفاهیم و مدل سازی در محافظه کاری مشروط و بی قید و شرط |

| عنوان انگلیسی مقاله: |

Conditional and Unconditional Conservatism: Concepts and Modeling |

|

|

| مشخصات مقاله انگلیسی (PDF) | |

| سال انتشار مقاله | 2005 |

| تعداد صفحات مقاله انگلیسی | 41 صفحه با فرمت pdf |

| رشته های مرتبط با این مقاله | حسابداری |

| گرایش های مرتبط با این مقاله | حسابداری مالی و حسابرسی |

| مجله مربوطه | بررسی مطالعات حسابداری – Review of Accounting Studies |

| دانشگاه تهیه کننده | دانشگاه استنفورد، ایالت کالیفرنیا، کانادا |

| کلمات کلیدی این مقاله | محافظهکاری، محافظهکاری، رابطه بازدهها-سودها |

| رفرنس | دارد |

| شناسه شاپا یا ISSN | ISSN 1573-7136 |

| لینک مقاله در سایت مرجع | لینک این مقاله در سایت Springer |

| نشریه اسپرینگر | |

| مشخصات و وضعیت ترجمه فارسی این مقاله (Word) | |

| تعداد صفحات ترجمه تایپ شده با فرمت ورد با قابلیت ویرایش و فونت 14 B Nazanin | 56صفحه |

| ترجمه عناوین تصاویر | ترجمه شده است |

| ترجمه متون داخل تصاویر | ترجمه شده است |

| ترجمه ضمیمه | ترجمه شده است |

| درج تصاویر در فایل ترجمه | درج شده است |

| درج فرمولها و محاسبات در فایل ترجمه به صورت عکس | درج شده است |

| منابع داخل متن | به صورت عدد درج شده است |

- فهرست مطالب:

چکیده

1. تاثیرات احتمالی محافظهکاری غیرشرطی روی عدم تقارن

2. مدل

2.1. فرضیات اقتصادی

2.2. فرضیات سنجش حسابداری و ارزشهای دفتری

2.2.1. داراییهای ملموس

2.2.2. داراییهای ناملموس

2.3. سودها و حسابداری مازاد تمیز (روشن)

3. تجزیه و تحلیلها و فرضیات شبیهسازی

3.1. فرضیات فنی و انتخابهای پیادهسازی

3.2. تغییر میزان محافظهکاری غیرشرطی

3.2.1. تغییر نسبت داراییهای ناملموس

3.2.2. تغییر نرخ استهلاک حسابداری

3.2.3. خلاصهی فرضیات

3.3. تغییر میزان حسن نیت ثبت نشده از شوکهای مثبت تشخیص داده نشده گذشته در مقدار بازاری داراییهای ملموس

3.4. تغییر میزان اصطکاکها در ثبت کاهشهای ارزش داراییهای ملموس

3.4.2. تغییر عدم قطعیت محرک اختلال

3.4.3. خلاصهی فرضیات

4. نتیجهگیریهای، مفاهیم ضمنی برای تحقیق آینده، و تستهای تجربی ارائه شده

ضمیمه A

4.1. عبارات برای سودها و

ضمیمه B

4.2. مشتق مشابه با معادله (2) که بدون فرض T-GROW به دست میآید

تشکر و قدردانی

- بخشی از ترجمه:

4. نتیجهگیریهای، مفاهیم ضمنی برای تحقیق آینده، و تستهای تجربی ارائه شده

با استفاده از مولفههای فراهم شده توسط نوشتجات قبلی، ما در این مقاله، یک مدل عمومی محافظهکاری شرطی و غیر شرطی را تحت عدم قطعیت توسعه میدهیم که تعاملات بین آنها و علیالخصوص این را که محافظهکاری غیر شرطی چگونه حصل نیت ثبت نشده را که کاربرد محافظهکاری شرطی را به انحصار درمیآورد مگر این که اخبار، برای استفاده از این حسن نیت به قدر کافی بد باشند ایجاد میکند به تصویر میکشد. با توجه به اهمیت محافظهکاری در حسابداری، ما باور داریم که آن برای گذارندههای استاندارد حسابداری، محققان، معلمان و کاربران گزارشهای مالی برای شناخت این تعاملها و مفاهیم ضمنی آنها حیاتی است. در این رابطه، این مدل، دو نوع متمایز محافظهکاری غیرشرطی و دو اصطکاک (اختلاف) متمایز در کاربرد محافظهکاری شرطی را ممکن میسازد، و به عنوان یک نتیجه، آن به طور کاملتری، ماهیت مستقل احتمالی و تاریخی محافظهکاری شرطی را در مقایسه با نوشتجات قبلی به تصویر میکشد. تحقیقات مربوط به محافظهکاری شرطی، جدیدتر و تجربیتر از تحقیقات مربوط به محافظهکاری غیر شرطی است که با باسو (1995، 1997) آغاز شد، و در دیگاه ما توجه قابل ملاحظهای را توسط محققان حسابداری جلب میکند.

- بخشی از مقاله انگلیسی:

4. Conclusions, Implications for Future Research, and Proposed Empirical Tests

Using ingredients provided by the prior literature, in this paper we develop a general model of conditional and unconditional conservatism under uncertainty that captures the interactions between them, most notably, how unconditional conservatism yields unrecorded goodwill that preempts the application of conditional conservatism unless news is sufficiently bad to use up that goodwill. Given the importance of conservatism in accounting, we believe it is critical for accounting standard setters, researchers, and teachers and users of financial reports to understand these interactions and their implications. Relatedly, the model allows for two distinct types of unconditional conservatism and two distinct frictions in the application of conditional conservatism, and as a result it more fully captures the probabilistic and history dependent nature of conditional conservatism than does the prior literature. Research on conditional conservatism is more recent and empirical than research on unconditional conservatism, beginning with Basu (1995, 1997), and in our view merits considerable further attention by accounting researchers.

|

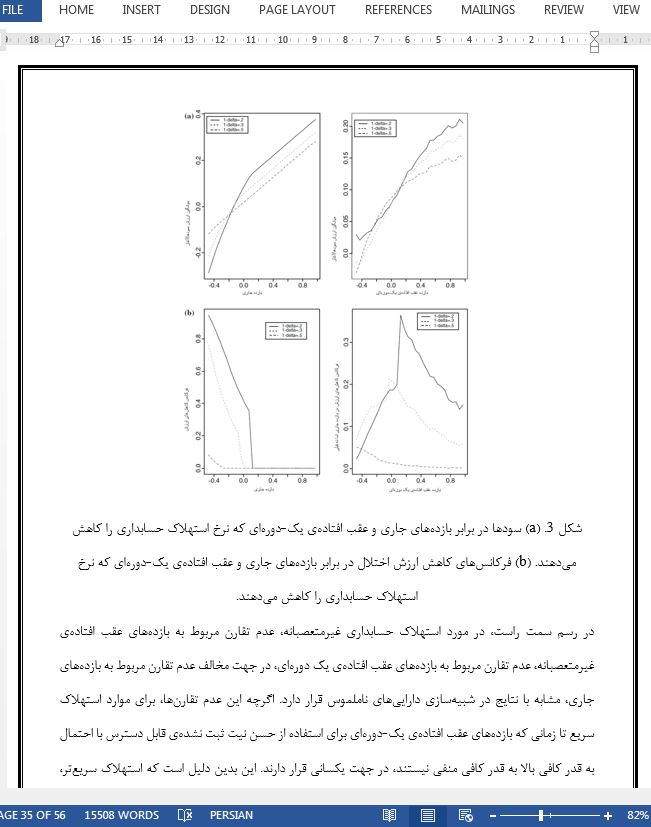

تصویری از مقاله ترجمه و تایپ شده در نرم افزار ورد |

|

|

| دانلود رایگان مقاله انگلیسی + خرید ترجمه فارسی

|

|

| عنوان فارسی مقاله: |

مفاهیم و مدل سازی در محافظه کاری مشروط و بی قید و شرط |

| عنوان انگلیسی مقاله: |

Conditional and Unconditional Conservatism: Concepts and Modeling |

|

|