این مقاله انگلیسی ISI در نشریه Clutejournals در 14 صفحه در سال 2017 منتشر شده و ترجمه آن 19 صفحه میباشد. کیفیت ترجمه این مقاله ویژه – طلایی ⭐️⭐️⭐️ بوده و به صورت کامل ترجمه شده است.

| دانلود رایگان مقاله انگلیسی + خرید ترجمه فارسی | |

| عنوان فارسی مقاله: |

تاثیرات معیارهای کلیدی مالی در مدیریت سود در صنعت بتن پیش ساخته در کره ی جنوبی |

| عنوان انگلیسی مقاله: |

Effects Of Key Financial Indicators On Earnings Management In Korea’s Ready Mixed Concrete Industry |

|

|

|

| مشخصات مقاله انگلیسی (PDF) | |

| سال انتشار | 2017 |

| تعداد صفحات مقاله انگلیسی | 14 صفحه با فرمت pdf |

| نوع مقاله | ISI |

| نوع ارائه مقاله | ژورنال |

| رشته های مرتبط با این مقاله | حسابداری و مدیریت |

| گرایش های مرتبط با این مقاله | حسابداری مالی و مدیریت مالی |

| چاپ شده در مجله (ژورنال) | مجله پژوهش تجارت کاربردی – The Journal of Applied Business Research |

| کلمات کلیدی | جریان نقدی فعالیت های عملیاتی، مدیریت سود، صنعت بتن پیش ساخته، درآمد عملیاتی ، وابستگی بدهی |

| کلمات کلیدی انگلیسی | Ready Mixed Concrete Industry – Operating Income – Cash Flow From Operating Activities – Debts Dependency – Earnings Management |

| ارائه شده از دانشگاه | دانشگاه ملی اینچون، کره جنوبی |

| نویسندگان | Geun Bae Jang، Weon-Jae Kim |

| شناسه شاپا یا ISSN | ISSN 2157-8834 |

| شناسه دیجیتال – doi | https://doi.org/10.19030/jabr.v33i2.9905 |

| بیس | است ✓ |

| مدل مفهومی | دارد ✓ |

| پرسشنامه | ندارد ☓ |

| متغیر | دارد ✓ |

| رفرنس | دارد ✓ |

| کد محصول | 9627 |

| نشریه | Clutejournals |

| مشخصات و وضعیت ترجمه فارسی این مقاله (Word) | |

| وضعیت ترجمه | انجام شده و آماده دانلود در فایل ورد و PDF |

| کیفیت ترجمه | ویژه – طلایی ⭐️⭐️⭐️ |

| تعداد صفحات ترجمه تایپ شده با فرمت ورد با قابلیت ویرایش | 19 صفحه با فونت 14 B Nazanin |

| ترجمه عناوین جداول | ترجمه شده است ✓ |

| ترجمه متون داخل جداول | ترجمه نشده است ☓ |

| درج جداول در فایل ترجمه | درج شده است ✓ |

| درج فرمولها و محاسبات در فایل ترجمه | به صورت عکس درج شده است ✓ |

| منابع داخل متن | به صورت فارسی درج شده است ✓ |

| فهرست مطالب |

|

چکیده مقدمه پیشزمینه نظری و توسعه فرضیه ها جریان نقدی عملیات، درآمد عملیاتی و مدیریت سود وابستگی بدهی و مدیریت درآمد روش تحقیق انتخاب نمونه تعریف و اندازهگیری متغیرها مدل تحقیق نتایج مطالعات تجربی آمار توصیفی و همبستگی نتایج تجزیه و تحلیلهای رگرسیونی نتیجهگیری |

| بخشی از ترجمه |

|

چکیده مدیریت سود، بهرهبرداری از مزایای خاص با مداخله در گزارشهای مالی خارجی یا گمراه کردن ذینفعان خاص از طریق تعدیل تعهدات بدون دخالت جریان نقدی یا تأثیر آن از طریق فعالیتهای واقعی است. با استفاده از مدلهای کوتاری و همکاران (2005) و کوهن و همکاران (2008) و به منظور مدیریت سود مبتنی بر تعهد (AEM) و مدیریت سود واقعی (REM) به ترتیب، ما بررسی کردیم که آیا بین شاخصهای کلیدی مالی (مانند جریانهای نقدی عملیات، درآمد عملیاتی و سطح وابستگی بدهی) و سطح وابستگی بدهی و AEM و REM در صنعت بتن پیش ساخته (RMC) در کره جنوبی رابطهای وجود دارد یا خیر. این مطالعه اولین تحقیقی است که مبحث RMC کرهی جنوبی را در در زمینهی مدیریت درآمد مورد بررسی قرار میدهد. نتایج نشان داد که درآمد عملیاتی و جریانهای نقدی عملیات به شکل معنیداری با AEM و REM مرتبط با نتایج تحقیق قبلی رابطهای وارونه دارد. در مقابل، وابستگی بدهی هیچ رابطه معنیداری با AEM و REM ندارد، که این مسأله در تضاد با بیشتر مطالعات قبلی است. به عنوان یک متغیر تعدیل کننده، سود عملیاتی بر رابطه بین جریان نقدی عملیات و REM تأثیر میگذارد. بر اساس این مبانی، میتوان نتیجه گرفت که مدیریت سود در صنعت RMC کره با توجه به شیوهی AEM و REM نسبت به شاخصهای کلیدی مالی متفاوت است. به طور کلی، شرکتهای صنعتی، به جای سطح وابستگی بدهی، مدیریت سود جاهطلبانه را بسته به درآمد عملیاتی و سطح توانایی تولید پول، اجرا میکنند. این یافتهها برای افرادی که به صنعت RMC کره علاقمند هستند بینشهای مهمی را به ارمغان میآورد.

5- نتیجهگیری این مطالعه با هدف بررسی رابطههای اصلی بین شاخصهای مالی کلیدی، مانند جریانهای نقدی عملیات، درآمد عملیاتی، سطح وابستگی بدهی و مدیریت سود در صنعت RMC در کره انجام شده است. ما از مشاهدات 176 ساله شرکت به عنوان مبنایی در تحلیل استفاده کردیم و اثرات تعدیل کننده درآمد عملیاتی را بر رابطه بین جریان نقدی عملیاتی و مدیریت سود را اعتبار سنجی کردیم. ما از مدل کوتاری و همکاران (2005) به عنوان یک نماینده برای AEM واز مدل ارائه شده توسط کوهن و همکاران (2008) به عنوان یک نماینده برای REM استفاده کردیم. ما چهار فرضیه را توسعه دادیم، که نتایج آزمون بدین شرح است: اولاً جریانهای نقدی عملیات برای AEM و REM از لحاظ آماری در سطح 0.1٪ معنیدار است. شرکتهای با تولید نقدینگی کم، گرایش بیشتری به مدیریت سود بالارو در AEM و REM دارند. دوماً، سطح درآمد عملیاتی شرکتهای RMC بر AEM و REM در سطوح آماری معنیدار تأثیر میگذارد. شرکتهای با درآمد پایین عملیاتی نیز دارای پتانسیل بالایی برای اتخاذ مدیریت سود بالارو هستند. سوماً، درآمد عملیاتی اثرات تعدیل کنندهی مختلفی را بر رابطهی بین جریان نقدی عملیاتی و مدیریت سود اعمال میکند. به این معنی که هیچ رابطهی آماری معنیداری برای AEM یافت نشد، در حالی که این مسأله برای REM در سطح 5٪ یافت شد. |

| بخشی از مقاله انگلیسی |

|

Abstract Earnings management is the practice of deriving certain benefits by intervening in external financial reporting or misleading certain stakeholders through adjustments to accruals without cash flow involvement or with affecting cash flows through real activities. Using the models of Kothari et al. (2005) and Cohen et al. (2008) for accrualbased earnings management (AEM) and real activities earnings management (REM), respectively, we examined whether relationships exist between key financial indicators, such as cash flows from operations, operating income, and debt dependency level, and AEM and REM in the ready mixed concrete (RMC) industry in Korea. This study is the first to investigate earnings management in Korea’s RMC sector. Results showed that operating income and cash flows from operations are significantly negatively related to AEM and REM, consistent with the findings of previous research. By contrast, debt dependency exhibits no significant relationship with AEM and REM, contradicting the findings of most previous studies. As a moderating variable, operating income affects the relationship between cash flows from operations and earnings management with only REM. On these bases, we can infer that earnings management in the Korean RMC industry responds differently to key financial indicators with regards to AEM and REM practice. Overall, companies in the industry implement aggressive earnings management depending on operating income and cash generation ability level rather than debt dependency level. These findings provide important insights for people who are interested in accounting information on the RMC industry in Korea.

5- CONCLUSION This study was aimed at examining the major relationships between key financial indicators, such as cash flows from operations, operating income, and debt dependency level, and earnings management in the RMC industry in Korea. We used 176 firm-year observations as bases in the analyses and verified the moderating effects of operating income on the relationship between operating cash flows and earnings management. We used the model of Kothari et al. (2005) as a proxy for AEM and the model put forward by Cohen et al. (2008) as a proxy for REM. We developed four hypotheses, for which the test results are as follows. First, cash flows from operations are statistically significant at the 0.1% level for both AEM and REM. Companies with low cash generation exhibit a stronger tendency toward upward earnings management in AEM and REM. Second, the RMC companies’ operating income levels affect AEM and REM at statistically significant levels. Companies with low operating incomes also exhibit a high potential to adopt upward earnings management. Third, operating income exerts different moderating effects on the relationship between operating cash flows and earnings management. That is, no statistical significance was found for AEM, whereas statistical significance at the 5% level was found for REM. Fourth, the RMC companies’ debt dependency levels are statistically non-significant for AEM and REM—a result that deviates from those of previous studies. |

|

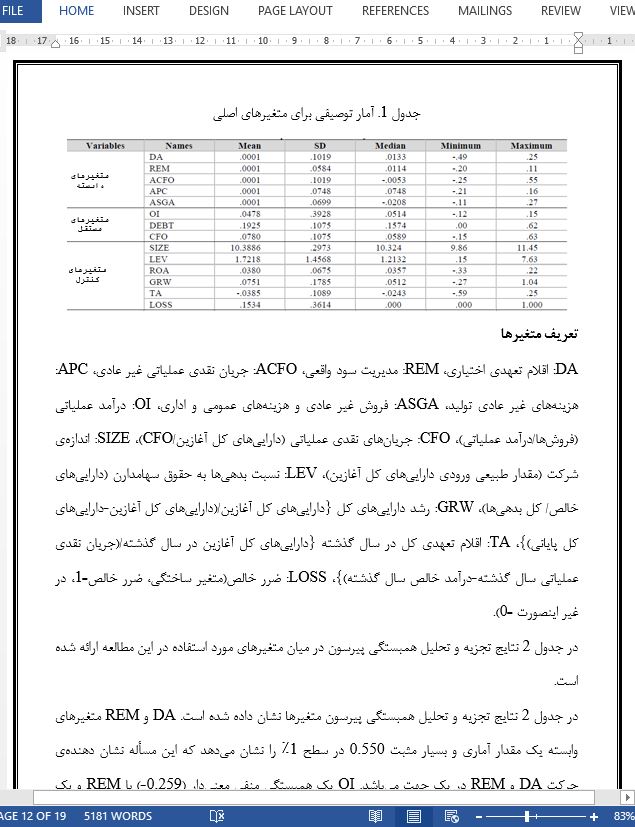

تصویری از مقاله ترجمه و تایپ شده در نرم افزار ورد |

|

|

| دانلود رایگان مقاله انگلیسی + خرید ترجمه فارسی | |

| عنوان فارسی مقاله: |

تاثیرات معیارهای کلیدی مالی در مدیریت سود در صنعت بتن پیش ساخته در کره ی جنوبی |

| عنوان انگلیسی مقاله: |

Effects Of Key Financial Indicators On Earnings Management In Korea’s Ready Mixed Concrete Industry |

|

|

|