این مقاله انگلیسی ISI در نشریه ساینس دایرکت (الزویر) در 13 صفحه در سال 2018 منتشر شده و ترجمه آن 38 صفحه میباشد. کیفیت ترجمه این مقاله ویژه – طلایی ⭐️⭐️⭐️ بوده و به صورت کامل ترجمه شده است.

| دانلود رایگان مقاله انگلیسی + خرید ترجمه فارسی | |

| عنوان فارسی مقاله: |

کاربرد مدلهای GARCH در مدل سازی و پیشبینی نوسانات بازار سهام شاخص کامپوزیت SSE |

| عنوان انگلیسی مقاله: |

Modelling and forecasting the stock market volatility of SSE Composite Index using GARCH models |

|

|

|

| مشخصات مقاله انگلیسی (PDF) | |

| سال انتشار | 2018 |

| تعداد صفحات مقاله انگلیسی | 13 صفحه با فرمت pdf |

| نوع مقاله | ISI |

| نوع نگارش | مقاله پژوهشی (Research Article) |

| نوع ارائه مقاله | ژورنال |

| رشته های مرتبط با این مقاله | علوم اقتصادی |

| گرایش های مرتبط با این مقاله | اقتصاد پولی، اقتصاد مالی |

| چاپ شده در مجله (ژورنال) | نسل آینده سیستم های کامپیوتری – Future Generation Computer Systems |

| کلمات کلیدی | بازار سهام، قیمت سهام، مدلبندی، پیش بینی، شاخص کامپوزیت SSE، مدل های GARCH، هدایت متقابل |

| کلمات کلیدی انگلیسی | Modelling – Forecasting – Stock market – SSE Composite Index – GARCH models – Stock price – Mutual conduction |

| ارائه شده از دانشگاه | دانشکده حسابداری و امور مالی، دانشکده Tan Kah Kee دانشگاه Xiamen ، چین |

| نمایه (index) | Scopus – Master journals – JCR |

| نویسندگان | Zhe Lin |

| شناسه شاپا یا ISSN | ISSN 0167-739X |

| شناسه دیجیتال – doi | https://doi.org/10.1016/j.future.2017.08.033 |

| ایمپکت فاکتور(IF) مجله | 7.007 در سال 2018 |

| شاخص H_index مجله | 93 در سال 2019 |

| شاخص SJR مجله | 0.835 در سال 2018 |

| شاخص Q یا Quartile (چارک) | Q1 در سال 2018 |

| بیس | است ✓ |

| مدل مفهومی | ندارد ☓ |

| پرسشنامه | ندارد ☓ |

| متغیر | دارد ✓ |

| رفرنس | دارای رفرنس در داخل متن و انتهای مقاله ✓ |

| کد محصول | 9794 |

| لینک مقاله در سایت مرجع | لینک این مقاله در نشریه Elsevier |

| نشریه الزویر |  |

| مشخصات و وضعیت ترجمه فارسی این مقاله (Word) | |

| وضعیت ترجمه | انجام شده و آماده دانلود در فایل ورد و PDF |

| کیفیت ترجمه | ویژه – طلایی ⭐️⭐️⭐️ |

| تعداد صفحات ترجمه تایپ شده با فرمت ورد با قابلیت ویرایش | 38 (شامل 1 صفحه رفرنس انگلیسی) صفحه با فونت 14 B Nazanin |

| ترجمه عناوین تصاویر و جداول | ترجمه شده است ✓ |

| ترجمه متون داخل تصاویر | ترجمه نشده است ☓ |

| ترجمه متون داخل جداول | ترجمه نشده است ☓ |

| درج تصاویر در فایل ترجمه | درج شده است ✓ |

| درج جداول در فایل ترجمه | درج شده است ✓ |

| درج فرمولها و محاسبات در فایل ترجمه | به صورت عکس درج شده است ✓ |

| منابع داخل متن | به صورت عدد درج شده است ✓ |

| منابع انتهای متن | به صورت انگلیسی درج شده است ✓ |

| فهرست مطالب |

|

نکات برجسته: |

| بخشی از ترجمه |

|

چکیده بازار سهام به طور پیوسته با عدم قطعیتها تغییر میکند. انتشار سریع اطلاعات و جریان سریع سرمایه منجر به نوسانات قیمت سهام خواهد شد و قیمت نوساندار روی بازده بازار اثر خواهد گذاشت. این، یک فرایند تاثیر متقابل و هدایت متقابل است. بازار سهام چین، که مربوط به بازار در حال ظهوری است، از همان ابتدا نوساندار بوده است و اغلب، بالا و پایینهای رادیکالی را نشان میدهد. این مقاله، شاخص کامپوزیت SSE را به عنوان موضوع پژوهش، از طریق کاربرد مدلهای نوع GARCH برای انجام تجزیه و تحلیل تجربی، با برجستهسازی ویژگیهای این شاخص از چشماندازی اقتصادی انتخاب میکند. و بر اساس وضعیت موجود نوسان شاخص کامپوزیت SSE، پیشنهاداتی را ارائه میدهد.

6-3- پیشنهادات برای یک بازار سهام سالم، نوسان نرمال، در فعالسازی بازار بسیار مفید است. از طریق تجزیه و تحلیلهای قبلی میدانیم که مشکلات بسیاری در بازار اوراق بهادار وجود دارد. بنابراین، بر اساس وضعیت واقعی، توصیههای زیر را در جنبهی خط مشی ارائه میدهیم. 1) بهبود سیستم افشاگری اطلاعات. بازار سهام چین دارای ویژگی آشکار خوشهبندی نوسان است، عوامل غیر منطقی بسیاری در معاملات وجود دارند و قیمت بازار به شدت در نوسان است. اطلاعات ناکارامد بازار، کشف ارزش سهام و بهینهسازی منبع بازار را مشکل میسازند. با بهبود سیستم افشاگری اطلاعات، بازار میتواند نقش تخصیص منبع را به طور کامل ایفا کند. یک مکانیسم انتقال اطلاعات معقول میتواند فضای گمانهزنی را تسکین بخشد. 2) تقویت آموزش فلسفهی سرمایهگذاری. اکثریت سرمایهگذاران خردهفروشی فاقد دانش و مهارتهای مناسب در سرمایهگذاری اوراق بهادار هستند. آنها سرمایهگذاری کوتاه مدت را ترجیح میدهند و اغلب تسلسل در عملیات تجاری را پیگیری میکنند. این امر منجر به کاهش علمی بودن بازار خواهد شد. بازار سهام چین به شدت نیاز به ارتقاء فلسلفهی سرمایهگذاری منطقی دارد به طوری که سرمایهگذاران بیشتری قادر به انجام تجزیه و تحلیل خود بر اساس اطلاعات بازار باشند. |

| بخشی از مقاله انگلیسی |

|

Abstract The stock market is constantly changing with uncertainties. Rapid dissemination of information and fast capital flow will lead to fluctuations of stock price, and the undulating price will affect the market in return. This is a process of mutual influence and mutual conduction. China’s stock market, which pertains to an emerging market, has been acutely volatile since the very beginning, and often appear radical ups and downs. This paper selects the SSE Composite Index as research object, through the application of GARCH type models to conduct empirical analysis, carving the features of this index from an econometric perspective. And on basis of the status quo of the volatility of SSE Composite Index, it offers some suggestions.

6-3- Suggestions For a healthy stock market, the normal volatility is helpful in activating the market. Through the foregoing analyses we know that there exists many problems in the securities market. Therefore, based on the actual situation, I proposed the following recommendations in policy aspect. (1) Improve the information disclosure system. China’s stock market is of an evident characteristic of volatility clustering, a lot of irrational factors are inundated in the transactions, market price fluctuates intensely. The inefficient market information makes the discovery of stock value and resource optimisation of market difficult to be realised. By improving the information disclosure system, the market can fully play the role of resource allocation. A reasonable information transmission mechanism can alleviate the speculation atmosphere. (2) Strengthen investment philosophy education. The majority retail investors are lack of appropriate knowledge and skills in securities investment. They prefer short-term investment, and often follow suit in trade operations. This would lead to a reduction of market’s scientificity. China’s stock market strongly requires a promotion of rational investment philosophy, so that more investors are able to make their own analysis on the market information. |

|

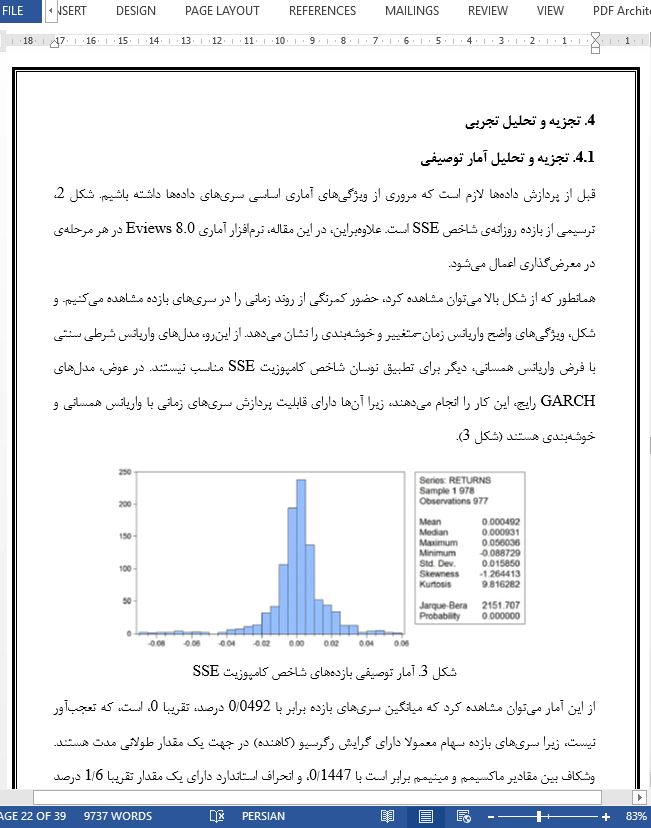

تصویری از مقاله ترجمه و تایپ شده در نرم افزار ورد |

|

|

| دانلود رایگان مقاله انگلیسی + خرید ترجمه فارسی | |

| عنوان فارسی مقاله: |

کاربرد مدلهای GARCH در مدل سازی و پیشبینی نوسانات بازار سهام شاخص کامپوزیت SSE |

| عنوان انگلیسی مقاله: |

Modelling and forecasting the stock market volatility of SSE Composite Index using GARCH models |

|

|

|