| دانلود رایگان مقاله انگلیسی + خرید ترجمه فارسی | |

| عنوان فارسی مقاله: |

روابط بین محافظه کاری حسابداری، سرمایه گذاران نهادی و دستکاری درآمدها |

| عنوان انگلیسی مقاله: |

The relations among accounting conservatism, institutional investors and earnings manipulation |

|

|

|

| مشخصات مقاله انگلیسی (PDF) | |

| سال انتشار | 2014 |

| تعداد صفحات مقاله انگلیسی | 11 صفحه با فرمت pdf |

| نوع مقاله | ISI |

| نوع نگارش | مقاله پژوهشی (Research Article) |

| نوع ارائه مقاله | ژورنال |

| رشته های مرتبط با این مقاله | حسابداری و مدیریت |

| گرایش های مرتبط با این مقاله | مدیریت مالی و حسابداری مالی |

| چاپ شده در مجله (ژورنال) | مدل سازی اقتصادی – Economic Modelling |

| کلمات کلیدی | محافظه کاری حسابداری، سهام سرمایه گذار نهادی، مدیریت درآمد (سود)، قانون بنفورد |

| کلمات کلیدی انگلیسی | Accounting conservatism – Institutional investor shareholdings – Earnings management – Benford’s law |

| ارائه شده از دانشگاه | گروه مدیریت بازرگانی ، دانشگاه صنعتی ملی تایپه ، تایوان |

| نمایه (index) | Scopus – Master journals – JCR |

| نویسندگان | Fengyi Lin، Chung-Min Wu، Tzu-Yi Fang، Jheng-Ci Wun |

| شناسه شاپا یا ISSN | ISSN 0264-9993 |

| شناسه دیجیتال – doi | https://doi.org/10.1016/j.econmod.2013.10.020 |

| ایمپکت فاکتور(IF) مجله | 2.360 در سال 2018 |

| شاخص H_index مجله | 56 در سال 2019 |

| شاخص SJR مجله | 1.039 در سال 2018 |

| شاخص Q یا Quartile (چارک) | Q2 در سال 2018 |

| بیس | است ✓ |

| مدل مفهومی | ندارد ☓ |

| پرسشنامه | ندارد ☓ |

| متغیر | دارد ✓ |

| رفرنس | دارای رفرنس در داخل متن و انتهای مقاله ✓ |

| کد محصول | 9841 |

| لینک مقاله در سایت مرجع | لینک این مقاله در نشریه Elsevier |

| نشریه الزویر |  |

| مشخصات و وضعیت ترجمه فارسی این مقاله (Word) | |

| وضعیت ترجمه | انجام شده و آماده دانلود در فایل ورد و PDF |

| کیفیت ترجمه | طلایی⭐️ |

| تعداد صفحات ترجمه تایپ شده با فرمت ورد با قابلیت ویرایش | 34 صفحه (شامل 1 صفحه رفرنس انگلیسی) با فونت 14 B Nazanin |

| ترجمه عناوین جداول | ترجمه شده است ✓ |

| ترجمه متون داخل جداول | ترجمه شده است ✓ |

| درج جداول در فایل ترجمه | درج شده است ✓ |

| درج فرمولها و محاسبات در فایل ترجمه | به صورت عکس درج شده است ✓ |

| منابع داخل متن | درج نشده است ☓ |

| منابع انتهای متن | به صورت انگلیسی درج شده است ✓ |

| فهرست مطالب |

|

چکیده |

| بخشی از ترجمه |

|

چکیده اکثر محققان نشان داده اند که شرکت ها با استفاده از محافظه کاری حسابداری، دستکاری درآمد را کاهش می دهند؛ اگرچه برخی محققان معتقدند که برخی شرکت ها از انگیزه بالاتری برای دستکاری درآمد برخوردارند. سرمایه گذاران نهادی نقش مهم نظارت خارجی را ایفا می کنند و دستکاری در آمد را تحت تاثیر قرار می دهند. مطالعات قبلی، تعهداتی مانند پروکسی دستکاری درآمد را به منظور تعیین ارتباط میان محافظه کاری حسابداری، سهام سرمایه گذار نهادی و دستکاری درآمد، بکار می گیرند. ما ارتباط میان محافظه کاری حسابداری، سهام های سرمایه گذار نهادی و دستکاری درآمد را با استفاده از قانون بنفورد مورد بررسی و مطالعه قرار می دهیم. نتایج ما نشان می دهد که شرکت هایی با گزارشات مالی محافظه کارانه تر با احتمال کمتری در فعالیت های فریبکارانه (دستکاری) درآمد شرکت دارند. ما همچنین ارتباطی منفی میان مدیریت درآمد و سهام های سرمایه گذار نهادی یافتیم. اگرچه در صورتی که صورت های مالی شرکت های بزرگ درصدد محافظه کاری باشند، سهام های سرمایه گذار نهادی می تواند انگیزه مدیران برای مدیریت درآمدها را افزایش دهد. یافته های ما، حاوی نتایج حایز اهمیتی برای سرمایه گذارانی است که تصمیمات سرمایه گذاری اتخاذ می کنند.

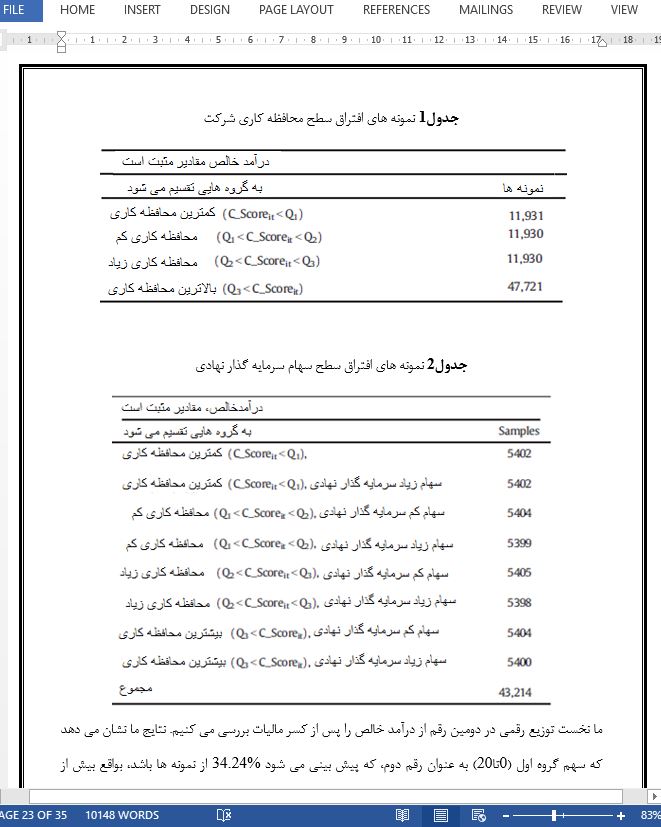

5- خلاصه و نتیجه گیری نتایج نشان داد که شرکت هایی که کمترین محافظه کاری را نشان می دهند انگیزه بیشتری برای مدیریت درآمد و سود شرکت دارند. هر دو رقم دوم و سوم درآمد پس از کسر مالیات از قانون بنفورد منحرف گردید. بنابراین، علاوه بر رقم دوم، رقم سوم شاخص مهمی از مدیریت درآمد شرکت می باشد. این نتایج در توافق با یافته های گروه¬های تحقیقاتی Skuosen (2004)، Lin و Su (2011) و Lin (2009) می باشد. گروه Skuosen 02004) از شرکت های لیست شده در بازار سهام توکیو در سال 1871، 37,900 داده را با توجه به درآمد سالانه از سال های 1974 تا 1997 به عنوان نمونه مطالعاتی جمع آوری کردند. آن ها با گرد کردن رقم نخست به اعداد 9، 7 و 8، دستکاری را مشاهده کردند. این مطالعه همچینی شرکت های لیست شده ژاپنی را به نه گروه تقسیم کرد تا ارقام ثانویه درآمدی را تحلیل کند. نتایج آن ها نشان داد که دستکاری با گرد کردن، اغلب با صفر و به ندرت با 9 صورت گرفته است. |

| بخشی از مقاله انگلیسی |

|

Abstract Most scholars have indicated corporations using accounting conservatism to reduce earnings manipulation, although certain scholars believe that firms have more incentive to increase earnings manipulation. Institutional investors play an important external monitoring role, and affect firm’s earnings manipulation. Previous studies adopted accruals as an earnings manipulation proxy to detect the relationship among accounting conservatism, institutional investor shareholdings, and earnings manipulation. We further investigate the relationship among accounting conservatism, institutional investor shareholdings, and earnings manipulation by using Benford’s law. Our results indicate that firms with more conservative financial reporting have less probability of engaging in earnings-manipulative activities. We also find the negative association between earnings management and institutional investor shareholdings. However, if corporate financial statements tend toward conservatism, institutional investor shareholdings could increase managers’ incentive to manage earnings. Our findings have important implications for investors to make investment decisions.

5- Summary and conclusion The results indicated that enterprises demonstrating the lowest accounting conservatism were highly motivated to manage enterprise earnings. Both the second and third digits of the after-tax net income deviated from Benford’s law. Therefore, in addition to the second digit, the third digit was a vital indicator of enterprise earnings management. These results agreed with the findings of Skuosen et al. (2004), Lin and Su (2011), and Lin et al. (2009). Of the 1871 listed companies in Tokyo’s stock market, Skuosen et al. (2004) collected 37,900 data regarding annual earnings from 1974 to 1997 as the study sample. They observed manipulation by rounding up the first digit with the numbers 9, 7, and 8. The study also divided Japanese listed companies into nine categories to analyze the second earnings digits. Their results indicated that manipulation by rounding up frequently occurred for 0 but rarely for 9. |

|

تصویری از مقاله ترجمه و تایپ شده در نرم افزار ورد |

|

|

| دانلود رایگان مقاله انگلیسی + خرید ترجمه فارسی | |

| عنوان فارسی مقاله: |

روابط بین محافظه کاری حسابداری ، سرمایه گذاران نهادی و دستکاری درآمدها |

| عنوان انگلیسی مقاله: |

The relations among accounting conservatism, institutional investors and earnings manipulation |

|

|

|