این مقاله انگلیسی ISI در نشریه ساینس دایرکت (الزویر) در 13 صفحه در سال 2017 منتشر شده و ترجمه آن 9 صفحه میباشد. کیفیت ترجمه این مقاله ویژه – طلایی ⭐️⭐️⭐️ بوده و به صورت کامل ترجمه شده است.

| دانلود رایگان مقاله انگلیسی + خرید ترجمه فارسی

|

|

| عنوان فارسی مقاله: |

اثر متغیر زمانی سیاست پولی بر بازده سهام |

| عنوان انگلیسی مقاله: |

The time varying effect of monetary policy on stock returns |

|

|

| مشخصات مقاله انگلیسی (PDF) | |

| سال انتشار | 2017 |

| تعداد صفحات مقاله انگلیسی | 13 صفحه با فرمت pdf |

| رشته های مرتبط با این مقاله | علوم اقتصادی |

| گرایش های مرتبط با این مقاله | اقتصاد مالی و اقتصاد پولی |

| مجله | اسناد اقتصادی – Economics Letters |

| دانشگاه | دانشگاه A & M تگزاس، ایالات متحده آمریکا |

| کلمات کلیدی | انتقال سیاست پولی، قیمت های سهام، مدل پارامتر متغیر زمانی |

| رفرنس | دارد ✓ |

| لینک مقاله در سایت مرجع | لینک این مقاله در نشریه Elsevier |

| نشریه الزویر |  |

| مشخصات و وضعیت ترجمه فارسی این مقاله (Word) | |

| کیفیت ترجمه | ویژه – طلایی ⭐️⭐️⭐️ |

| تعداد صفحات ترجمه تایپ شده با فرمت ورد با قابلیت ویرایش و فونت 14 B Nazanin | 9 صفحه |

| ترجمه عناوین تصاویر و جداول | ترجمه شده است ✓ |

| ترجمه متون داخل تصاویر | ترجمه شده است ✓ |

| ترجمه متون داخل جداول | ترجمه شده است ✓ |

| درج تصاویر در فایل ترجمه | درج شده است ✓ |

| درج جداول در فایل ترجمه | درج شده است ✓ |

| درج فرمولها و محاسبات در فایل ترجمه به صورت عکس | درج شده است ✓ |

| منابع داخل متن | به صورت انگلیسی درج شده است ✓ |

- فهرست مطالب:

چکیده

1. مقدمه

2. داده ها

3. مدل اقتصاد سنجی

4. نتایج تجربی

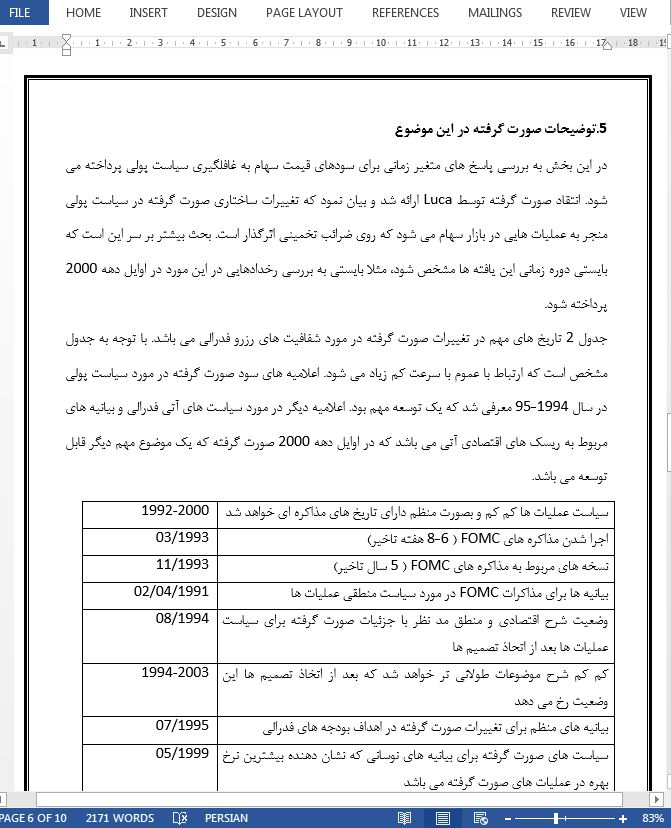

5.توضیحات صورت گرفته در این موضوع

6 . مقایسه با سود های اوراق قرضه

7. نتیجه گیری

- بخشی از ترجمه:

7. نتیجه گیری

در این مقاله متغیر قابل توجهی در دوره زمانی مد نظر روی قدرت انتقال سیاست پولی در بازار سهام نشان داده شده است. غافلگیری ها برای سیاست پولی تاثیرات ضعیفی روی سودهای سهام در اکثر دهه 1990 داشته است اما تاثیرات آن در دهه 2000 هم از دید آماری معنی دار و هم قدرتمند می باشد.

این نتایج با مطالعه اخیر صورت گرفته توسط ( Gali, 2014; Gali and Gambettim 2015) همخوانی دارد که نشان داد تاثیر غیر معنی دار و ضعیف برای غافل گیری سیاست پولی در قیمت های سهام در دوره هایی با حباب های بزرگ موجود می باشد. اگرچه، این یافته ها با مطالعه صورت گرفته با Gali and Gambetti, 2015 در تناقض می باشد و در مجموع بدین صورت می باشد که تاثیر شوک های سیاست پولی بعد از انفجار حباب دوباره به وضعیت اول بر می گردد.

- بخشی از مقاله انگلیسی:

7 Conclusions

We reveal substantial variation over time on the strength of monetary policy transmission through the stock market. Monetary policy surprises have weak effects on stock returns during most of the 1990s but strong and statistically significant effects during the 2000s. Our results are in line with previous literature (Gali, 2014; Gali and Gambetti, 2015) that supports weak and insignificant contemporaneous effect of monetary policy surprise on stock prices during periods with large bubbles. However, our findings differ from previous empirical literature (Gali and Gambetti, 2015) in that we suggest that the effect of monetary policy shocks is restored after the bubble bursts.

|

تصویری از مقاله ترجمه و تایپ شده در نرم افزار ورد |

|

|

| دانلود رایگان مقاله انگلیسی + خرید ترجمه فارسی

|

|

| عنوان فارسی مقاله: |

اثر متغیر زمانی سیاست پولی بر بازده سهام |

| عنوان انگلیسی مقاله: |

The time varying effect of monetary policy on stock returns |

|

|

خرید ترجمه فارسی مقاله با فرمت ورد