| دانلود رایگان مقاله انگلیسی + خرید ترجمه فارسی | |

| عنوان فارسی مقاله: |

متدولوژی در راستای ایجاد دانش و آگاهی در حسابداری |

| عنوان انگلیسی مقاله: |

Research methods and methodology towards knowledge creation in accounting |

|

|

|

| مشخصات مقاله انگلیسی (PDF) | |

| سال انتشار | 2015 |

| تعداد صفحات مقاله انگلیسی | 22 صفحه با فرمت pdf |

| نوع مقاله | ISI |

| نوع نگارش | مقاله پژوهشی (Research Article) |

| نوع ارائه مقاله | ژورنال |

| رشته های مرتبط با این مقاله | حسابداری |

| گرایش های مرتبط با این مقاله | حسابداری مالی و حسابداری مدیریت |

| چاپ شده در مجله (ژورنال) | حسابداری و مدیریت – Contaduría Y Administración |

| کلمات کلیدی | روش شناسی در حسابداری، روش های تحقیق، حسابداری مالی، حسابداری مدیریت، تحصیلات حسابداری |

| کلمات کلیدی انگلیسی | Research methods – Methodology in accounting – Financial accounting – Management accounting – Accounting education |

| ارائه شده از دانشگاه | موسسه دانشگاه لیسبون، دانشکده بازرگانی ISCTE، پرتغال |

| نمایه (index) | Scopus – DOAJ |

| نویسندگان | Ilídio Tomás Lopes |

| شناسه شاپا یا ISSN | ISSN 0186-1042 |

| شناسه دیجیتال – doi | https://doi.org/10.1016/j.cya.2015.08.006 |

| ایمپکت فاکتور(IF) مجله | 0.799 در سال 2018 |

| شاخص H_index مجله | 7 در سال 2019 |

| شاخص SJR مجله | 0.238 در سال 2018 |

| شاخص Q یا Quartile (چارک) | Q3 در سال 2018 |

| بیس | است ✓ |

| مدل مفهومی | دارد ✓ |

| پرسشنامه | ندارد ☓ |

| متغیر | دارد ✓ |

| رفرنس | دارای رفرنس در داخل متن و انتهای مقاله ✓ |

| کد محصول | 9785 |

| لینک مقاله در سایت مرجع | لینک این مقاله در نشریه Elsevier |

| نشریه الزویر |  |

| مشخصات و وضعیت ترجمه فارسی این مقاله (Word) | |

| وضعیت ترجمه | انجام شده و آماده دانلود در فایل ورد و PDF |

| کیفیت ترجمه | طلایی⭐️ |

| تعداد صفحات ترجمه تایپ شده با فرمت ورد با قابلیت ویرایش | 23 صفحه (شامل 1 صفحه رفرنس انگلیسی) با فونت 14 B Nazanin |

| ترجمه عناوین تصاویر و جداول | ترجمه شده است ✓ |

| ترجمه متون داخل تصاویر | ترجمه شده است ✓ |

| ترجمه متون داخل جداول | ترجمه شده است ✓ |

| درج تصاویر در فایل ترجمه | درج شده است ✓ |

| درج جداول در فایل ترجمه | درج شده است ✓ |

| درج فرمولها و محاسبات در فایل ترجمه | به صورت عکس درج شده است ✓ |

| منابع داخل متن | به صورت فارسی درج شده است ✓ |

| منابع انتهای متن | به صورت انگلیسی درج شده است ✓ |

| فهرست مطالب |

|

چکیده مقدمه جستجوی پویا در دانش جدید روششناسی و روشهای انجام تحقیق مروری بر معرفت شناسی و هستی شناسی به سوی تحقیقات در زمینه حسابداری ایجاد دانش و آگاهی علمی و دانشگاهی در حسابداری روششناسی منبع دادهها متغیرها مقیاس های پیوند و طبقه بندی نتایج و بحث بررسی اجمالی یکپارچه بررسی اجمالی پیوند نتیجه گیری |

| بخشی از ترجمه |

|

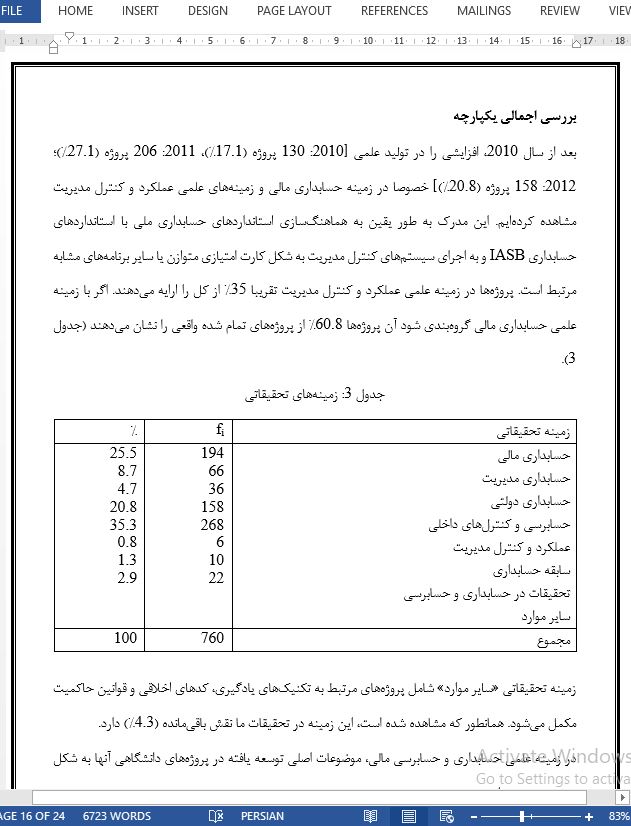

چکیده تحقیقات دانشگاهی و علمی شامل کاملترین روشها برای کسب دانش جدید می باشد که اینکار از طریق روشها و روششناسیهای متنوع به دست می آید. هدف این تحقیقات، توصیف و تفسیر پدیدههای مختلف و تاثیر آنها بر توسعههای اجتماعی و سازمانی است. براساس 760 تحقیق دانشگاهی کاملی بعد از لیسانس در زمینههای علمی حسابداری، حسابرسی و کنترل مدیریت، مجموعهای از متغیرها درباره بررسی یکپارچه روشها و روششناسیهایی شناسایی شدهاند که از نظر تاریخی با آن زمینههای عملی متناسب هستند. هدف این مقاله این است که بررسی نماید آیا این روشها و روششناسیها به زمینه علمی مورد بررسی وابسته هستند و تاثیر آنها بر نظریهسازی و توسعه سازمانها را شناسایی نماید. به نظر میرسد تحقیقات درباره حسابداری مالی رویکرد اثباتگرا یا رویکرد اصلی را توسعه میدهند ولی تحقیقات حسابداری مدیریت با رویکرد توصیفی یا تفسیری یکپارچه همراه است. علاوه براین، یک مطالعه موردی به عنوان روشی برای تقویت پیوند و مشارکت بین نهادهای آموزش عالی، خصوصا مدارس کسب و کار و سازمانهای خارجی در این پژوهش به کار برده میشود.

نتیجهگیری ایجاد دانش براساس پارادایمهای حل نشده است که در آن فرضیهها محققان را در جهت روشها و روششناسیهای مختلفی سوق میدهند تا امکان بررسی و تفسیر دنیا را فراهم کنند. به شکل سنتی، در زمینه حسابداری و زمینههای علمی مرتبط، تحقیقات حسابداری مالی به شکل سنتی یک رویکرد مثبت را دنبال کردهاند ولی حسابداری مدیریت (از جمله عملکرد و کنترل مدیریت) برای رویکردهای کیفی مانند مطالعات موردی یا حتی مدلهای نظری تفسیری مجازتر است. با اینکه پروژههای کاربردی قابل تعمیم نیستند اما درک عمقی از پدیدههای خاص را در یک محیط سازمانی فراهم کرده و تسهیل میکنند. دیدگاههای غالب (اثباتگرا)، تفسیری و انتقادی رویکردهای اصلی هستند که منجر به انجام تحقیقات دانشگاهی توسط دانشجویان فوقلیسانس و دکترای پرتغالی در زمینه علمی حسابداری میشوند. پروژههای انجام شده در شش سال گذشته و منتشر شده در منابع ملی، در 85% از موارد یک رویکرد تفسیری یا انتقادی را خصوصا در زمینه علمی عملکرد و کنترلهای مدیریت و حسابداری مدیریت اجرا کردهاند. این شواهد تایید میکنند که موسسات آموزش عالی به متخصصان (حسابداران، حسابرسان) در مسایل حسابداری مالی و به سازمانها در مسایل کنترل مدیریت و حسابداری مدیریت نزدیکتر هستند. تحلیل محتوا (35.5%)، مشاهده مستقیم یا مشارکتی (26.3%) و تحقیق توسط پرسشنامه (20%) منابع اصلی به کار برده شده در جمعآوری دادهها هستند. متغیرهایی مانند نوع نهاد، تعداد مطالعات موردی و منابع دادهها متغیرهایی هستند که به بهترین شکل تحقیقات انجام شده در زمینههای در نظر گرفته برای تحقیقات جاری را متمایز میکنند. همچنین، مدارس کسب و کار فهرستشده در رتبهبندیهای بینالمللی تمایل دارند رویکردهای اثباتگرا را اجرا کنند ولی سایر موسسات همه روشهای تحقیقاتی را بدون هیچ تمایز معنادار اجرا میکنند. این شواهد کسب شده روند نامبرده و بررسی شده در منابع را تایید میکنند. حسابداری مالی تمایل دارد تا رویکردهای اثباتگرا را اجرا کنند و حسابداری مدیریت، و عملکرد و کنترلهای مدیریت تمایل دارند تا رویکردهای تفسیری یا حتی انتقادی را اجرا کنند. این شواهد در هنگام مواجهه با اجرای سیستمهای کنترل مدیریت و راهبردی مانند اجرای برنامههای کارت امتیازی متوازن یا سایر ابزار و سیستمهای مرتبط پایداری بیشتری دارند. |

| بخشی از مقاله انگلیسی |

|

Abstract Academic and scientific research embodies the purist way to achieve new knowledge through diversified methods and methodologies. It aims to describe and interpret multiple phenomena and their impact on social and organizational developments. Based on 760 postgraduate completed academic researches, in the scientific fields of accounting, auditing, and management control, a set of variables was identified towards an integrated overview of methods and methodology that historically fit with those scientific fields. This paper aims to evidence whether those methods and methodology depend from the scientific field under research and identify their impact on theory construction and for organizations’ development. Research in financial accounting tends to increase the positivist or mainstream approach while management accounting research is characterized by an integrated descriptive or interpretive approach. Furthermore, case studies are used as way of stregthening the linkage and cooperation between higher education institutions, in particular business schools, and external organizations. |

|

تصویری از مقاله ترجمه و تایپ شده در نرم افزار ورد |

|

|

| دانلود رایگان مقاله انگلیسی + خرید ترجمه فارسی | |

| عنوان فارسی مقاله: |

متدولوژی در راستای ایجاد دانش و آگاهی در حسابداری |

| عنوان انگلیسی مقاله: |

Research methods and methodology towards knowledge creation in accounting |

|

|

|