این مقاله انگلیسی ISI در نشریه ساینس دایرکت (الزویر) در 19 صفحه در سال 2018 منتشر شده و ترجمه آن 13 صفحه میباشد. کیفیت ترجمه این مقاله ویژه – طلایی ⭐️⭐️⭐️ بوده و به صورت کامل ترجمه شده است.

| دانلود رایگان مقاله انگلیسی + خرید ترجمه فارسی

|

|

| عنوان فارسی مقاله: |

ماکسیمم و مینیمم سازی تمرکز سرمایه گذاری با محدودیت های ریسک بودجه و سرمایه گذاری |

| عنوان انگلیسی مقاله: |

Maximizing and minimizing investment concentration with constraints of budget and investment risk |

|

|

| مشخصات مقاله انگلیسی (PDF) | |

| سال انتشار | 2018 |

| تعداد صفحات مقاله انگلیسی | 19 صفحه با فرمت pdf |

| نوع مقاله | ISI |

| نوع نگارش | مقاله پژوهشی (Research Article) |

| نوع ارائه مقاله | ژورنال |

| رشته های مرتبط با این مقاله | علوم اقتصادی و مدیریت |

| گرایش های مرتبط با این مقاله | مهندسی مالی و ریسک، اقتصاد مالی و اقتصاد پولی |

| چاپ شده در مجله (ژورنال) | فیزیک A: مکانیک آماری و کاربردهای آن – Physica A: Statistical Mechanics and its Applications |

| ارائه شده از دانشگاه | دانشگاه هیتسوباشی، Kunitachi، توکیو، ژاپن |

| کلمات کلیدی | ریسک سرمایهگذاری، تمرکز سرمایهگذاری، بهینه سازی پورتفولیو، آنالیز تکرار |

| کلمات کلیدی انگلیسی | Portfolio optimization, Replica analysis, Investment risk, Investment concentration |

| نمایه (index) | Scopus – Master journal List – JCR |

| نویسندگان | Takashi Shinzato |

| شناسه شاپا یا ISSN | ISSN 0378-4371 |

| شناسه دیجیتال – doi | https://doi.org/10.1016/j.physa.2017.08.088 |

| ایمپکت فاکتور(IF) مجله | 2.795 در سال 2018 |

| شاخص H_index مجله | 141 در سال 2019 |

| شاخص SJR مجله | 0.699 در سال 2018 |

| شاخص Q یا Quartile (چارک) | Q2 در سال 2018 |

| بیس | است ✓ |

| مدل مفهومی | ندارد ☓ |

| پرسشنامه | ندارد ☓ |

| متغیر | دارد ✓ |

| رفرنس | دارای رفرنس در داخل متن و انتهای مقاله ✓ |

| کد محصول | 270 |

| لینک مقاله در سایت مرجع | لینک این مقاله در نشریه Elsevier |

| نشریه الزویر |  |

| مشخصات و وضعیت ترجمه فارسی این مقاله (Word) | |

| وضعیت ترجمه | انجام شده و آماده دانلود در فایل ورد و PDF |

| کیفیت ترجمه | ویژه – طلایی ⭐️⭐️⭐️ |

| تعداد صفحات ترجمه تایپ شده با فرمت ورد با قابلیت ویرایش و فونت 14 B Nazanin | 13 صفحه با فونت 14 B Nazanin |

| ترجمه عناوین تصاویر | ترجمه شده است ✓ |

| ترجمه متون داخل تصاویر | ترجمه شده است ✓ |

| ترجمه ضمیمه | ترجمه نشده است ☓ |

| درج تصاویر در فایل ترجمه | درج شده است ✓ |

| درج فرمولها و محاسبات در فایل ترجمه به صورت عکس | درج شده است ✓ |

| منابع داخل متن | به صورت عدد درج شده است ✓ |

- فهرست مطالب:

چکیده

1.مقدمه

2.تنظیمات مدل

3. آنالیز تکرار

4. آزمایشات عددی

5. نتیجهگیری و کارهای آینده

- بخشی از ترجمه:

5. نتیجهگیری و کارهای آینده

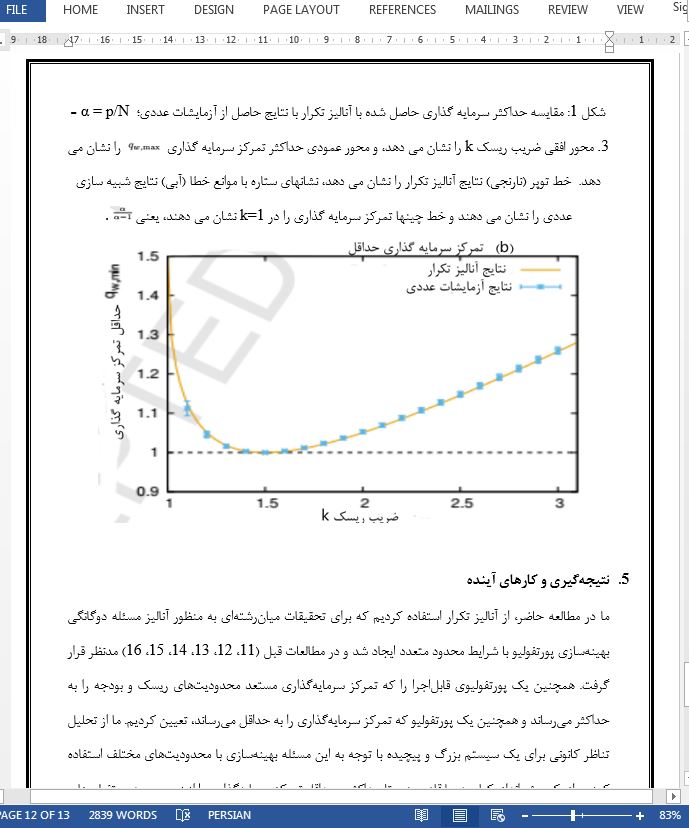

ما در مطالعه حاضر، از آنالیز تکرار استفاده کردیم که برای تحقیقات میانرشتهای به منظور آنالیز مسئله دوگانگی بهینهسازی پورتفولیو با شرایط محدود متعدد ایجاد شد و در مطالعات قبل (11، 12، 13، 14، 15، 16) مدنظر قرار گرفت. همچنین یک پورتفولیوی قابلاجرا را که تمرکز سرمایهگذاری مستعد محدودیتهای ریسک و بودجه را به حداکثر میرساند و همچنین یک پورتفولیو که تمرکز سرمایهگذاری را به حداقل میرساند، تعیین کردیم. ما از تحلیل تناظر کانونی برای یک سیستم بزرگ و پیچیده با توجه به این مسئله بهینهسازی با محدودیتهای مختلف استفاده کردیم. از یک چشمانداز یکپارچه، ما قادر بودیم تا حداکثر و حداقل تمرکز سرمایهگذاری را از زیرمجموعه پورتفولیوهای قابلاجرا استنتاج کنیم. مسئله بهینهسازی پورتفولیوی موردنظر در این مقاله، یک مسئله بهینهسازی دوگانه است که در مطالعه قبل مورد بحث قرار گرفت (16)، و ما تأیید کردیم که راهحلهای بهینه دارای ساختار دوگانهای هستند. در آزمایشات عددی از روش تندترین نزول استفاده شد که بر مبنای روش لاگرانژ از ضرایب نامعلوم است و ما نتایج نظری و عددی را برای تأیید رویکرد پیشنهادی خود مورد مقایسه قرار دادیم.

- بخشی از مقاله انگلیسی:

5. Conclusion and Future work

In the present study, we used replica analysis, which was developed for crossdisciplinary research, to analyze the duality problem of the portfolio optimization problem with several constraint conditions, which has been considered in our previous studies [11, 12, 13, 14, 15, 16]. We determined a feasible portfolio that maximizes the investment concentration subject to budget and risk constraints, and one that minimizes the investment concentration. We applied a canonical ensemble analysis to a large, complicated system with respect to this optimization problem with several restrictions. From a unified viewpoint, we were able to derive the maximum and minimum investment concentrations from the subset of feasible portfolios. The portfolio optimization problem considered in this paper is the dual of the optimization problem discussed in our previous study [16], and we verified that the optimal solutions possess the duality structure. In the numerical experiments, we used the method of steepest descent that is based on Lagrange’s method of undetermined multipliers, and we compared the numerical and theoretical results to verify our proposed approach.

|

تصویری از مقاله ترجمه و تایپ شده در نرم افزار ورد |

|

|

| دانلود رایگان مقاله انگلیسی + خرید ترجمه فارسی

|

|

| عنوان فارسی مقاله: |

ماکسیمم و مینیمم سازی تمرکز سرمایه گذاری با محدودیت های ریسک بودجه و سرمایه گذاری |

| عنوان انگلیسی مقاله: |

Maximizing and minimizing investment concentration with constraints of budget and investment risk |

|

|