این مقاله انگلیسی ISI در نشریه الزویر در 41 صفحه در سال 2018 منتشر شده و ترجمه آن 28 صفحه میباشد. کیفیت ترجمه این مقاله ویژه – طلایی ⭐️⭐️⭐️ بوده و به صورت کامل ترجمه شده است.

| دانلود رایگان مقاله انگلیسی + خرید ترجمه فارسی | |

| عنوان فارسی مقاله: |

آیا شوک های نفت عدم قطعیت سیاست اقتصادی را پیش بینی می کنند؟ |

| عنوان انگلیسی مقاله: |

Do oil shocks predict economic policy uncertainty? |

|

|

|

| مشخصات مقاله انگلیسی | |

| فرمت مقاله انگلیسی | |

| سال انتشار | 2018 |

| تعداد صفحات مقاله انگلیسی | 41 صفحه با فرمت pdf |

| نوع مقاله | ISI |

| نوع نگارش | مقاله پژوهشی (Research Article) |

| نوع ارائه مقاله | ژورنال |

| رشته های مرتبط با این مقاله | اقتصاد |

| گرایش های مرتبط با این مقاله | اقتصاد نفت و گاز ، اقتصاد انرژی |

| چاپ شده در مجله (ژورنال) | فیزیک الف: مکانیک آماری و کاربردهای آن – Physica A: Statistical Mechanics and its Applications |

| کلمات کلیدی | شوک های نفت جهان، عدم اطمینان سیاست اقتصادی، VAR ساختاری |

| کلمات کلیدی انگلیسی | Global oil shocks – economic policy uncertainty – structural VAR |

| ارائه شده از دانشگاه | انستیتوی علوم و فناوری شهید ذوالفقار علی بوتو (SZABIST)، اسلام آباد، پاکستان |

| نمایه (index) | scopus – master journals – JCR |

| نویسندگان | Mobeen Ur Rehman |

| شناسه شاپا یا ISSN | 0378-4371 |

| شناسه دیجیتال – doi | https://doi.org/10.1016/j.physa.2017.12.133 |

| ایمپکت فاکتور(IF) مجله | 3.295 در سال 2019 |

| شاخص H_index مجله | 151 در سال 2020 |

| شاخص SJR مجله | 0.712 در سال 2019 |

| شاخص Q یا Quartile (چارک) | Q2 در سال 2019 |

| بیس | است ✓ |

| مدل مفهومی | ندارد ☓ |

| پرسشنامه | ندارد ☓ |

| متغیر | دارد ✓ |

| رفرنس | دارای رفرنس در داخل متن و انتهای مقاله ✓ |

| کد محصول | 11086 |

| لینک مقاله در سایت مرجع | لینک این مقاله در سایت Elsevier |

| نشریه | الزویر – Elsevier |

| مشخصات و وضعیت ترجمه فارسی این مقاله | |

| فرمت ترجمه مقاله | pdf و ورد تایپ شده با قابلیت ویرایش |

| وضعیت ترجمه | انجام شده و آماده دانلود |

| کیفیت ترجمه | ویژه – طلایی ⭐️⭐️⭐️ |

| تعداد صفحات ترجمه تایپ شده با فرمت ورد با قابلیت ویرایش | 28 (2 صفحه رفرنس انگلیسی) صفحه با فونت 14 B Nazanin |

| ترجمه عناوین تصاویر و جداول | ترجمه شده است ✓ |

| ترجمه متون داخل تصاویر | ترجمه نشده است ☓ |

| ترجمه متون داخل جداول | ترجمه نشده است ☓ |

| ترجمه ضمیمه | ندارد ☓ |

| ترجمه پاورقی | ندارد ☓ |

| درج تصاویر در فایل ترجمه | درج شده است ✓ |

| درج جداول در فایل ترجمه | درج شده است ✓ |

| درج فرمولها و محاسبات در فایل ترجمه | به صورت عکس درج شده است ✓ |

| منابع داخل متن | به صورت انگلیسی درج شده است ✓ |

| منابع انتهای متن | به صورت انگلیسی درج شده است ✓ |

| فهرست مطالب |

|

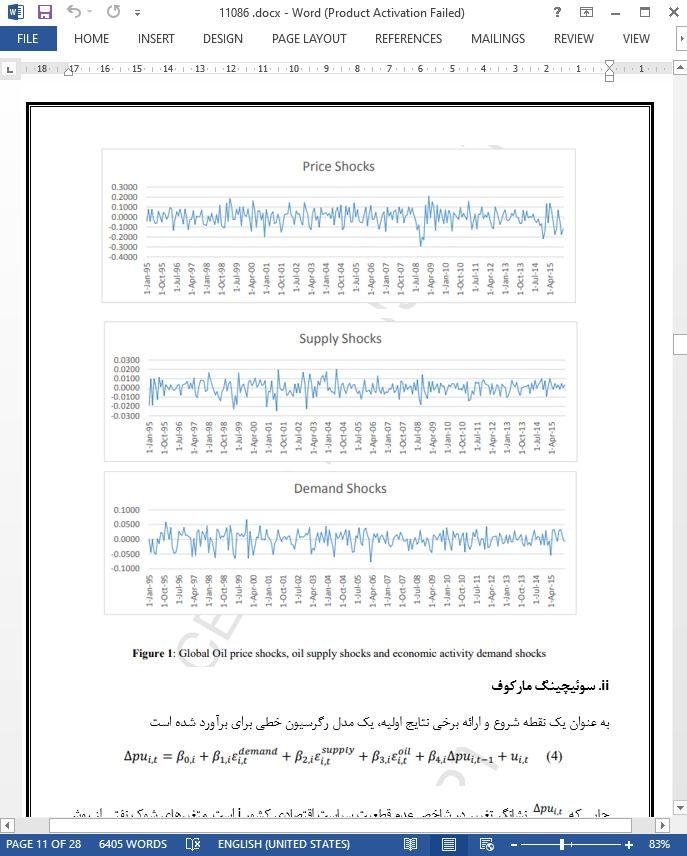

چکیده 1. مقدمه 2. مروری بر ادبیات 3. توضیحات داده 4. روش شناسی تجربی الف. شناسایی شوک های جهانی نفت ب. سوئیچینگ مارکوف 5. تحلیل و بررسی و بحث الف. بررسی توانمندی با استفاده از توزیع تی-استیودنت 6. نتیجه گیری |

| بخشی از ترجمه |

|

چکیده نوسانات قیمت نفت نقش مهمی در سیاست های اقتصادی جهانی برای کشورهای توسعه یافته و کشورهای درحال توسعه دارد. نقش قیمت های بین المللی نفت را در ساختار 1) شوک عرضه نفت، 2) شوک تقاضای انباشته، و 3) شوک های تقاضای خاص بازار نفت بر اساس کار کیلیان (2009) با استفاده از چارچوب VAR ساختاری در عدم اطمینان سیاست های اقتصادی بازارهای نمونه، طبقه بندی میکنم. عدم اطمینان سیاست های اقتصادی به دلیل رفتار غیر خطی آن در چارچوب تغییر رژیم با شوک های ساختاری نفتی منقطع، است. نتایج ما نشان می دهد عدم اطمینان سیاست های اقتصادی هند، اسپانیا و ژاپن به شوک قیمت جهانی نفت پاسخ می دهد، اما شوک های تقاضای کل هیچگونه تغییری ایجاد نمی کنند. شوکهای تقاضای نفت تنها برای چین و هند در حالت نوسان پذیری قابل توجه است.

1- مقدمه با توجه به مطالعه ی همیلتون (1983)، پژوهشگران در گذشته با شواهد تجربی رابطه شوک قیمت نفت و متغیرهای کلان اقتصادی (Cunado and De Garcia، 2005؛ Lardic and Mignon، 2008) دسیسه چینی کردند. در میان دیگر متغیرهای کلان اقتصادی، اثرات عدم اطمینان اقتصاد کلان در مورد آینده، موضوع جالبی است. ادبیات موجود در مورد عدم اطمینان سیاست اقتصادی، شواهدی از تأثیرات قابل توجه آن بر روی اوراق بهادار سهام (Andersen et al.، 2009؛ Brogaard and Detzel، 2015)، فرصت های سرمایه گذاری (بلوم و همکاران، 2007) و نوسانات بازگشتی را نشان می دهد (بلوم، 2009).

6- نتیجه گیری ادبیات در حال حاضر بینش ارزشمندی را درمورد تاثیر افزایش قیمت نفت در متغیرهای کلان اقتصادی نشان می دهد. این بدون در نظر گرفتن وضعیت اقتصادی هر کشوری، به خاطر اهمیت ارزش جهانی نفت در تأثیرگذاری بر هر اقتصاد و تقاضای انرژی در حال افزایش است. هر گونه افزایش قیمت نفت می تواند نااطمینانی سیاست های اقتصادی یا اقتصاد کلان را در یک کشور ایجاد کند. اگر چه رشته های فعلی ادبیات مربوط به رفتار اقتصادهای مختلف تا نوسان قیمت نفت می باشد، نویسنده به دنبال یافتن رفتار غیرخطی نفت با استفاده از مدل سوئیچینگ مارکوف است. این تکنیک از مزیت اتخاذ رفتار غیر خطی قیمت نفت برخوردار است که می تواند با مدل های غیر خطی سنتی سنجیده شود. برای درک کامل رفتارهای قیمت نفت در عدم اطمینان سیاست اقتصادی، شوک عرضه نفت، شوک تقاضای کل و شوک های تقاضای خاص نفت را معرفی کردم. تأثیر این شوک ها توسط دو حالت رژیم مربوط به حالت نوسان پذیری کم و زیاد بدست می آید. |

| بخشی از مقاله انگلیسی |

|

Abstract Oil price fluctuations have influential role in global economic policies for developed as well as emerging countries. I investigate the role of international oil prices disintegrated into structural (i) oil supply shock, (ii) aggregate demand shock and (iii) oil market specific demand shocks, based on the work of Kilian (2009) using structural VAR framework on economic policies uncertainty of sampled markets. Economic policy uncertainty, due to its non-linear behavior is modeled in a regime switching framework with disintegrated structural oil shocks. Our results highlight that Indian, Spain and Japanese economic policy uncertainty responds to the global oil price shocks, however aggregate demand shocks fail to induce any change. Oil specific demand shocks are significant only for China and India in high volatility state.

1- Introduction Since the work by Hamilton (1983), researchers in the past are intrigued by empirical evidences of the relationship between oil price shocks and macro-economic variables (Cunado and De Garcia, 2005; Lardic and Mignon, 2008). Among other macro-economic variables, effects of macro-economic uncertainty about the future sparks great interest. Existing literature on economic policy uncertainty provides evidence of its significant effects on equity portfolios (Andersen et al., 2009; Brogaard and Detzel, 2015), investment opportunities (Bloom et al., 2007) and returns volatility (Bloom, 2009).

6- Conclusion Current literature provides valuable insights about the impact of raising oil prices on different macro-economic variables. This is because of the importance of global oil prices in affecting any economy and an ever-increasing energy demand regardless of the economic status of any country. Any escalation in oil prices can induce either economic or macroeconomic policy uncertainty of a country. Although current strand of literature deals with the behavior of different economies to oil price fluctuations, author aims at capturing nonlinear behavior of oil using Markov regime switching model. This technique has the advantage of capturing non-linear behavior of oil prices that would be difficult to gauge with traditional non-linear models. To have a complete understanding of oil prices behavior on economic policy uncertainty, I introduced oil supply shock, aggregate demand shock and oil specific demand shocks. The effect of these shocks is captured by two regime states corresponding to low and high volatility state. |

|

تصویری از مقاله ترجمه و تایپ شده در نرم افزار ورد |

|

|

| دانلود رایگان مقاله انگلیسی + خرید ترجمه فارسی | |

| عنوان فارسی مقاله: |

آیا شوک های نفت عدم قطعیت سیاست اقتصادی را پیش بینی می کنند؟ |

| عنوان انگلیسی مقاله: |

Do oil shocks predict economic policy uncertainty? |

|

|

|