این مقاله انگلیسی ISI در نشریه امرالد در 24 صفحه در سال 2019 منتشر شده و ترجمه آن 37 صفحه میباشد. کیفیت ترجمه این مقاله ویژه – طلایی ⭐️⭐️⭐️ بوده و به صورت کامل ترجمه شده است.

| دانلود رایگان مقاله انگلیسی + خرید ترجمه فارسی | |

| عنوان فارسی مقاله: |

بررسی تأثیرات سیستم کنترل مدیریت در رفتارهای غیر اخلاقی |

| عنوان انگلیسی مقاله: |

Effects of the management control system in unethical behaviors |

|

|

|

| مشخصات مقاله انگلیسی | |

| فرمت مقاله انگلیسی | pdf و ورد تایپ شده با قابلیت ویرایش |

| سال انتشار مقاله | 2019 |

| تعداد صفحات مقاله انگلیسی | 24 صفحه با فرمت pdf |

| نوع مقاله | ISI |

| نوع نگارش | مقاله پژوهشی (Research Article) |

| نوع ارائه مقاله | ژورنال |

| رشته های مرتبط با این مقاله | مدیریت |

| گرایش های مرتبط با این مقاله | مدیریت اجرایی، مدیریت عملکرد و مدیریت استراتژیک |

| چاپ شده در مجله (ژورنال) | مجله مدیریت RAUSP |

| کلمات کلیدی | عدالت سازمانی، سیستم کنترل مدیریت، ایجاد کسری عمدی در بودجه، دستکاری داده ها، رفتارهای غیر اخلاقی |

| کلمات کلیدی انگلیسی | Organizational justice – Budgetary slack – Data manipulation – Management control system – Unethical behaviors |

| ارائه شده از دانشگاه | دانشگاه فدرال پارانا، برزیل |

| نمایه (index) | Scopus – Master journals – DOAJ |

| نویسندگان | Luciana Klein، Ilse Maria Beuren، Delci Dal Vesco |

| شناسه شاپا یا ISSN | ISSN 2531-0488 |

| شناسه دیجیتال – doi | https://doi.org/10.1108/RAUSP-06-2018-0036 |

| بیس | است ✓ |

| مدل مفهومی | دارد ✓ |

| پرسشنامه | دارد ✓ |

| متغیر | دارد ✓ |

| رفرنس | دارای رفرنس در داخل متن و انتهای مقاله ✓ |

| کد محصول | 10478 |

| لینک مقاله در سایت مرجع | لینک این مقاله در سایت امرالد |

| نشریه امرالد |  |

| مشخصات و وضعیت ترجمه فارسی این مقاله | |

| فرمت ترجمه مقاله | pdf و ورد تایپ شده با قابلیت ویرایش |

| وضعیت ترجمه | انجام شده و آماده دانلود |

| کیفیت ترجمه | ویژه – طلایی ⭐️⭐️⭐️ |

| تعداد صفحات ترجمه تایپ شده با فرمت ورد با قابلیت ویرایش | 37 صفحه (3 صفحه رفرنس انگلیسی) با فونت 14 B Nazanin |

| ترجمه عناوین تصاویر و جداول | ترجمه شده است ✓ |

| ترجمه متون داخل تصاویر | ترجمه شده است ✓ |

| ترجمه متون داخل جداول | ترجمه شده است ✓ |

| درج تصاویر در فایل ترجمه | درج شده است ✓ |

| درج جداول در فایل ترجمه | درج شده است ✓ |

| منابع داخل متن | به صورت فارسی درج شده است ✓ |

| منابع انتهای متن | به صورت انگلیسی درج شده است ✓ |

| فهرست مطالب |

|

چکیده |

| بخشی از ترجمه |

|

چکیده هدف – پژوهش حاضر بررسی می نماید که کدام ابعاد سیستم کنترل مدیریت (MCS ) ادراک عدالت سازمانی را افزایش داده و از رفتار غیر اخلاقی در ادراک مدیران می کاهند. هدف از این مقاله اعتباربخشی به مدل نظری پژوهش لانگوین و مندوزا (2012 )، و آزمودن فرضیه های نظری مطرح شده توسط نویسندگان مقاله است.

5- 3- محدودیت ها و / یا مطالعات تحقیقاتی آینده مشارکت در تعیین اهداف، با استفاده از مقیاس های چندگانه عملکرد و کنترل عوامل مربوط به ارزیابی عملکرد ممکن است با درک بیشتر عدالت سازمانی مرتبط باشد. با این وجود، سایر عوامل بررسی نشده ممکن است باعث کاهش رفتار غیر اخلاقی مانند کاهش بودجه و دستکاری داده ها شود، به گونه ای که تنها متغیر دخیل در این کاهش کیفیت بازخورد است. این واقعیت که تمام فرضیه ها ثابت نشده اند، تحقیقات بیشتری را می طلبد. در این راستا، تکرار این پژوهش در زمینه های دیگر به منظور بررسی اینکه آیا نتایج مشابه با اعتبار مدل نظری لانگوین و مندوزا (2012) هستند یا خیر و جستجو برای روش های احتمالی غلبه بر این اثرات ناکارآمد در سازمان، توصیه می شود. |

| بخشی از مقاله انگلیسی |

|

Abstract Purpose – This study investigates which dimensions of the management control system (MCS) increase the perception of organizational justice and reduce unethical behavior in the perception of managers. The purpose of this paper is to validate the theoretical model of the study of Langevin and Mendoza (2012), testing the theoretical hypotheses formulated by the authors. Design/methodology/approach – A survey was performed in companies listed among the Best and Largest of Exame Magazine, and the sample is composed of 102 respondents of the research, which consists of 41 assertions. Findings – The results of the structural equation modeling show that the definition of objectives increases the perception of procedural justice, but the same was not observed regarding the remuneration of the managers. Likewise, disregarding aspects that are uncontrollable by managers in performance evaluation does not lead to the perception of procedural and distributive justice. However, feedback quality leads to the understanding that the MCS is fair. Perception of procedural and distributive justice was also observed in the use of multiple measures of performance by the company. Research limitations/implications – Other factors that have not been investigated may interfere with and contribute to the reduction of unethical behavior (budget slack and data manipulation). Originality/value – The only variable that interferes in the reduction of unethical behavior is feedback quality. The non-confirmation of all the hypotheses instigates the replication of the research in other contexts for empirical validation of the theoretical model of Langevin and Mendoza (2012).

5-3 Limitations and/or future research studies Participating in setting objectives, using multiple measures of performance and controlling factors related to performance evaluation may be linked to greater perception of organizational justice. However, other uninvestigated factors may interfere and contribute to the reduction of unethical behavior, such as budgetary slack and data manipulation, as the only variable that indicated interference in this reduction was quality of feedback. The fact that not all hypotheses have been confirmed instigates further research. In this sense, it is recommended to replicate the study in other contexts to verify whether the results are similar to validate the theoretical model of Langevin and Mendoza (2012) and to look for possible ways to overcome those effects considered dysfunctional in organizations. |

|

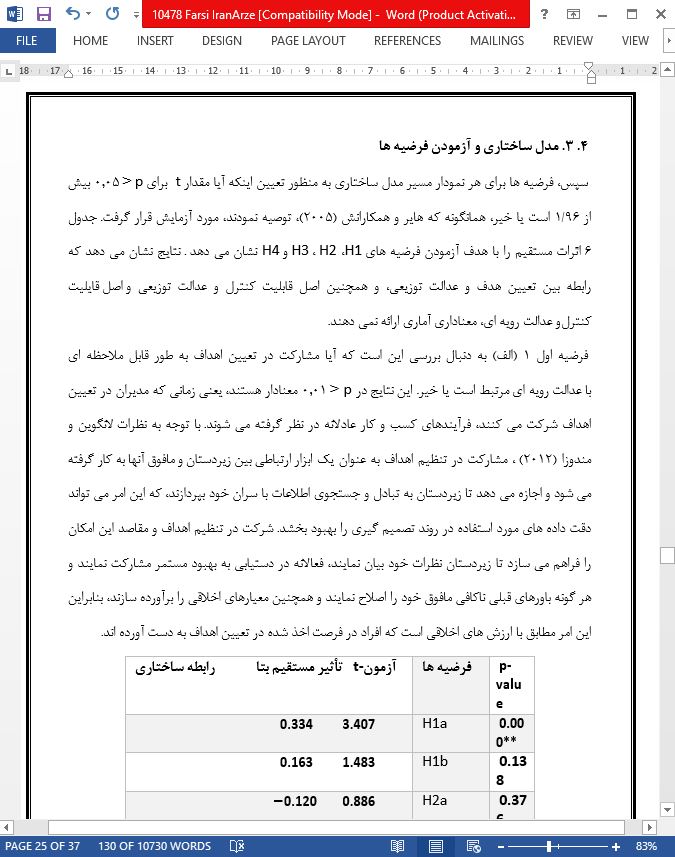

تصویری از مقاله ترجمه و تایپ شده در نرم افزار ورد |

|

|

| دانلود رایگان مقاله انگلیسی + خرید ترجمه فارسی | |

| عنوان فارسی مقاله: |

بررسی تأثیرات سیستم کنترل مدیریت در رفتارهای غیر اخلاقی |

| عنوان انگلیسی مقاله: |

Effects of the management control system in unethical behaviors |

|

|

|