این مقاله انگلیسی ISI در نشریه ساینس دایرکت (الزویر) در 12 صفحه در سال 2017 منتشر شده و ترجمه آن 33 صفحه میباشد. کیفیت ترجمه این مقاله ویژه – طلایی ⭐️⭐️⭐️ بوده و به صورت کامل ترجمه شده است.

| دانلود رایگان مقاله انگلیسی + خرید ترجمه فارسی | |

| عنوان فارسی مقاله: |

رقابت و اجتناب از پرداخت مالیاتی شرکت: یک دیدگاه مبتنی بر نهاد |

| عنوان انگلیسی مقاله: |

Competition and corporate tax evasion: An institution-based view |

|

|

|

| مشخصات مقاله انگلیسی | |

| فرمت مقاله انگلیسی | pdf و ورد تایپ شده با قابلیت ویرایش |

| سال انتشار | 2017 |

| تعداد صفحات مقاله انگلیسی | 12 صفحه با فرمت pdf |

| نوع مقاله | ISI |

| نوع نگارش | مقاله پژوهشی (Research Article) |

| نوع ارائه مقاله | ژورنال |

| رشته های مرتبط با این مقاله | حسابداری، مدیریت |

| گرایش های مرتبط با این مقاله | حسابداری مالی، حسابداری مالیاتی، مدیریت مالی |

| چاپ شده در مجله (ژورنال) | مجله کسب و کار جهانی – Journal of World Business |

| کلمات کلیدی | اقتصاد غیررسمی، رقابت، مؤسسات، اجتناب از پرداخت مالیات |

| کلمات کلیدی انگلیسی | Informal economy – Competition – Institutions – Corporate tax evasion |

| ارائه شده از دانشگاه | دانشگاه Suffolk ، دانشکده بازرگانی Sawyer، ایالات متحده آمریکا |

| نمایه (index) | Scopus – Master journals – JCR |

| نویسندگان | Omer N. Gokalp، Seung-Hyun Lee، Mike W. Peng |

| شناسه شاپا یا ISSN | ISSN 1090-9516 |

| شناسه دیجیتال – doi | https://doi.org/10.1016/j.jwb.2016.12.006 |

| ایمپکت فاکتور(IF) مجله | 6.917 در سال 2019 |

| شاخص H_index مجله | 95 در سال 2020 |

| شاخص SJR مجله | 2.672 در سال 2019 |

| شاخص Q یا Quartile (چارک) | Q1 در سال 2019 |

| بیس | است ✓ |

| مدل مفهومی | ندارد ☓ |

| پرسشنامه | ندارد ☓ |

| متغیر | دارد ✓ |

| رفرنس | دارای رفرنس در داخل متن و انتهای مقاله ✓ |

| کد محصول | 10456 |

| لینک مقاله در سایت مرجع | لینک این مقاله در نشریه Elsevier |

| نشریه الزویر |  |

| مشخصات و وضعیت ترجمه فارسی این مقاله | |

| فرمت ترجمه مقاله | pdf و ورد تایپ شده با قابلیت ویرایش |

| وضعیت ترجمه | انجام شده و آماده دانلود |

| کیفیت ترجمه | ویژه – طلایی ⭐️⭐️⭐️ |

| تعداد صفحات ترجمه تایپ شده با فرمت ورد با قابلیت ویرایش | 33 صفحه (1 صفحه رفرنس انگلیسی) با فونت 14 B Nazanin |

| ترجمه عناوین تصاویر و جداول | ترجمه شده است ✓ |

| ترجمه متون داخل تصاویر | ترجمه شده است ✓ |

| ترجمه متون داخل جداول | ترجمه شده است ✓ |

| ترجمه پاورقی | ترجمه نشده است ☓ |

| درج تصاویر در فایل ترجمه | درج شده است ✓ |

| درج جداول در فایل ترجمه | درج شده است ✓ |

| منابع داخل متن | به صورت انگلیسی درج شده است ✓ |

| منابع انتهای متن | به صورت انگلیسی درج شده است ✓ |

| فهرست مطالب |

|

چکیده |

| بخشی از ترجمه |

|

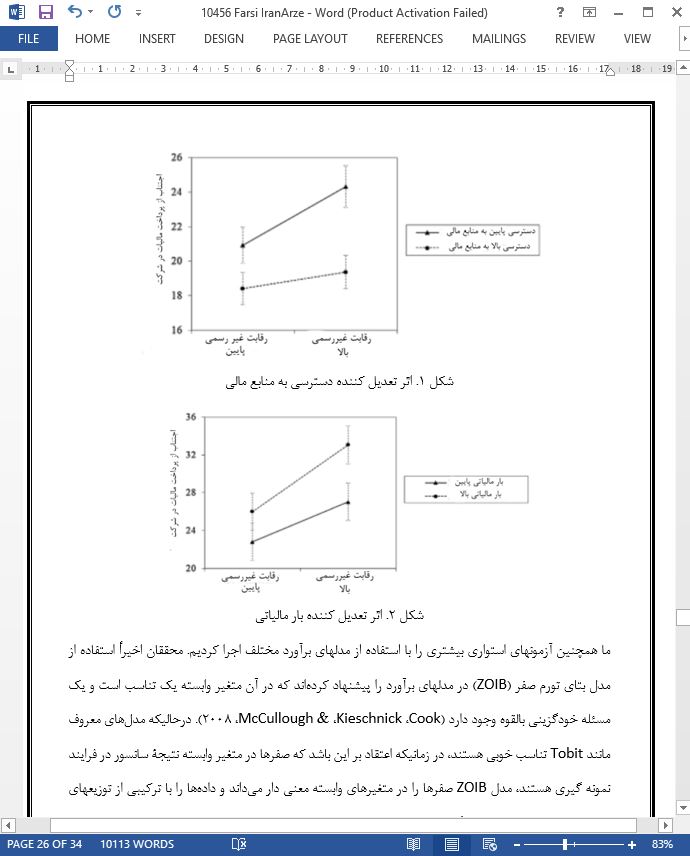

چکیده چرا شرکتها از پرداخت مالیات اجتناب میکنند؟ ما با بررسی شرکتهایی که در بخش رسمی کشورها با زمینههای سازمانی مختلف فعالیت میکنند این سؤال را مورد خطاب قرار میدهیم و انگیزهها و محدودیتهای کار در بخش رسمی را در برابر فشارهای رقابتی که از بخش غیررسمی منشأ میگیرند مقایسه میکنیم. ما استدلال میکنیم که ترکیبی از این عوامل تا حد زیادی تصمیمات شرکتهای رسمی را برای اجتناب از پرداخت مالیات روشن میسازند. یافتههای ما بر جنبه منفی رقابت، به ویژه در زمانیکه بطور قابل درک از منابع نادرستی منشأ میگیرند (برای مثال از بخش غیررسمی) تاکید میکنند. ما همچنین نحوه تعدیل این اثر را با شرایط سازمانی محیط مشخص میکنیم.

6- نتیجه گیری این تحقیق تلاشی برای شناخت محرکهای اجتناب از پرداخت مالیات شرکت در کشورهای مختلف از طریق یکی از ویژگیهای تحت مطالعه است: رقابت از بخش غیررسمی. ما با تاکید بر جنبه منفی رقابت، یک دیدگاه منحصر بفرد و مبتنی بر موسسه را در مورد این مسئله ارائه میدهیم. یافتههای ما نشان میدهند زمانیکه شرکتهای رسمی با افزایش تهدیدات رقابتی از اقتصاد غیررسمی مواجه میشوند، برخی از آنها ممکن است بخواهند برای کاهش هزینه تمکین و رقابتی ماندن، از پرداخت مالیات اجتناب کنند. این رابطه با هزینهها و مزیتهای ماندن در بخش رسمی تعدیل میشود. درحالیکه مؤسسات سازگار با کسبوکار به تحمل این رقابتهای غیررسمی در شرکتهای رسمی کمک میکنند، قوانین و مقررات سختگیرانه موجب تشدید تاثیرات منفی این رقابت ناکارآمد شده و موجب میشوند تا شرکتهای رسمی بیشتر فعالیتهایشان را در تلاش برای رقابتی ماندن پنهان کنند. سطوح متغیر پیشرفت سازمانی در سراسر جهان نشان میدهد که در زمانیکه مکانیسمهای درست در جای خود قرار نگیرند، تهدید از اقتصاد غیررسمی میتواند گسترش یابد و منجر به ایجاد یک چرخه معیوب شود که در آن شرکتهای رسمی خود را بطور فزایندهای در سرحد تبعیت از قوانین میبینند. |

| بخشی از مقاله انگلیسی |

|

Abstract Why do firms evade taxes? We tackle this question by studying firms in the formal sector operating in countries with different institutional backgrounds, and comparing the incentives and constraints of staying within the formal sector against the competitive pressures originating from the informal sector. We argue that it is the combination of these factors that largely explains formal firms’ tax evasion decisions. Our findings highlight the dark side of competition, particularly when it originates from perceivably unfair sources (i.e. from the informal sector). We also shed light on how this effect is moderated by the institutional conditions of the environment.

6- Conclusion This research is an attempt to understand the drivers of corporate tax evasion in various countries through an understudied aspect: Competition from the informal sector. Highlighting the dark side of competition, we offer a unique, institution-based view on this issue. Our findings suggest that when formal firms face increased competitive threats from the informal economy, some of them may opt to evade taxes to decrease the costs of compliance and to stay competitive. This relationship is moderated by the costs and benefits of staying within the formal sector. While business-friendly institutions help formal firms tolerate some informal competition, burdensome rules and regulations exacerbate the negative effects of such dysfunctional competition and lead formal firms to conceal more of their activities in an effort to stay competitive. The varying levels of institutional development around the world suggest that when proper mechanisms are not in place, the threat from the informal economy can become contagious, leading to a vicious cycle where formal firms find themselves increasingly at the borderline of regulatory compliance. |

|

تصویری از مقاله ترجمه و تایپ شده در نرم افزار ورد |

|

|

| دانلود رایگان مقاله انگلیسی + خرید ترجمه فارسی | |

| عنوان فارسی مقاله: |

رقابت و اجتناب از پرداخت مالیاتی شرکت: یک دیدگاه مبتنی بر نهاد |

| عنوان انگلیسی مقاله: |

Competition and corporate tax evasion: An institution-based view |

|

|

|