| دانلود رایگان مقاله انگلیسی + خرید ترجمه فارسی | |

| عنوان فارسی مقاله: |

راهبردهای پذیرش بانکداری اینترنتی برای یک کشور در حال توسعه: مورد تایلند |

| عنوان انگلیسی مقاله: |

Internet banking adoption strategies for a developing country: the case of Thailand |

|

|

|

| مشخصات مقاله انگلیسی (PDF) | |

| سال انتشار مقاله | 2005 |

| تعداد صفحات مقاله انگلیسی | 24 صفحه با فرمت pdf |

| رشته های مرتبط با این مقاله | مدیریت و مهندسی فناوری اطلاعات |

| گرایش های مرتبط با این مقاله | بانکداری، تجارت الکترونیک و مدیریت سیستم های اطلاعاتی |

| چاپ شده در مجله (ژورنال) | تحقیق اینترنتی – Internet Research |

| کلمات کلیدی | بانکداری، تایلند، کشورهای در حال توسعه، رفتار مشتری، اینترنت |

| ارائه شده از دانشگاه | دانشکده سیستم های مدیریت اطلاعات دایر فینک، استرالیا |

| نویسندگان | Bussakorn Jaruwachirathanakul and Dieter Fink |

| شناسه شاپا یا ISSN | ISSN 1066-2243 |

| شناسه دیجیتال – doi | https://doi.org/10.1108/10662240510602708 |

| رفرنس | دارد ✓ |

| کد محصول | 9424 |

| لینک مقاله در سایت مرجع | لینک این مقاله در سایت امرالد |

| نشریه امرالد | |

| مشخصات و وضعیت ترجمه فارسی این مقاله (Word) | |

| وضعیت ترجمه | انجام شده و آماده دانلود |

| کیفیت ترجمه | طلایی⭐️ |

| تعداد صفحات ترجمه تایپ شده با فرمت ورد با قابلیت ویرایش | 25 صفحه با فونت 14 B Nazanin |

| ترجمه عناوین تصاویر و جداول | ترجمه شده است ✓ |

| ترجمه متون داخل تصاویر | ترجمه شده است ✓ |

| ترجمه متون داخل جداول | ترجمه شده است ✓ |

| درج تصاویر در فایل ترجمه | درج شده است ✓ |

| درج جداول در فایل ترجمه | درج شده است ✓ |

| منابع داخل متن | درج نشده است ☓ |

| فهرست مطالب |

|

چکیده مقدمه مورد تایلند عوامل موثر بر پذیرش بانکداری اینترنتی عوامل تسهیلکننده عوامل ممانعت کننده عوامل تعدیل کننده روش تحقیق تحلیل داده ها عوامل تعدیل کننده توسعه مدل پذیرش بانکداری اینترنتی تایلندی توصیه هایی برای بانک ها استراتژی های «فشار» برای عوامل تشویق استراتژی های «کشش» برای عوامل ممانعت کننده استراتژی های مشتری مدار محدودیت ها و تحقیقات آینده |

| بخشی از ترجمه |

|

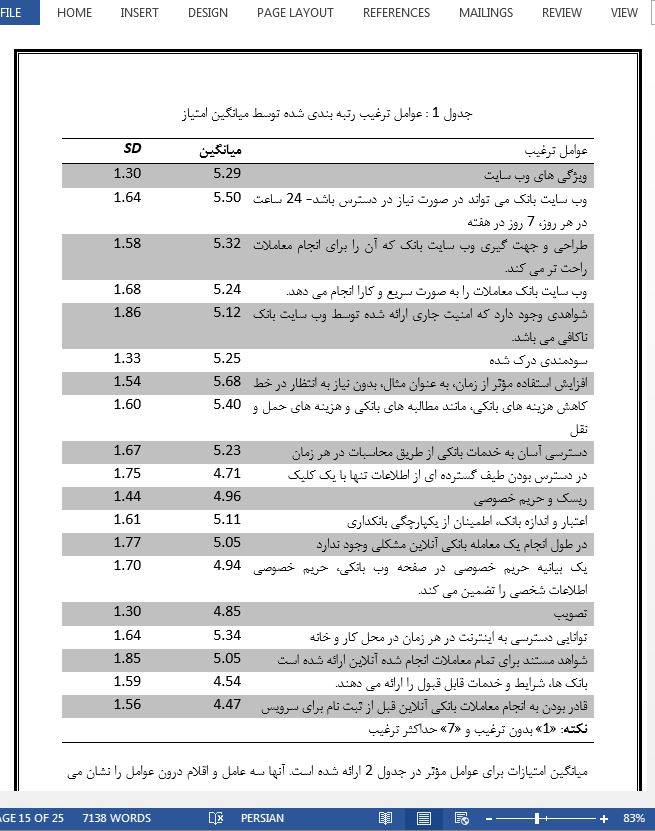

چکیده هدف- هدف این مقاله، شناسایی عواملی است که مشتریان را برای پذیرش خدمات بانکداری اینترنتی در تایلند تشویق میکند و همچینی استفاده از یافتههای این مطالعه برای توسعه استراتژیها در بانکها در مورد چگونگی به حداکثر رساندن نرخ پذیرش را مد نظر قرار میدهد. طراحی/روششناسی/رویکرد- پژوهش کمی با اندازه نمونه 600 که با ارسال پرسشنامه به 15 نفر در هر 40 کشور بزرگ در بانکوک انجام میشود. این مطالعه بر رفتار برنامهریزیشده تجزیهشده استوار است. یافتهها- عوامل نگرشی که به نظر میرسد، پذیرش بانکداری اینترنتی در تایلند را ترویج میدهد، اکثرا «قابلیتهای وبسایت» و «سودمندی ادراکشده» هستند و مهمترین مانع برای پذیرش، کنترل رفتار ادراکشده تحت عنوان « محیط خارجی» است. مهمترین عوامل تعدیلکننده، جنسیت، سطح تحصیلات، درآمد، تجربه کار با اینترنت و تجربه کار با بانکداری اینترنتی است ولی سن در بین این عوامل نیست. محدودیتها/پیامدهای پژوهشی- در این مطالعه، عوامل تشویقی، آنهایی هستند که امکان کنترل توسط بانکها را دارد در حالی که عوامل مانع قابل کنترل نیستند. پیامدهای عملی- لازم است که بانکها، تشویق را تسهیل کنند و عوامل مانع را محدود کنند. علاوه بر فشار بانکهای داخلی (در رابطه با عوامل تشویقی)، ترغیب غیرمستقیم نیز باید به عنوان یک مکانیزم کشش (در رابطه با عوامل مانع) انجام شود. اصالت/ارزش- این مطالعه، تعدادی از استراتژیهای ویژهای را که بانکهای تایلندی میتوانند برای به حداکثر رساندن پذیرش بانکداری اینترنتی دنیال کنند را شناسایی کرد.

محدودیت ها و تحقیقات آینده برخی از محدودیت ها برای یافته های ما وجود دراد که باید افشا شود. این پژوهش بر روی کارکنان اداری در بانکوک متمرکز شده است که دسترسی به اینترنت دارند؛ نتیجه آن نمی تواند به کاربران غیر اینترنتی تعمیم داده شود. دوم، با تصویب پژوهش های قبلی، عوامل منتخب ممکن است تمامی عوامل را پوشش ندهدکه می توانند بر پذیرش بانکداری اینترنتی در تایلند تأثیر گذار باشد. سوم، اگرچه فناوری اطلاعات (IT) به طور مداوم برای رسیدگی به پاسخ های منفی به تجارت الکترونکی توسعه داده می شود، اما زمان بندی پژوهش اجازه نخواهد داد که داده ها از نظر طول جغرافیایی جمع آوری شود. این بدین معنی است که اطلاعات فقط در یک لحظه جمع آوری شد. تحقیقات بیشتری می تواند این نظر سنجی برای مردم تایلند در استان دیگر گسترش داده شود، نه فقط در بانکوک. و باید در فواصل منظم تکرار شود تا تأثیرات تغییرات مشاهده گردد. نتیجه می گیریم که مردم تایلند به احتمال زیاد به بانکداری اینترنتی تغییر خواهند یافت زمانی که از «سودمندی درک شده» و همچنین «ویژگی وب سایت بانک» آگاه نشوند و محیط خارجی را به خوبی مورد حمایت قرار دهد. از آنجا که شمار زیادی از افراد که در حال حاضر حساب بانکی اینترنتی ندارند. پتانسیل برای بانکدرای اینرتنتی در تایلند بالا است. برای دستیابی به این نتایج، این پژوهش تعدادی از استراتژی های خاص را مشخص کرده است که بانک ها می توانند دنبال کنند. |

| بخشی از مقاله انگلیسی |

|

Abstract Purpose – The objective of the paper is to identify the factors that encourage consumers to adopt internet banking services in Thailand and to use the study’s findings to develop strategies for banks on how to maximize the rate of adoption. Design/methodology/approach – Quantitative research with a sample size of 600 achieved by sending questionnaires to 15 people in each of 40 large companies in Bangkok. The study is based on the Decomposed Planned Behaviour. Findings – The attitudinal factors that appear to encourage the adoption of internet banking in Thailand most are “Features of the web site” and “Perceived usefulness”, while the most significant impediment to adoption is a perceived behavioural control, namely “External environment”. The significant moderating factors are gender, educational level, income, internet experience and internet banking experience, but not age. Research limitations/implications – In this study, encouragement factors are those that are able to be controlled by banks, while impediment factors are those that are not able to be controlled. Practical implications – It is essential for banks to facilitate encouragement and restrict impediment factors. In addition to the direct “push” from internet banks (in respect of the encouragement factors), indirect persuasion should be carried out as a “pull” mechanism (in respect of the impediment factors). Originality/value – The study identified a number of specific strategies that Thai banks could follow to maximize the adoption of internet banking

Limitations and future research There are some limitations to our findings that should be disclosed. The study focused on office-workers in Bangkok who have internet access; the results therefore, cannot be generalized to non-internet users. Second, as with previous adoption studies, the factors selected may not cover all the factors that could influence the adoption of the internet banking in Thailand. Third, although IT is developing continuously to address negative responses to electronic commerce, the time frame of the study did not allow longitudinal data to be gathered. This means that information was collected at one point of time only. Further research could expand the survey to Thai people in other provinces, rather than being specific to Bangkok only, and should be repeated at regular intervals to observe the impact of changes. We conclude that Thai people will more likely shift to internet banking when they become aware of its “Perceived Usefulness”, as well as the “Features of bank’s web site”, and “External Environment” are well supported. Since there are a great number of people who have no internet banking account at present, the potential for internet banking in Thailand is high. To achieve these outcomes, the study identified a number of specific strategies that banks could follow.

|

|

تصویری از مقاله ترجمه و تایپ شده در نرم افزار ورد |

|

|

| دانلود رایگان مقاله انگلیسی + خرید ترجمه فارسی | |

| عنوان فارسی مقاله: |

راهبردهای پذیرش بانکداری اینترنتی برای یک کشور در حال توسعه: مورد تایلند |

| عنوان انگلیسی مقاله: |

Internet banking adoption strategies for a developing country: the case of Thailand |

|

|

|