این مقاله انگلیسی ISI در نشریه ساینس دایرکت (الزویر) در 15 صفحه در سال 2018 منتشر شده و ترجمه آن 41 صفحه میباشد. کیفیت ترجمه این مقاله ویژه – طلایی ⭐️⭐️⭐️ بوده و به صورت کامل ترجمه شده است.

| دانلود رایگان مقاله انگلیسی + خرید ترجمه فارسی | |

| عنوان فارسی مقاله: |

دارایی های نقدی و کیفیت درآمد: شواهدی از بازار اصلی و جایگزین بریتانیا |

| عنوان انگلیسی مقاله: |

Cash holdings and earnings quality: evidence from the Main and Alternative UK markets |

|

|

|

| مشخصات مقاله انگلیسی | |

| فرمت مقاله انگلیسی | |

| سال انتشار | 2018 |

| تعداد صفحات مقاله انگلیسی | 15 صفحه با فرمت pdf |

| نوع مقاله | ISI |

| نوع نگارش | مقاله پژوهشی (Research Article) |

| نوع ارائه مقاله | ژورنال |

| رشته های مرتبط با این مقاله | حسابداری و اقتصاد |

| گرایش های مرتبط با این مقاله | حسابداری مالی و اقتصاد مالی |

| چاپ شده در مجله (ژورنال) | بررسی بین المللی تجزیه و تحلیل مالی – International Review of Financial Analysis |

| کلمات کلیدی | عدم تقارن اطلاعاتی، کیفیت سود، بازارهای جایگزین، داراییهای نقدی، افشای مالی |

| کلمات کلیدی انگلیسی | Alternative markets – Cash holdings – Earnings quality – Financial disclosure – Information asymmetry |

| ارائه شده از دانشگاه | دانشکده اقتصاد، دانشگاه پورتو، پرتغال |

| نمایه (index) | Scopus – Master journals – JCR |

| نویسندگان | Jorge Farinha، Cesario Mateus، Nuno Soares |

| شناسه شاپا یا ISSN | ISSN 1057-5219 |

| شناسه دیجیتال – doi | https://doi.org/10.1016/j.irfa.2018.01.012 |

| ایمپکت فاکتور(IF) مجله | 1.992 در سال 2018 |

| شاخص H_index مجله | 43 در سال 2019 |

| شاخص SJR مجله | 0.782 در سال 2018 |

| شاخص Q یا Quartile (چارک) | Q1 در سال 2018 |

| بیس | است ✓ |

| مدل مفهومی | ندارد ☓ |

| پرسشنامه | ندارد ☓ |

| متغیر | دارد ✓ |

| رفرنس | دارای رفرنس در داخل متن و انتهای مقاله ✓ |

| کد محصول | 10353 |

| لینک مقاله در سایت مرجع | لینک این مقاله در نشریه Elsevier |

| نشریه الزویر |  |

| مشخصات و وضعیت ترجمه فارسی این مقاله | |

| فرمت ترجمه مقاله | pdf و ورد تایپ شده |

| وضعیت ترجمه | انجام شده و آماده دانلود |

| کیفیت ترجمه | ویژه – طلایی ⭐️⭐️⭐️ |

| تعداد صفحات ترجمه تایپ شده با فرمت ورد با قابلیت ویرایش | 41 صفحه (3 صفحه رفرنس انگلیسی) با فونت 14 B Nazanin |

| ترجمه عناوین جداول | ترجمه شده است ✓ |

| ترجمه متون داخل جداول | ترجمه شده است ✓ |

| درج جداول در فایل ترجمه | درج شده است ✓ |

| درج فرمولها و محاسبات در فایل ترجمه | به صورت عکس درج شده است ✓ |

| منابع داخل متن | به صورت فارسی درج شده است ✓ |

| منابع انتهای متن | به صورت انگلیسی درج شده است ✓ |

| فهرست مطالب |

|

چکیده |

| بخشی از ترجمه |

|

چکیده در اين مقاله، اهميت كيفيت درآمد به عنوان يكي از عوامل تعيين كننده داراييهاي نقدي توسط شركت ها مورد بررسي قرار گرفته است. در میان عوامل دیگر، این تحقیق، ماهیت درآمدها (مثبت یا منفی) و سطح افشاگری مالی پروکسی شده توسط بازارهایی که شرکتها در آنها فهرست شدهاند (بازار اصلی یا بازارهای سرمایهگذاری جایگزین AIM در انگلستان) را مورد بررسی قرار میدهد. براساس نمونهای که دوره سالهای 1998-2015 را پوشش میدهد، شواهدی را ارائه میدهیم مبنی بر این که با کاهش کیفیت سود، شرکتها تمایل به نگهداری داراییهای نقدی بیشتری دارند، به جز هنگامی که شرکتها در هر دو بازار اصلی و AIM متحمل زیان میشوند. علاوهبراین، شواهدی را ارائه می دهیم مبنی بر این که اطلاعاتی اطلاعات منتقل شده توسط کیفیت سود، تعیین کنندهتر از میزان ذخایر نقدی برای بازار اصلی، در مقایسه با میزان ذخایر نقدی برای شرکتهای AIM (که در آنها سطح افشاگری مالی و نظارت پایینتر است)، هستند. به طور کلی، شواهد ما نشان میدهند که تراز نقدی تحت تأثیر مثبتِ وجود عدم تقارن اطلاعاتی بیشتر ناشی از کیفیت ضعیف درآمدها همچنین ناشی از وجود سطوح پایینتر نظارت بر مقررات و وقوع زیانها است، که هر دو اهمیت کیفیت سود را به عنوان یکی از عوامل تعیین کننده در سطوح نقدینگی کاهش میدهند. نتایج ما همچنین دلالت بر این دارند که شرکتهای با سطوح بالاتری از ابهام (عدم شفافیت) سود، از داشتن داراییهای نقدی بیشتر بهرهمند میشوند به طوری که از وابستگی به منابع مالی گران قیمت اجتناب میکنند.

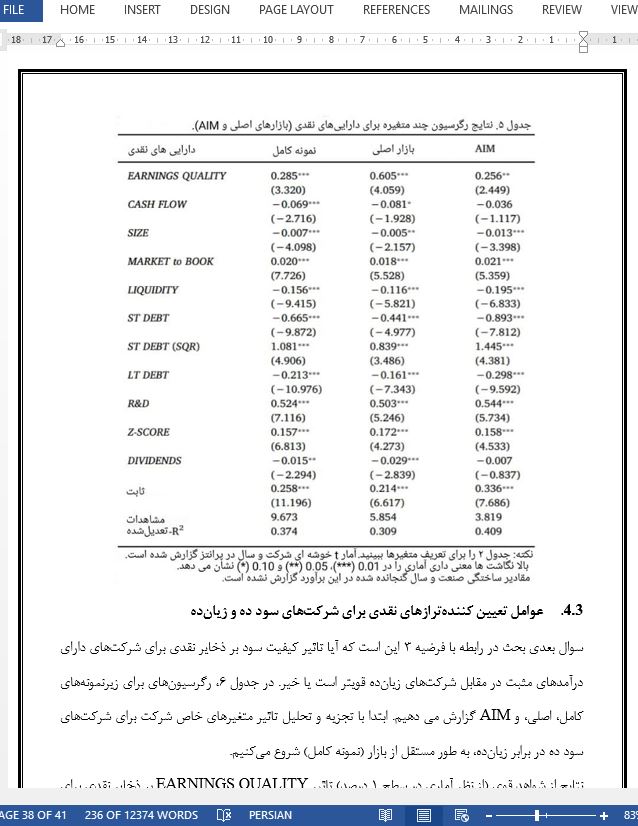

5- نتیجه گیریها مطالعه نحوه تاثیر کیفیت سودها و ویژگیهای سطح شرکت بر تراز نقدینگی در هر دو بازار AIM و اصلی بریتانیا، در متون پژوهشی نادیده گرفته شده است. درک کیفیت سود برای هر دو بازار به دلیل محیط های نظارتی متفاوت و الزامات فهرستبندی متمایز اهمیت دارد. با استفاده از تجزیه و تحلیل دادههای پانل، نمونهای از ۹۶۷۳ مشاهدات سالانه شرکتی غیر مالی در بریتانیا را برای دوره ۱۹۹۸ تا ۲۰۱۵ بررسی میکنیم. این مقاله چهار پرسش اصلی پژوهشی را مورد توجه قرار میدهد: آیا کیفیت سود هنگامی اهمیت دارد که شرکتها سطح داراییهای نقدی خود را تعیین کنند؟ دوم، آیا عوامل تعیین کننده داراییهای نقدی برای شرکتها در بازارهای دارای سطوح مختلف افشا مالی و عدم تقارن اطلاعات (بازار AIM و اصلی) متفاوت هستند؟ سوم اینکه آیا تاثیر کیفیت سود برای شرکتهای سود ده و زیانده متفاوت است – آیا وضعیت سود اهمیت دارد؟ در نهایت، آیا رشد شرکت و هزینههای تحقیق و توسعه برای ذخایر نقدی و به خصوص برای تاثیر کیفیت سود بر سطوح نقدینگی اهمیت دارند؟ نتایج ما یافته های زیر را تایید میکند. اول، در راستای انتظارات، نتیجه میگیریم که کیفیت سود، عامل تعیین کننده مهمی در داراییهای نقدی است، نتیجه ای که با این استدلال همسو است که شرکتهای با سطوح اطلاعاتی پایینتر درآمدها دارای دشواری بیشتری در بدست آوردن منابع مالی خارجی هستند و بنابراین ذخایر نقدی بزرگتری را به عنوان واسطهای برای نیازهای مالی آینده انباشت میکنند. |

| بخشی از مقاله انگلیسی |

|

Abstract In this paper we investigate the importance of earnings quality as a determinant of cash holdings by companies, exploring among other factors the nature of earnings (positive or negative) and the level of financial disclosure, proxied by the market where firms are listed (Main or AIM-Alternative Investment Markets in the United Kingdom). Based on a sample covering the period of 1998–2015, we provide evidence that as earnings quality decreases, firms tend to hold more cash except when firms are facing losses in both Main and AIM markets. In addition, we document that information conveyed by earnings quality is a more important determinant of cash reserve levels for Main Market than for AIM firms (where the level of financial disclosure and oversight is lower). Overall, our evidence suggests that cash balances are positively influenced by the presence of greater information asymmetries arising from poor earnings quality but also from the existence of lower levels of regulatory oversight and the occurrence of losses, both of which reduce the importance of earnings quality as a determinant of cash levels. Our results also imply that companies with higher levels of earnings opaqueness seem to benefit from having higher cash holdings so as to avoid dependence from costly external funding.

5- Conclusions The study of how earnings quality and firm-level characteristics affect cash balances for both AIM and Main UK markets has been ignored in the literature. The understanding of earnings quality for both markets is important due to the different regulatory environments and distinct listing requirements. Using panel data analysis, we examine a sample of 9673 non-financial firm-year observations in the UK for the period 1998 to 2015. This paper set out to address four main research questions: does earnings quality matter when firms determine their levels of cash holdings? Second, are the cash holdings determinants different for firms in markets with different levels of financial disclosure and information asymmetries (AIM and Main Market)? Third, is the impact of earnings quality different for profit versus loss-making firms – does profit status matter? Finally, do firm’s growth and R&D expenses matter for cash reserves and in particular for the impact of earnings quality on cash levels? Our results support the following findings. First, in line with expectations, we conclude that earnings quality is an important determinant of cash holdings, a result consistent with the argument that companies with lower levels of earnings informativeness have greater difficulty in obtaining external finance and thus accumulate larger cash reserves as a buffer for future financing needs. |

|

تصویری از مقاله ترجمه و تایپ شده در نرم افزار ورد |

|

|

| دانلود رایگان مقاله انگلیسی + خرید ترجمه فارسی | |

| عنوان فارسی مقاله: |

دارایی های نقدی و کیفیت درآمد: شواهدی از بازار اصلی و جایگزین بریتانیا |

| عنوان انگلیسی مقاله: |

Cash holdings and earnings quality: evidence from the Main and Alternative UK markets |

|

|

|