این مقاله انگلیسی ISI در نشریه ساینس دایرکت (الزویر) در 13 صفحه در سال 2017 منتشر شده و ترجمه آن 30 صفحه میباشد. کیفیت ترجمه این مقاله ویژه – طلایی ⭐️⭐️⭐️ بوده و به صورت کامل ترجمه شده است.

| دانلود رایگان مقاله انگلیسی + خرید ترجمه فارسی | |

| عنوان فارسی مقاله: |

اثر برنامه های انگیزشی حقوق صاحبان سهام بر روی پیش بینی درامد تحلیلگران و پیشنهادات سهام برای شرکت های ثبت شده چینی: مطالعه تجربی |

| عنوان انگلیسی مقاله: |

The impact of equity incentive plans on analysts’ earnings forecasts and stock recommendations for Chinese listed firms: An empirical study |

|

|

|

| مشخصات مقاله انگلیسی (PDF) | |

| سال انتشار | 2017 |

| تعداد صفحات مقاله انگلیسی | 13 صفحه با فرمت pdf |

| نوع مقاله | ISI |

| نوع نگارش | مقاله پژوهشی (Research Article) |

| نوع ارائه مقاله | ژورنال |

| رشته های مرتبط با این مقاله | مدیریت، حسابداری |

| گرایش های مرتبط با این مقاله | مدیریت کسب و کار، مدیریت منابع انسانی، حسابداری مدیریت و حسابداری مالی |

| چاپ شده در مجله (ژورنال) | مجله حسابداری بین المللی، حسابرسی و مالیات – Journal of International Accounting- Auditing and Taxation |

| کلمات کلیدی | عدم تقارن اطلاعات، مشوق های حقوق صاحبان سهام، چین، پیش بینی سوددهی تحلیلگران، توصیه های سهام تحلیلگران |

| کلمات کلیدی انگلیسی | Equity incentives – Information asymmetry – Analysts’ earnings forecasts – Analysts’ stock recommendations – China |

| ارائه شده از دانشگاه | سوئد، دانشکده کسب و کار بین المللی، چینی |

| نمایه (index) | Scopus |

| نویسندگان | Sun Liu |

| شناسه شاپا یا ISSN | ISSN 1061-9518 |

| شناسه دیجیتال – doi | https://doi.org/10.1016/j.intaccaudtax.2017.03.002 |

| ایمپکت فاکتور(IF) مجله | 1.250 در سال 2018 |

| شاخص H_index مجله | 34 در سال 2019 |

| شاخص SJR مجله | 0.563 در سال 2018 |

| شاخص Q یا Quartile (چارک) | Q2 در سال 2018 |

| بیس | است ✓ |

| مدل مفهومی | دارد ✓ |

| پرسشنامه | ندارد ☓ |

| متغیر | دارد ✓ |

| رفرنس | دارای رفرنس در داخل متن و انتهای مقاله ✓ |

| کد محصول | 9750 |

| لینک مقاله در سایت مرجع | لینک این مقاله در نشریه Elsevier |

| نشریه الزویر |  |

| مشخصات و وضعیت ترجمه فارسی این مقاله (Word) | |

| وضعیت ترجمه | انجام شده و آماده دانلود در فایل ورد و PDF |

| کیفیت ترجمه | ویژه – طلایی ⭐️⭐️⭐️ |

| تعداد صفحات ترجمه تایپ شده با فرمت ورد با قابلیت ویرایش | 30 صفحه (شامل 2 صفحه رفرنس انگلیسی) با فونت 14 B Nazanin |

| ترجمه عناوین تصاویر و جداول | ترجمه شده است ✓ |

| ترجمه متون داخل تصاویر | ترجمه شده است ✓ |

| ترجمه متون داخل جداول | ترجمه شده است ✓ |

| ترجمه ضمیمه | ترجمه شده است ✓ |

| درج تصاویر در فایل ترجمه | درج شده است ✓ |

| درج جداول در فایل ترجمه | درج شده است ✓ |

| درج فرمولها و محاسبات در فایل ترجمه | به صورت عکس درج شده است ✓ |

| منابع داخل متن | به صورت فارسی درج شده است ✓ |

| منابع انتهای متن | به صورت انگلیسی درج شده است ✓ |

| فهرست مطالب |

|

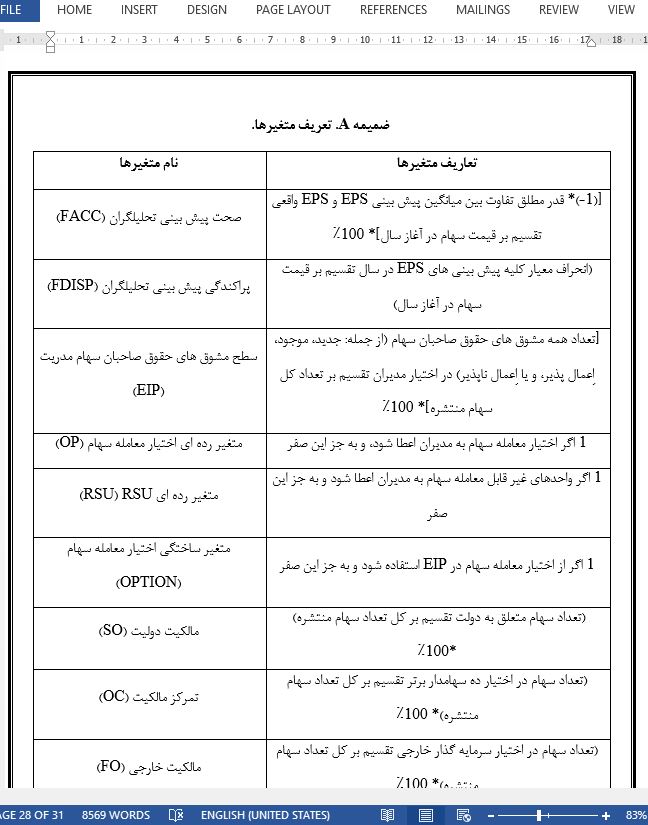

چکیده 1- مقدمه 2- سابقه تحقیقات 2-1- سیستم حاکمیت شرکتی چین و توسعه سیاست های EIP برای شرکت های ثبت شده 2-2- نقش تحلیلگران مالی در بازارهای سهام چین 3- بررسی ادبیات و توسعه فرضیه 4- داده ها و طرح تحقیقات 4-1- گردآوری داده ها 4-2- اندازه گیری متغیرهای خروجی تحلیلگران 4-3- مدل تجربی 5- نتایج تجربی و تجزیه و تحلیل 5-1- آماره توصیفی 5-2- تجزیه و تحلیل چند متغیره 5-3- آزمون های اضافی و استحکام 6- جمع بندی و نتیجه گیری ضمیمه A- تعریف متغیرها- |

| بخشی از ترجمه |

|

چکیده با استفاده از یک نمونه متشکل از 932 شرکت ثبت شده و 2492 مشاهدات سال – شرکت در طی دوره 2008 الی 2014، همان گونه که در خروجی های برجسته تحلیلگران یعنی پیش بینی های سوددهی و توصیه های سهام در محیط منحصر به فرد شرکت های چینی انعکاس یافته است، مقاله حاضر به بررسی تاثیر طرح های تشویقی حقوق صاحبان سهام (EIP) بر محیط اطلاعاتی تحلیلگران مالی می پردازد. تحقیق حاضر نشان داد که صحت پیش بینی تحلیلگران در شرکت های ثبت شده برخوردار از سطوح بالاتر حقوق و مزایای مدیریتی به شکل طرح های تشویقی حقوق صاحبان سهام (EIP)، به طور قابل توجهی بیشتر می باشد. افزون براین، تحلیلگران مالی به احتمال زیاد توصیه های سهامی مطلوبی را برای شرکت های ثبت شده اعطا کننده اختیار معامله سهام مدیریت ارائه می نمایند. افزون بر این، به نظر می رسد صحت پیش بینی تحلیلگران (پراکندگی/تورّش) هنگامی که شرکت های ثبت شده استفاده از واحدهای سهام غیر قابل معامله (RSU) را عوض اختیار خرید سهام در طرح های تشویقی حقوق صاحبان سهام (EIP) خود بر می گزینند نشان می دهد که دو نوع مشوق حقوق صاحبان سهام مزبور یعنی اختیار معامله سهام و یا سهام غیر قابل معامله (RSU) تاثیر متفاوتی بر پیش بینی سوددهی تحلیلگران دارند. در مجموع، نتایج تجربی مطالعه حاضر با دیدگاه همراستایی مشوق های مدیریتی همخوانی دارند. هم چنین مطالعه حاضر نشان داد که همه مشوق های حقوق صاحبان سهم تاثیر همراستایی یکسانی ندارند. در واقع در مقایسه با سهام غیر قابل معامله (RSU)، تاثیر همراستایی اختیار معامله سهام احتمالاً از طریق رفتارهای مدیران در فرصت های کوتاه مدت جبران می شود.

6- جمع بندی و نتیجه گیری مقاله حاضر به بررسی تاثیر طرح های تشویقی حقوق صاحبان سهام (EIP) بر خروجی های برجسته تحلیلگران یعنی پیش بینی سوددهی و توصیه های سهام در محیط سازمانی منحصر به فرد چین می پردازد. تحقیق حاضر نشان داد که صحت پیش بینی تحلیلگران برای شرکت های ثبت شده دارای سطح حقوق و مزایای مدیریت بالا در قالب طرح های تشویقی حقوق صاحبان سهام (EIP) به صورت معنی داری بالاتر است. این یافته با دیدگاه همراستایی مشوق های حقوق صاحبان سهام همخوانی دارد (جنسن و مکلینگ، 1976؛ هان و همکاران، 2014 کاناگارتنام و همکاران، 2012). با این حال، تحلیلگران مالی برای شرکت های ثبت شده اعطا کننده اختیار معامله سهام مدیریت توصیه های سهام مطلوبی را صادر می نمایند. افزون بر این، به نظر می رسد که انواع مختلف مشوق حقوق صاحبان سهام یعنی اختیار معامله سهام و واحدهای سهام غیر قابل معامله (RSU) دارای اثرات متفاوتی بر پیش بینی های تحلیلگران باشند. در واقع، صحت (پراکندگی/تورّش) پیش بینی تحلیلگران برای شرکت های ثبت شده اعطا کننده اختیار معامله سهام به جای RSU به مدیریت پایین تر (بالاتر) می باشد که نشان می دهد اختیار معامله سهام به ظاهر اثرگذاری کمتری در همراستایی منافع مدیران و سهامداران دارد. در نتیجه، مدیران ممکن است ترغیب شوند که به مدیریت اطلاعات و سوددهی پرداخته و در نتیجه شفافیت شرکت کاسته شده و پیچیدگی پیش بینی افزایش یافته و در نتیجه صحت پیش بینی کاهش می یابد (فرانک و همکاران، 2009؛ ایروینگ و همکاران، 2011). |

| بخشی از مقاله انگلیسی |

|

Abstract Using a sample of 932 listed firms and 2492 firm-year observations during the period of 2008–2014, this paper investigates the impact of equity incentive plans (EIPs) on the information environment of financial analysts, as reflected in the prominent analysts’ outputs – earnings forecasts and stock recommendations, in China’s unique corporate setting. It finds that analysts’ forecast accuracy is noticeably higher for listed firms with higher levels of management compensation in the form of EIPs. In addition, financial analysts are more likely to issue favourable stock recommendations for listed firms granting management stock options. Moreover, analysts’ forecast accuracy (dispersion/bias) appears to be considerably improved (reduced) when listed firms choose to use restricted stock units (RSUs), instead of stock options, in their EIPs, suggesting that the two types of equity incentives – stock options or RSUs – have different impacts on analysts’ earnings forecasts. Overall, the empirical results of this study are consistent with the alignment view of managerial incentives. This study also shows that not all equity incentives have the same alignment effect. Indeed, compared to RSUs, the alignment effect of stock options is likely to be offset by managers’ short-term opportunity behaviours.

6- Summary and conclusion This paper examines the impact of EIPs on the prominent analysts’ outputs – earnings forecasts and stock recommendations – in China’s unique corporate setting. It finds that analysts’ forecast accuracy is significantly higher for listed firms with a high level of management compensation in the form of EIPs. This finding is consistent with the alignment view of equity incentives (Han et al., 2014; Jensen & Meckling, 1976; Kanagaretnam et al., 2012). However, financial analysts tend to issue favourable stock recommendations for listed firms granting management stock options. Moreover, it appears that different types of equity incentives – stock options and RSUs – have different impacts on analysts’ forecasts. Indeed, ana- lysts forecast accuracy (dispersion/bias) tends to be lower (higher) for listed firms granting stock options, instead of RSUs, to management, suggesting that stock options appear to be a less effective means to align the interests of managers and shareholders. As a result, managers may be induced to engage in information and earnings management, resulting in low corporate transparency that increases the complexity of forecasting, and hence, less forecast accuracy (Frank et al., 2009; Irving et al., 2011). |

|

تصویری از مقاله ترجمه و تایپ شده در نرم افزار ورد |

|

|

| دانلود رایگان مقاله انگلیسی + خرید ترجمه فارسی | |

| عنوان فارسی مقاله: |

استخراج نقطه ابری و تعیین اسپکتروفتومتری کدئین در نمونه های دارویی و زیستی |

| عنوان انگلیسی مقاله: |

The impact of equity incentive plans on analysts’ earnings forecasts and stock recommendations for Chinese listed firms: An empirical study |

|

|

|