این مقاله انگلیسی ISI در نشریه امرالد در 18 صفحه در سال 2018 منتشر شده و ترجمه آن 28 صفحه میباشد. کیفیت ترجمه این مقاله ویژه – طلایی ⭐️⭐️⭐️ بوده و به صورت کامل ترجمه شده است.

| دانلود رایگان مقاله انگلیسی + خرید ترجمه فارسی | |

| عنوان فارسی مقاله: |

نوع حسابرس خارجی، اقلام تعهدی اختیاری و واکنش سرمایه گذاران |

| عنوان انگلیسی مقاله: |

External auditor type, discretionary accruals and investors’ reactions |

|

|

|

| مشخصات مقاله انگلیسی | |

| فرمت مقاله انگلیسی | pdf و ورد تایپ شده با قابلیت ویرایش |

| سال انتشار مقاله | 2018 |

| تعداد صفحات مقاله انگلیسی | 18 صفحه با فرمت pdf |

| نوع مقاله | ISI |

| نوع نگارش | مقاله پژوهشی (Research Article) |

| نوع ارائه مقاله | ژورنال |

| رشته های مرتبط با این مقاله | حسابداری |

| گرایش های مرتبط با این مقاله | حسابرسی |

| چاپ شده در مجله (ژورنال) | مجله حسابداری در اقتصادهای نوظهور – Journal of Accounting in Emerging Economies |

| کلمات کلیدی | اقلام تعهدی اختیاری، قیمت گذاری سرمایه گذاران، حسابرس خارجی، بازار EGX |

| کلمات کلیدی انگلیسی | External auditor – Discretionary accruals – EGX market – Investors’ pricing |

| ارائه شده از دانشگاه | دانشگاه بریتانیا در مصر، قاهره، مصر |

| نمایه (index) | Scopus – Master journals |

| نویسندگان | Sara Abdallah |

| شناسه شاپا یا ISSN | ISSN 2042-1168 |

| شناسه دیجیتال – doi | https://doi.org/10.1108/JAEE-10-2017-0098 |

| بیس | است ✓ |

| مدل مفهومی | دارد ✓ |

| پرسشنامه | ندارد ☓ |

| متغیر | دارد ✓ |

| رفرنس | دارای رفرنس در داخل متن و انتهای مقاله ✓ |

| کد محصول | 10611 |

| لینک مقاله در سایت مرجع | لینک این مقاله در سایت امرالد |

| نشریه امرالد |  |

| مشخصات و وضعیت ترجمه فارسی این مقاله | |

| فرمت ترجمه مقاله | pdf و ورد تایپ شده با قابلیت ویرایش |

| وضعیت ترجمه | انجام شده و آماده دانلود |

| کیفیت ترجمه | ویژه – طلایی ⭐️⭐️⭐️ |

| تعداد صفحات ترجمه تایپ شده با فرمت ورد با قابلیت ویرایش | 28 صفحه (4 صفحه رفرنس انگلیسی) با فونت 14 B Nazanin |

| ترجمه عناوین جداول | ترجمه شده است ✓ |

| ترجمه متون داخل جداول | ترجمه نشده است ☓ |

| درج جداول در فایل ترجمه | درج شده است ✓ |

| درج فرمولها و محاسبات در فایل ترجمه | به صورت عکس درج شده است ✓ |

| منابع داخل متن | به صورت انگلیسی درج شده است ✓ |

| منابع انتهای متن | به صورت انگلیسی درج شده است ✓ |

| فهرست مطالب |

|

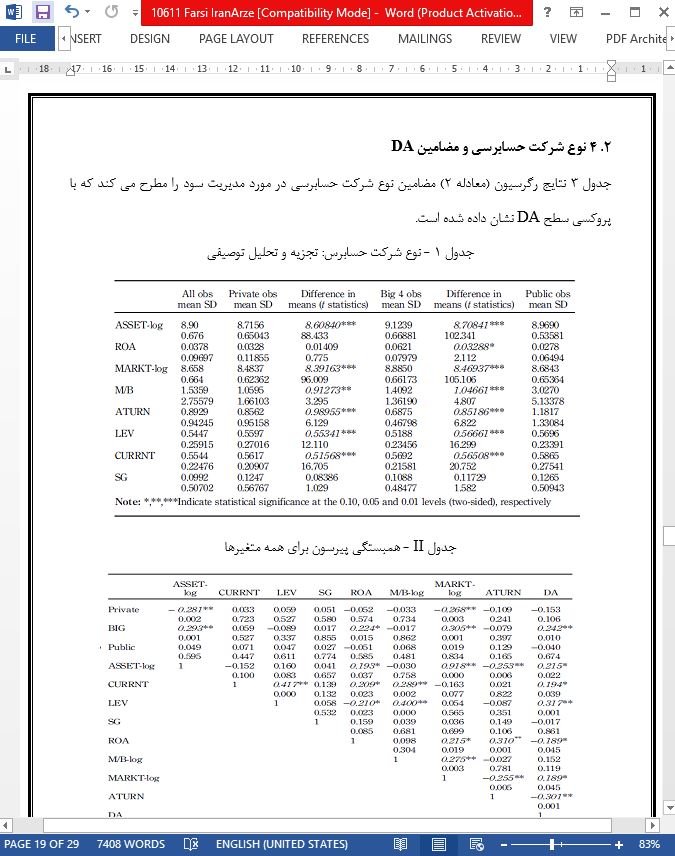

چکیده 1- مقدمه 2- پیشینه و توسعه فرضیات 3- طرح تحقیق 1- 3 نوع شرکت حسابرسی و DA 2- 3 نوع شرکت حسابرسی و واکنش های قیمت گذاری DA 3- 3 داده ها و نمونه 4- نتایج تجربی 1- 4 تحلیل توصیفی 2- 4 نوع شرکت حسابرسی و مضامین DA 3- 4 نوع شرکت حسابرسی و مضامین قیمت گذاری DA 5- خلاصه و نتیجه گیری |

| بخشی از ترجمه |

|

چکیده هدف- هدف این مقاله، بررسی مفاهیم و معانی نوع یا تیپ حسابرس خارجی (Big 4 در برابر محلی) در کیفیت گزارشگری در یک بافت مصری با پروکسی اقلام تعهدی (DA) و بررسی تاثیرات نوع حسابرس بر قیمت گذاری بازار DA است که قیمت گذاری به عنوان پروکسی برای کیفیت ادراک شده DA در نظر گرفته شده است.

1- مقدمه در طول دو دهه گذشته، ناتوانی های شرکتی (از جمله Enron، Tyco و WorldCom) اعتماد عمومی در حرفه حسابرسی را مورد بازرسی قرار داده و منجر به افزایش امنیت تنظیمی گردیده است. به طور مثال، هدف از تصویب قانون Sarbanes–Oxley (SOX) در سال 2002، تقویت استقلال حسابرس و تشکیل هیات نظارت بر حسابداری شرکت های سهامی عام (PCAOB) برای پایش کیفیت خدمات حسابرسی خارجی (Lamoreaux, 2016) بود. تغییرات چشمگیر بازار حسابرسی، نیازمندیهای حسابرسی را افزایش داده (مثلاً ارزیابی اثربخشی سیستم های کنترل داخلی) و عمدتاً به علت حق الزحمه های زیاد حسابرسی موجب جابجایی از شرکت های حسابرسی Big 4 به شرکت های حسابرسی محلی، گردید (Blokdijk et al., 2006؛ Rama and Read, 2006; Lawrence et al., 2011; Cassell et al., 2013; Comprix and Huang, 2015). به ویژه پس از سال 2002، حسابرسان محلی به خاطر پذیرش ارباب رجوع های بزرگتر از حسابرسان Big 4 پیشین، با ریسک بالاتری در زمینه کسب و کار روبرو شده اند (Hogan و Martin, 2009 ). اما، به خاطر اختلافات ظاهری در تشخیص نام یا شهرت و اعتبار، صلاحیت های عملی و دانش و فن صنعت، ارباب رجوع ها میلی به شرکت در شرکت های حسابرسی محلی نداشتند. چشم اندازهای شرکت کنندگان بازار یا درخواست های تضمین (مثلاً سهامداران، بستانکاران و غیره) عاملی بسیار مهم در عدم تمایل آنها به در نظر گرفتن شرکت های حسابرسی محلی به شمار می رفت (Cullinan et al., 2012 ).

5- خلاصه و نتیجه گیری مقاله حاضر مضامین نوع حسابرس خارجی (Big 4 و محلی) در مورد کیفیت گزارشگری (برحسب DA اندازه گیری گردید) و واکنش های قیمت گذاری سرمایه گذاران در دوره سالهای 2015- 2012 ، یعنی پس از بحران انقلاب مصر، را در یک بافت مصری مورد بررسی قرار می دهد. |

| بخشی از مقاله انگلیسی |

|

Abstract Purpose The purpose of this paper is to investigate, in an Egyptian context, the external auditor type (Big 4 vs local) implications on reporting quality proxied by discretionary accruals (DA) and also examine whether auditor type impacts the market’s pricing of DA, where pricing is considered a proxy for the perceived DA quality. Design/methodology/approach The sample period is 2012–2015, that is meant to be post the Egyptian revolution financial crisis; all Egyptian stock exchange (EGX) listed firms (except banks and financial institutions) are considered. DA are estimated using modified Dichev and Dechow’s (2002) model (McNicholas, 2002). Ordinary least squares regression tests are used to investigate the external auditor type implications on DA level and the related EGX investors’ pricing.

1- Introduction Over the last two decades, the corporate failings (including Enron, Tyco and WorldCom) have interrogated the public trust in the auditing profession and resulted in increased regulatory scrutiny. For instance, the Sarbanes–Oxley Act (SOX) inaction in 2002, to call for reinforced auditor independence and the formation of Public Company Accounting Oversight Board (PCAOB) to monitor the external audit services quality (Lamoreaux, 2016). The audit market dramatic changes have increased the audit requirements demands (e.g. internal controls systems effectiveness assessment) that resulted in shifting from Big 4 audit firms to local audit firms mainly due to enlarged audit fees (Blokdijk et al., 2006; Rama and Read, 2006; Lawrence et al., 2011; Cassell et al., 2013; Comprix and Huang, 2015). Especially after 2002, local auditors are progressively exposed to higher business risk due to their acceptance of bigger size clients approaching from predecessor Big 4 auditors (Hogan and Martin, 2009). However, clients could be hesitant to engage local audit firms because of the apparent variances in name recognition or reputation, practical competences and industry know-how. Market participants’ prospects or assurance requests (e.g. shareholders, creditors, etc.) could be of major significance in their unwillingness to consider local audit firms (Cullinan et al., 2012).

5- Summary and conclusion The paper investigates, in an Egyptian context, the external auditor type (Big 4 vs local) implications on reporting quality (measured by DA) and related investors’ pricing reactions over 2012–2015, that is meant to be post the Egyptian revolution crisis. |

|

تصویری از مقاله ترجمه و تایپ شده در نرم افزار ورد |

|

|

| دانلود رایگان مقاله انگلیسی + خرید ترجمه فارسی | |

| عنوان فارسی مقاله: |

نوع حسابرس خارجی، اقلام تعهدی اختیاری و واکنش سرمایه گذاران |

| عنوان انگلیسی مقاله: |

External auditor type, discretionary accruals and investors’ reactions |

|

|

|