این مقاله انگلیسی ISI در نشریه SSRN در 10 صفحه در سال 2018 منتشر شده و ترجمه آن 19 صفحه میباشد. کیفیت ترجمه این مقاله ویژه – طلایی ⭐️⭐️⭐️ بوده و به صورت کامل ترجمه شده است.

| دانلود رایگان مقاله انگلیسی + خرید ترجمه فارسی | |

| عنوان فارسی مقاله: |

درباره نقش فعال حسابرسان داخلی در بررسی های انطباقی از ضد پولشویی : یک دیدگاه مصری |

| عنوان انگلیسی مقاله: |

Towards a Proactive Role of Internal Auditors in Anti-Money Laundry Compliance Review: An Egyptian Perspective |

|

|

|

| مشخصات مقاله انگلیسی | |

| فرمت مقاله انگلیسی | pdf و ورد تایپ شده با قابلیت ویرایش |

| سال انتشار | 2018 |

| تعداد صفحات مقاله انگلیسی | 10 صفحه با فرمت pdf |

| نوع مقاله | ISI |

| نوع ارائه مقاله | ژورنال |

| رشته های مرتبط با این مقاله | حسابداری، مدیریت |

| گرایش های مرتبط با این مقاله | مدیریت مالی، حسابرسی، بانکداری |

| چاپ شده در مجله (ژورنال) | مجله تحقیقات امور مالی و حسابداری – Research Journal of Finance and Accounting |

| کلمات کلیدی | حاکمیت IT، بررسی انطباقی AML، حسابرسان داخلی |

| کلمات کلیدی انگلیسی | IT governance – AML compliance review – Internal Auditors |

| ارائه شده از دانشگاه | دانشگاه فاروس در اسکندریه و دانشکده تجارت و علوم بین المللی (EJUST)، مصر |

| نویسندگان | Sara H. Sabry |

| شناسه شاپا یا ISSN | ISSN 2222-1697 |

| بیس | است ✓ |

| مدل مفهومی | دارد ✓ |

| پرسشنامه | ندارد ☓ |

| متغیر | دارد ✓ |

| رفرنس | دارای رفرنس در داخل متن و انتهای مقاله ✓ |

| کد محصول | 10695 |

| نشریه SSRN |  |

| مشخصات و وضعیت ترجمه فارسی این مقاله | |

| فرمت ترجمه مقاله | pdf و ورد تایپ شده با قابلیت ویرایش |

| وضعیت ترجمه | انجام شده و آماده دانلود |

| کیفیت ترجمه | ویژه – طلایی ⭐️⭐️⭐️ |

| تعداد صفحات ترجمه تایپ شده با فرمت ورد با قابلیت ویرایش | 19 صفحه (1 صفحه رفرنس انگلیسی) با فونت 14 B Nazanin |

| ترجمه عناوین جداول | ترجمه شده است ✓ |

| ترجمه متون داخل جداول | ترجمه شده است ✓ |

| درج جداول در فایل ترجمه | درج شده است ✓ |

| منابع داخل متن | به صورت انگلیسی درج شده است ✓ |

| منابع انتهای متن | به صورت انگلیسی درج شده است ✓ |

| فهرست مطالب |

|

چکیده |

| بخشی از ترجمه |

|

چکیده بخش بانکداری برای پایداری و موفقیت هر بخش مالی حائز اهمیت است. بدین ترتیب، نیاز به برنامههای بسیار دقیق و یکپارچه AML به وجود آمد. با در نظر گرفتن تکامل مؤثر محیط کسبوکار در طی دهههای گذشته برای اتکاء زیاد بر فنآوری اطلاعات (IT)، نقش جدید حسابرسان داخلی (IAs) باید بتواند این تکامل را با توسعه نقش متعارف و انفعالی آن به صورت یک نقش استراتژیک و فعالانهتر، نشان دهد. هیچ مطالعهای تاکنون تأثیر مشارکت IAs در حاکمیت IT را بر کارایی IAs در بررسی انطباقی AML بهطور دقیق مورد بررسی قرار نداده است. یک نظرسنجی بر اساس مقالات پیشین تهیه شد و در بین حسابرسان داخلی بخش بانکداری مصر توزیع گردید. بهطور کل 39 پرسشنامه قابلاستفاده دریافت شد. از حداقل مربعات جزئی هوشمند برای ساختارهای تحلیل پاسخها استفاده شد، و نتایج نشان دادند که مشارکت IAs در ساختارهای حاکمیت IT و توانمندیهای رابطهای تا حد زیادی بر کارایی آنها تأثیر داشتند. اما نقش فنآوری در این فرایندها ناچیز بود. این نتایج کلی باید برای بانکهایی که بهطور کل به دنبال استفاده از تمام شایستگیهای IAs در مبارزه با پولشویی هستند مفید باشد، تا از این طریق بتوانند کارایی IAs را در بررسی انطباقی AML افزایش دهند.

1- مقدمه جامعه بین المللی، مبارزه با پولشویی (ML) را بهعنوان اولویت مهمی قرار داده است؛ این عمدتاً به دلیل عواقب مخرب آن بر درستی و پایداری بخش مالی و اقتصاد است. ML فرایندی است که بهموجب آن منبع داراییها (معمولاً پول نقد) پنهان میشود تا رابطه بین وجوه نقد و فعالیتهای نامشروع اصلی آشکار نشود (صندوق بینالمللی پول 2016). بخش بانکداری، مدخل همه سیستمهای مالی است و بنابراین برای ML و بسیاری از فعالیتهای کلاهبرداری آسیبپذیر است. درعینحال، تقریباً تمام بانکها از سیستمهای هوشمندی برای پیگیری و گزارش همه فعالیتهای مشکوک استفاده میکنند. چنین سیستمهایی نیاز به کنترل خاصی دارند، زیرا عدم کنترل آنها، خطر سیستماتیک بیشتری را ایجاد میکند. بنابراین، کنترلهای داخلی شدیدتری برای جلوگیری از ML لازم میباشد. طبق نظر کمیته باسل در مورد نظارت بانکداری (BCBS) یک حسابرسی داخلی کارآمد میتواند بهطور مستقل و هدفمندی اثربخشی کنترل بانکها، مدیریت ریسک و فرایندهای اداری را ارزیابی کند (موسسه مدیریتی باسل 2016). BCBS برای اینکه وظیفه حسابرسی داخلی (IAF) را بااقتدار، رفعت، استقلال و منابع کافی انجام دهد به همکاری بانکها نیاز دارد. بنابراین، نقش IAs در حاکمیت IT فرصتهای جدیدی را در بخش بانکداری برای مبارزه با ML و ارزیابی این ریسکها ایجاد میکند.

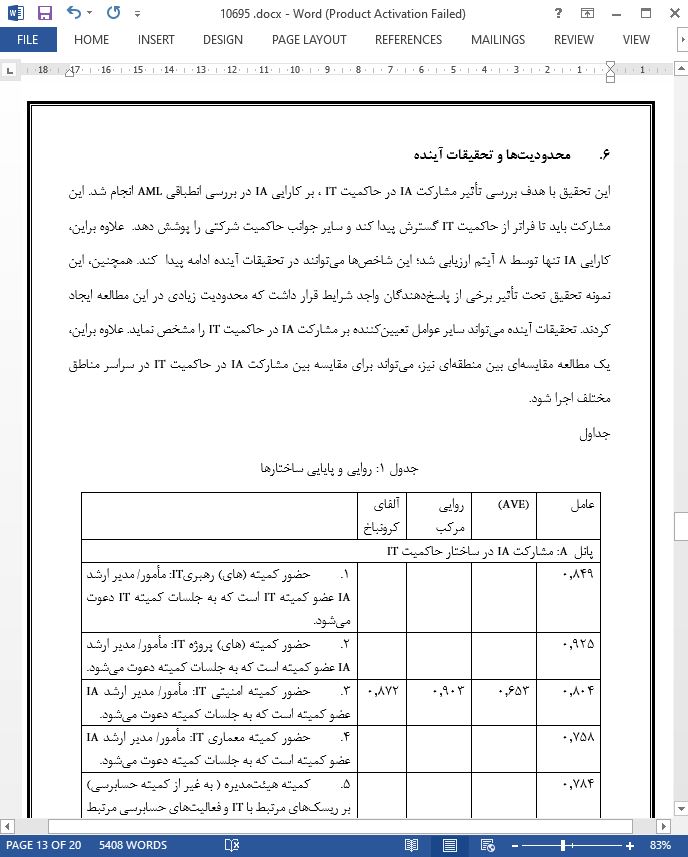

6- محدودیتها و تحقیقات آینده این تحقیق با هدف بررسی تأثیر مشارکت IA در حاکمیت IT ، بر کارایی IA در بررسی انطباقی AML انجام شد. این مشارکت باید تا فراتر از حاکمیت IT گسترش پیدا کند و سایر جوانب حاکمیت شرکتی را پوشش دهد. علاوه براین، کارایی IA تنها توسط 8 آیتم ارزیابی شد؛ این شاخصها میتوانند در تحقیقات آینده ادامه پیدا کند. همچنین، این نمونه تحقیق تحت تأثیر برخی از پاسخدهندگان واجد شرایط قرار داشت که محدودیت زیادی در این مطالعه ایجاد کردند. تحقیقات آینده میتواند سایر عوامل تعیینکننده بر مشارکت IA در حاکمیت IT را مشخص نماید. علاوه براین، یک مطالعه مقایسهای بین منطقهای نیز، میتواند برای مقایسه بین مشارکت IA در حاکمیت IT در سراسر مناطق مختلف اجرا شود. |

| بخشی از مقاله انگلیسی |

|

Abstract The banking sector is crucial to any financial sector’s stability and prosperous. But Money laundering (ML) threatens such stability through its vicious consequences. Thus, the need for a solid and rigorous AML programs emerged. In the light of the drastic evolution of the business environment over the last decades to rely heavily on information technology (IT), The new role for internal auditors (IAs) needed to convoy such evolution by advancing from traditional and reactive role to a more proactive and strategic role. No study has closely investigated the impact of IAs involvement in IT governance on IAs effectiveness in AML compliance review. A survey was developed based on the prior literature and was administered IAs in the Egyptian Banking sector. In all, 39 usable questionnaires were received. Smart partial least square was used to analyse the responses, the results indicated that IAs involvement in IT governance structures and relational capabilities significantly affected the IAs effectiveness. But IT involvement in processes was found to be insignificant. The overall results should be useful to banks in general, seeking to utilize the IAs to the full their aptitude in combating ML through improving the IAs effectiveness in AML compliance review.

1- Introduction Money Laundering (ML) has been announced to be a major priority to fight against by the international community; this is mainly due to its destructive consequences on the integrity and stability of the financial sector and economy. ML is the process by which the source of assets (usually cash) is concealed to obscure the link between the funds and the original criminal activity (International Monetary Fund 2016). The Banking sector is the gatekeeper of any financial system and thus, is more vulnerable to ML and many other fraudulent activities. At the same time, almost all banks use intelligent systems to track and report any suspicious activity, such systems need certain controls because failure of handling them produces higher systematic risk. Thus, stronger internal controls are required to prevent ML. According to Basel Committee on Banking Supervision (BCBS), an efficient internal audit independently and objectively evaluates the effectiveness of banks’ controls, risk management and governance processes (Basel Institute of Governance 2016). The BCBS requires banks to have internal audit function (IAF) with sufficient authority, stature, independence and resources. Thus, the involvement of IAs in IT governance creates new opportunities in the Banking sector to fight ML and assess such risk.

6- Limitations and Further Research This research aimed at investigating the impact of IA involvement in IT governance on IA effectiveness in AML compliance review. This involvement needs to be extended beyond IT governance and to cover other aspects of corporate governance. In addition, IA effectiveness was measured only by 8 items; those indicators can be prolonged in further research. Also, this research sample was affected by the number of qualified respondents imposing a great limitation to the study. Future research can uncover other determinants of IA involvement in IT governance. Furthermore, a cross regional comparative study could also be conducted to compare between IA involvements in IT governance across different regions. |

|

تصویری از مقاله ترجمه و تایپ شده در نرم افزار ورد |

|

|

| دانلود رایگان مقاله انگلیسی + خرید ترجمه فارسی | |

| عنوان فارسی مقاله: |

درباره نقش فعال حسابرسان داخلی در بررسی های انطباقی از ضد پولشویی : یک دیدگاه مصری |

| عنوان انگلیسی مقاله: |

Towards a Proactive Role of Internal Auditors in Anti-Money Laundry Compliance Review: An Egyptian Perspective |

|

|

|