| دانلود رایگان مقاله انگلیسی + خرید ترجمه فارسی

|

|

| عنوان فارسی مقاله: |

پیش بینی حرکت قیمت سهام با مدل سه بعدی و شبکه های عصبی مصنوعی |

| عنوان انگلیسی مقاله: |

The three-factor model and artificial neural networks: predicting stock price movement in China |

|

|

| مشخصات مقاله انگلیسی (PDF) | |

| سال انتشار مقاله | 2011 |

| تعداد صفحات مقاله انگلیسی | 21 صفحه با فرمت pdf |

| رشته های مرتبط با این مقاله | علوم اقتصادی |

| گرایش های مرتبط با این مقاله | اقتصاد پولی و اقتصادسنجی |

| مجله مربوطه | سالانه تحقیقات عملیاتی – Annals of Operations Research |

| دانشگاه تهیه کننده | دانشکده بازرگانی و دولتی، دانشگاه میسوری، کانزاس سیتی، ایالات متحده آمریکا |

| کلمات کلیدی این مقاله | شبکه های عصبی مصنوعی، پیش بینی قیمت سهام، مدل سه عاملی |

| رفرنس | دارد |

| شناسه شاپا یا ISSN | ISSN 1572-9338 |

| لینک مقاله در سایت مرجع | لینک این مقاله در سایت Springer |

| نشریه اسپرینگر | |

| مشخصات و وضعیت ترجمه فارسی این مقاله (Word) | |

| تعداد صفحات ترجمه تایپ شده با فرمت ورد با قابلیت ویرایش و فونت 14 B Nazanin | 30 صفحه |

| ترجمه عناوین جداول | ترجمه شده است |

| ترجمه متون داخل جداول | ترجمه نشده است |

| درج جداول در فایل ترجمه | درج شده است |

| درج فرمولها و محاسبات در فایل ترجمه به صورت عکس | درج شده است |

| منابع داخل متن | به صورت فارسی درج شده است |

- فهرست مطالب:

چکیده

1.مقدمه

2. مروری بر مقالات و کتب

2.1. مدل های CAPM و سه عاملی

2.2. مدل های شبکه عصبی مصنوعی

3. داده ها و روش شناسی

3.1. داده ها

3.2. روش شناسی

3.2.1. مدل های خطی

3.2.2. مدل های شبکه عصبی

3.3. روال دقت پیش بینی

3.4. فرضیات

4. نتایج

4.1. فرض H1

4.2. فرض H2

4.3. مجموعه فاما-فرنچ

4.4. آزمون دیبلود و ماریانو

5. بحث

- بخشی از ترجمه:

5. بحث

مطالعه حال حاضر، توانایی نسبی CAPM و مدل سه عاملی را در پیش بینی سود سهام در چین مورد مطالعه قرار نداده است. این کمبود در آثار و مقالات، با توجه به تغییر پذیری بازارهای سهام چین و ریسک روزافزون حاصل از محیط قانونی و تنظیم چین بسیار قابل ملاحظه می باشد. ما در این مقاله با مقایسه توانایی سه مدل خطی ARIMA ساده، نسخه پویایی مدل مبتنی بر CAPM تک عاملی و نسخه پویایی مدل سه عاملی فاما و فرنچ در پیش بینی، به این کمبود پرداختیم. علاوه بر این، این سه مدل خطی را با سه مدل شبکه های عصبی قابل مقایسه مورد مقایسه قرار دادیم که این مدل ها دارای همان تعداد متغیر پیشگو هستند ولی از فرض خطی بودن مدل صرف نظر می کنند. تحلیل ما بر اساس دو مجموعه داده حاصل از بورس اوراق بهادار شانگهای که یکی در بازه زمانی 1999 الی 2002 و دومی در بازه زمانی 2003 الی 2008 بود صورت گرفت.

- بخشی از مقاله انگلیسی:

5 Discussion

Existing research has not examined the relative ability of CAPM and the three-factor model to forecast stock returns in China. This gap in the literature is significant, given the volatility of the Chinese stock markets and the added risk that arises from the Chinese legal and regulatory environment. In this paper we have addressed this gap by comparing the predictive ability of three linear forecasting models: a simple ARIMA model, a dynamic version of a single-factor CAPM-based model, and a dynamic version of Fama and French’s three-factor model. In addition, we compared these linear models with three comparably-specified neural network models that contained the same predictor variables but relaxed the assumption of model linearity. Our analysis was based on two data sets from the Shanghai stock exchange, one based on data from 1999 to 2002 and a second covering the years 2003 to 2008.

|

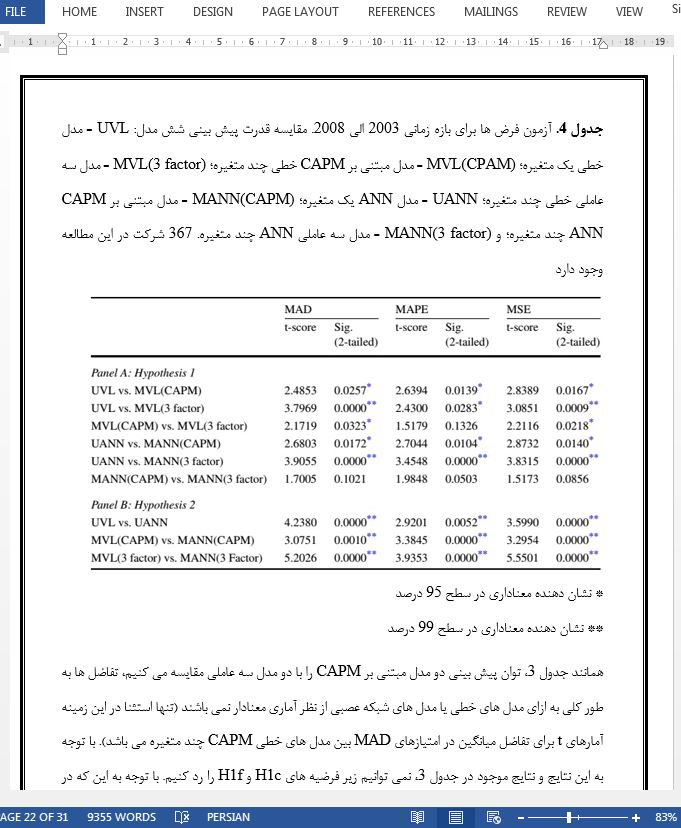

تصویری از مقاله ترجمه و تایپ شده در نرم افزار ورد |

|

|

| دانلود رایگان مقاله انگلیسی + خرید ترجمه فارسی

|

|

| عنوان فارسی مقاله: |

پیش بینی حرکت قیمت سهام با مدل سه بعدی و شبکه های عصبی مصنوعی |

| عنوان انگلیسی مقاله: |

The three-factor model and artificial neural networks: predicting stock price movement in China |

|

|

خرید ترجمه فارسی مقاله با فرمت ورد