این مقاله انگلیسی ISI در نشریه ساینس دایرکت (الزویر) در 9 صفحه در سال 2016 منتشر شده و ترجمه آن 15 صفحه میباشد. کیفیت ترجمه این مقاله ویژه – طلایی ⭐️⭐️⭐️ بوده و به صورت کامل ترجمه شده است.

| دانلود رایگان مقاله انگلیسی + خرید ترجمه فارسی

|

|

| عنوان فارسی مقاله: |

پوشش ریسک نرخ ارز خارجی: تنوع چند ارزی |

| عنوان انگلیسی مقاله: |

Hedging foreign exchange rate risk: Multi-currency diversification |

|

|

| مشخصات مقاله انگلیسی (PDF) | |

| سال انتشار | 2016 |

| تعداد صفحات مقاله انگلیسی | 9 صفحه با فرمت pdf |

| رشته های مرتبط با این مقاله | علوم اقتصادی |

| گرایش های مرتبط با این مقاله | اقتصاد مالی و اقتصاد پولی |

| مجله | مجله مدیریت اقتصاد و بازرگانی اروپایی – European Journal of Management and Business Economics |

| دانشگاه | گروه روشهای کمی برای اقتصاد، دانشگاه مورسیا، اسپانیا |

| کلمات کلیدی | پوشش متقاطع، ارزش در ریسک مشروط، ارزش در ریسک، تنوع چندارزی، الگوریتم ژنتیک چندمنظوره |

| شناسه شاپا یا ISSN | ISSN 2015.11.003 |

| رفرنس | دارد |

| لینک مقاله در سایت مرجع | لینک این مقاله در نشریه Elsevier |

| نشریه الزویر |  |

| مشخصات و وضعیت ترجمه فارسی این مقاله (Word) | |

| کیفیت ترجمه | ویژه – طلایی ⭐️⭐️⭐️ |

| تعداد صفحات ترجمه تایپ شده با فرمت ورد با قابلیت ویرایش و فونت 14 B Nazanin | 15 صفحه |

| ترجمه عناوین تصاویر و جداول | ترجمه شده است |

| ترجمه متون داخل تصاویر | ترجمه شده است |

| ترجمه متون داخل جداول | ترجمه شده است |

| درج تصاویر در فایل ترجمه | درج شده است |

| درج جداول در فایل ترجمه | درج شده است |

| درج فرمولها و محاسبات در فایل ترجمه به صورت عکس | درج شده است |

- فهرست مطالب:

چکیده

مقدمه

پوشش ریسک ارز خارجی

نسبت بهینه پوشش

معیارهای ریسک برای پوشش

روش انجام کار

مسائل نسبت پوشش میانگین ریسک

الگوریتم ژنتیک چندمنظوره

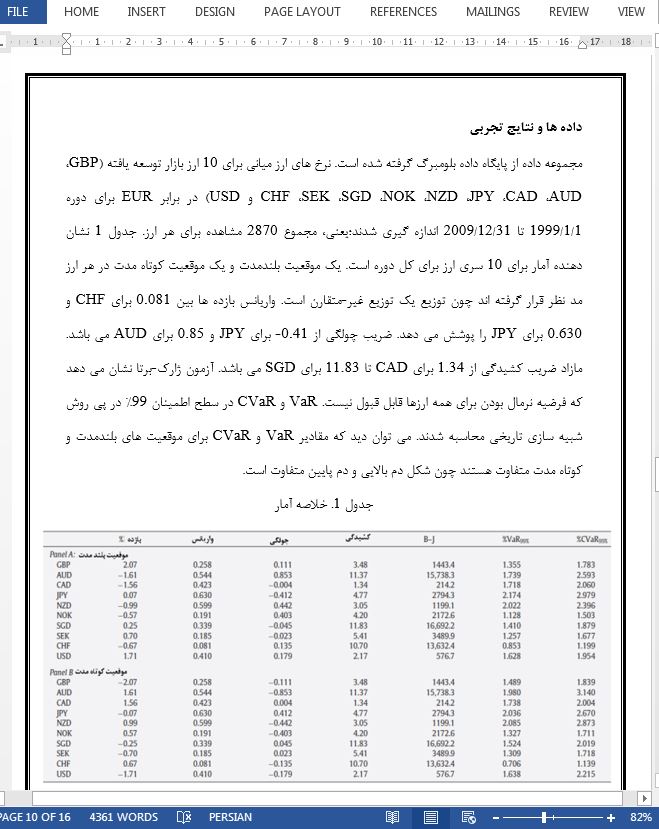

داده ها و نتایج تجربی

نتیجه گیری

- بخشی از ترجمه:

نتیجه گیری

جابجایی ها در نرخ ارز ریسک عمده برای شرکت هایی هستند که با ارز خارجی فعالیت می کنند. رویکردها مختلف مانند پوشش از طریق آینده نگری، جابجایی عرض ها، گزینه های آینده و بسیاری ابزار مالی پیچیده دیگر استفاده شده اند تا ریسک به خوبی مدیریت شود. پوشش متقاطع چندارزی ارتباط ویژه ای دارد چون به شدت فرصت برای کاهش ریسک را افزایش می دهد.

VaR و CVaR برای اندازه گیری مواجهه با ریسک ارز استفاده شده اند چون آننها برای توزیع بازده نامتقارن مناسب هستند. این انتخاب با توابع توزیع بازده نامتقارن همخوانی دارد که در مجموعه داده های ما نشان داده شده اند.

نتایج ما نشان می دهند که استراتژی پوشش بهینه که VaR را کمینه می کند با استراتژی پوشش CVaR کمینه متفاوت است. رویکرد توصیف شده در این مقاله به پوشش دهندگان کمک می کند تا استراتژی پوشش بهینه VaR کمینه را از طریق الگوریتم ژنتیک چندمنظوره بدست آورند. تنوع پرتفوی نیز جایگزین بالقوه برای پرتفوی پوشش با مشتقات است که به شرکت های کوچک و متوسط کمک می کند (SME).

- بخشی از مقاله انگلیسی:

Conclusions

Movements in exchange rates are a major risk for companies with foreign currency-based activities. Different approaches, such as hedging via forwards, currency swaps, futures options and many other complex financial instruments, have been employed in order to effectively manage risk. Multi-currency cross hedging is relevant because it greatly expands the opportunity set of risk reducing alternatives. VaR and CVaR have been used for measuring currency risk exposure because they are suitable for asymmetric return distributions. This choice is consistent with the asymmetric return distribution functions exhibited in our data set. Our results show that the optimal hedge strategy that minimizes VaR is different from the minimum CVaR hedge strategy. The approach described in this paper could help to hedgers to obtain the optimal minimum VaR hedge strategy through a multiobjective genetic algorithm. Portfolio diversification has the potential to substitute the hedged portfolios with derivatives, which can help small and medium-sized enterprises (SMEs).

|

تصویری از مقاله ترجمه و تایپ شده در نرم افزار ورد |

|

|

| دانلود رایگان مقاله انگلیسی + خرید ترجمه فارسی

|

|

| عنوان فارسی مقاله: |

تنوع چند ارزی در هزينه خطر نرخ ارز |

| عنوان انگلیسی مقاله: |

Hedging foreign exchange rate risk: Multi-currency diversification |

|

|