این مقاله انگلیسی ISI در نشریه الزویر در 11 صفحه در سال 2018 منتشر شده و ترجمه آن 29 صفحه میباشد. کیفیت ترجمه این مقاله ویژه – طلایی ⭐️⭐️⭐️ بوده و به صورت کامل ترجمه شده است.

| دانلود رایگان مقاله انگلیسی + خرید ترجمه فارسی | |

| عنوان فارسی مقاله: |

تأثیرات حالت ارتباطی حسابرس و تناسب حرفه ای بر پاسخ مشتری به سوالات حسابرسی |

| عنوان انگلیسی مقاله: |

The effects of an auditor’s communication mode and professional tone on client responses to audit inquiries |

|

|

|

| مشخصات مقاله انگلیسی | |

| فرمت مقاله انگلیسی | pdf و ورد تایپ شده با قابلیت ویرایش |

| سال انتشار | 2018 |

| تعداد صفحات مقاله انگلیسی | 11 صفحه با فرمت pdf |

| نوع مقاله | ISI |

| نوع نگارش | مقاله پژوهشی (Research Article) |

| نوع ارائه مقاله | ژورنال |

| رشته های مرتبط با این مقاله | حسابداری |

| گرایش های مرتبط با این مقاله | حسابرسی |

| چاپ شده در مجله (ژورنال) | حسابداری، سازمانها و جامعه – Accounting, Organizations and Society |

| کلمات کلیدی | پرس و جوی حسابرسی، حالت ارتباطی، مذاکره، حرفه ای گری |

| کلمات کلیدی انگلیسی | Audit inquiry – Communication mode – Negotiation – Professionalism |

| ارائه شده از دانشگاه | دانشگاه نوادا، لاس وگاس، ایالات متحده آمریکا |

| نمایه (index) | scopus – master journals – JCR |

| نویسندگان | Aaron Saiewitz – Thomas Kida |

| شناسه شاپا یا ISSN | 0361-3682 |

| شناسه دیجیتال – doi | https://doi.org/10.1016/j.aos.2017.10.002 |

| ایمپکت فاکتور(IF) مجله | 4.145 در سال 2019 |

| شاخص H_index مجله | 125 در سال 2020 |

| شاخص SJR مجله | 1.924 در سال 2019 |

| شاخص Q یا Quartile (چارک) | Q1 در سال 2019 |

| بیس | نیست ☓ |

| مدل مفهومی | ندارد ☓ |

| پرسشنامه | ندارد ☓ |

| متغیر | ندارد ☓ |

| رفرنس | دارای رفرنس در داخل متن و انتهای مقاله ✓ |

| کد محصول | 11524 |

| لینک مقاله در سایت مرجع | لینک این مقاله در سایت Elsevier |

| نشریه | الزویر – Elsevier |

| مشخصات و وضعیت ترجمه فارسی این مقاله | |

| فرمت ترجمه مقاله | pdf و ورد تایپ شده با قابلیت ویرایش |

| وضعیت ترجمه | انجام شده و آماده دانلود |

| کیفیت ترجمه | ویژه – طلایی ⭐️⭐️⭐️ |

| تعداد صفحات ترجمه تایپ شده با فرمت ورد با قابلیت ویرایش | 29 (1 صفحه رفرنس انگلیسی) صفحه با فونت 14 B Nazanin |

| ترجمه عناوین تصاویر و جداول | ترجمه شده است ✓ |

| ترجمه متون داخل تصاویر | ترجمه شده است ✓ |

| ترجمه متون داخل جداول | ترجمه شده است ✓ |

| ترجمه ضمیمه | ترجمه نشده است ☓ |

| ترجمه پاورقی | ترجمه نشده است ☓ |

| درج تصاویر در فایل ترجمه | درج شده است ✓ |

| درج جداول در فایل ترجمه | درج شده است ✓ |

| درج فرمولها و محاسبات در فایل ترجمه | ندارد ☓ |

| منابع داخل متن | ترجمه شده است ✓ |

| منابع انتهای متن | به صورت انگلیسی درج شده است ✓ |

| فهرست مطالب |

|

چکیده 1. مقدمه 2. پیشینه و توسعه فرضیات 2.1. پرس و جوی حسابرسی و حالت ارتباطی 2.2. تناسب حرفه ای 2.3. اثر پاسخ های تورّش یافته بر توافق با تعدیلات پیشنهادی یک حسابرس 3. روش 3.1. شركت كنندگان 3.2. طرح آزمایشات 3.3. متغیر وابسته و روندهای کدگذاری داده ها 4. نتایج 4.1. H1 و H2: اثرات حالت ارتباطی و تناسب حرفه ای بر تورّش پاسخ مشتری 4.2. تجزیه و تحلیل های تکمیلی مربوط به H1 و H2 4.3. H3a و H3b: توافق مشتری با تعدیلات پیشنهادی 5. خلاصه و نتیجه گیری |

| بخشی از ترجمه |

|

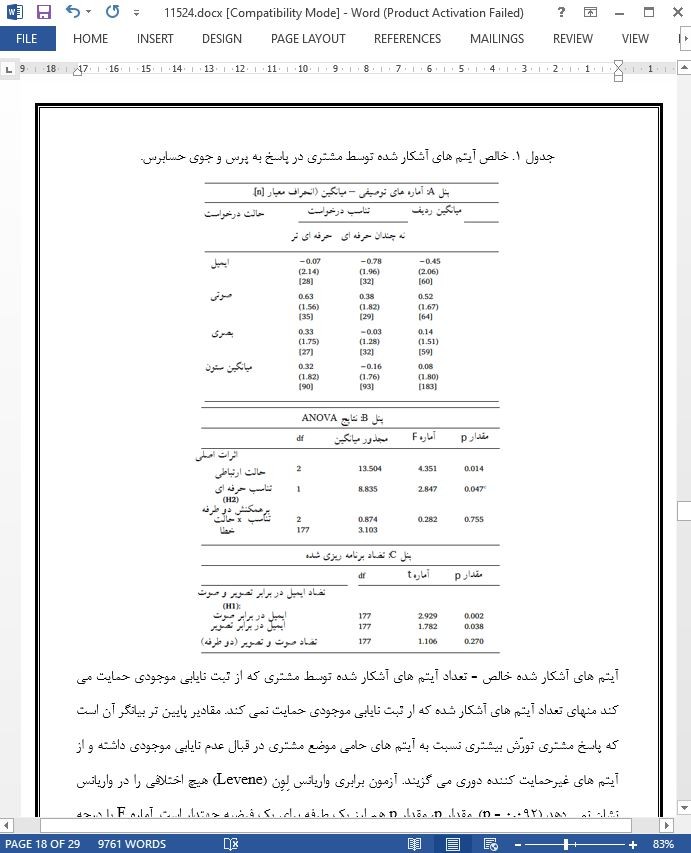

چکیده در این مطالعه، ما به بررسی این مساله می پردازیم که آیا دریافت پرس و جوی حسابرس از طریق ایمیل در مقایسه با شیوه های سنتی تر پرس و جو تاثیر متفاوتی بر پاسخ مشتری دارد یا خیر و اینکه آیا پاسخ های مزبور تحت تاثیر تناسب حرفه ای حسابرس قرار می گیرد یا نه. در یک آزمایش، متخصصان کسب و کار مجرب به درخواست اطلاعات حسابرس درباره تعدیلات بالقوه حسابداری پاسخ دادند. ما حالت ارتباطی درخواست (ایمیل، صوتی و یا تصویری) و تناسب حرفه ای ارتباط (حرفه ای تر در مقابل کمتر حرفه ای) را تغییر داده و سپس اندازه گیری نمودیم که شرکت کنندگان چه میزان از اطلاعات را در حمایت و یا عدم حمایت از موضع حسابداری مشتری انتشار می دهند. ما دریافتیم که اگر یک حسابرس خواستار اطلاعاتی از طریق ایمیل باشد، پاسخ مشتریان نسبت به اطلاعاتی که از موضع مشتری حمایت می کنند در مقایسه با پرس و جوهای صوتی و تصویری دارای تورّش یا سوگیری بیشتری است. افزون بر این، ما دریافتیم پاسخ مشتریان هنگامی که پرس و جو با تناسب حرفه ای کمتری در مقایسه با تناسب حرفه ای بیشتر مطرح می گردد، دارای تورّش بیشتری خواهد بود. افزون بر تاکید بر پیامدهای این یافته ها برای نتایج حسابرسی، نتایج ما نشان داد که اگر درخواست یک حسابرس، مشتریان را به ارائه پاسخی سوق دهد که نسبت به اطلاعات حامی مشتری تورّش دارد، احتمال کمتری وجود دارد که با تعدیل کاهش درآمد پیشنهادی حسابرس موافقت نمایند.

1. مقدمه در سالیان اخیر، شرکای شرکت های حسابرسی نگرانی هایی را در خصوص میزان استفاده حسابرسان جوان از ایمیل برای ارتباط با مشتریان ابراز نمودند (می و می، 2012؛ وسترمان، بدارد و ایرلی، 2015). اکثر این حسابرسان جوان متولدین بعد از دهه 80 میلادی هستند که با فناوری ارتباطات کامپیوتر محور رشد نموده و اغلب در زمینه ارسال پیام های کوتاه مبتنی بر متن کوتاه مهارت دارند (لنکستر و استیلمن، 2010). در حقیقت، تحقیقات اخیر حسابرسی نشان می دهد که متخصصان جوان تر از ایمیل برای پرس و جو از مشتری استفاده می کنند تا از تعاملات ناخوشایند با مشتریان باسابقه تر پرهیز نمایند (بنت و هاتفیلد، 2013). در حالی که متخصصان جوان تر ممکن است در استفاده از ایمیل برای پرس و جو از مشتریان راحت تر باشند، این پرسش مطرح می شود که آیا استفاده حسابرسان از ایمیل برای پرس و جو از مشتریان، اثرات نامطلوبی بر پاسخ مشتری در پی دارد؟

5. خلاصه و نتیجه گیری نتایج این مطالعه نشان دهنده تاثیر گزینه حالت ارتباطی حسابرسان جوان برای پرس و جوی حسابرسی است. به طور خاص، ما دریافتیم مشتریان پاسخ هایی ارائه می دهند که نسبت به اطلاعاتی که از موضع مشتری پشتیبانی می کند تورّش بیشتری داشته و از اطلاعات غیر حمایت کننده (یعنی یک مجموعه اطلاعات تورّش یافته) در هنگام پاسخ به درخواست ایمیلی در مقایسه با درخواست صوتی یا تصویری دوری می کنند. به علاوه، پرس و جو با تناسب حرفه ای کمتر نیز منجر به اطلاعات تورّش یافته تری در مقایسه با پرس و جو در تناسب حرفه ای تر می گردد. افزون بر این، نتایج ما نشان می دهد که اگر مشتریان از قبل مجموعه اطلاعات تورّش یافته تری را در پی پرس و جوی ایمیلی ارائه نموده باشند، احتمال کمی وجود دارد که با تعدیل حسابرسی کاهش درآمد پیشنهادی موافقت نموده و به مذاکره شدیدتر در پاسخ به تعدیل حسابرسی پیشنهادی می پردازند. این یافته ها به طور خاص مهم هستند زیرا حسابرسان به منظور اجتناب از تعاملات ناخوشایند با مشتریان ارشد به ایمیل روی می آورند (بنت و هاتفیلد، 2013). در حالی که بنت و هاتفیلد مشاهده نمودند که حسابرسان جوان تمایل بیشتری به درخواست اطلاعات اضافی از طریق ایمیل دارند، یافته های ما نشان می دهد این مزیت ممکن است در اثر تمایل مشتری به ارائه مجموعه اطلاعات تورّش یافته تر در پاسخ به پرس و جوی ایمیلی کاهش یابد. |

| بخشی از مقاله انگلیسی |

|

Abstract In this study, we investigate whether receiving an auditor inquiry via e-mail differentially affects client responses as compared to more traditional modes of inquiry, and whether those responses are affected by the auditor’s professional tone. In an experiment, experienced business professionals respond to an auditor’s information request regarding a potential accounting adjustment. We varied the communication mode of the request (e-mail, audio, or visual) and the professional tone of the communication (more versus less professional) and then measured the extent to which participants revealed information that either supported or did not support the client’s accounting position. We find that if an auditor asks for information via e-mail, client responses are more biased towards information that supports the client’s position as compared to audio or visual inquiries. In addition, we find that clients respond in a more biased manner when the inquiry is worded in a less professional tone as compared to a more professional tone. Further underscoring the implications of these findings for audit outcomes, our results suggest that if an auditor’s request leads clients to provide a response that is biased towards client-supporting information, clients may be less likely to agree with an auditor’s proposed income-decreasing adjustment.

1. Introduction In recent years, partners at audit firms have expressed concern regarding the extent to which junior auditors use e-mail for communication with client personnel (May & May, 2012; Westermann, Bedard, & Earley, 2015). Most of these junior auditors are “Millennials” (those born since 1980) who have grown up utilizing computer-based communication technology and are often most comfortable sending abbreviated, text-based messages (Lancaster & Stillman, 2010). In fact, recent auditing research demonstrates that younger professionals use email for client inquiries in order to avoid uncomfortable interactions with more senior client personnel (Bennett & Hatfield, 2013). While younger professionals may be more comfortable using e-mail for inquiries with client personnel, the question arises: are there adverse effects on client responses as a result of auditors using e-mail for client inquiries?

5. Summary and conclusions The results of this study suggest there are ramifications to a junior auditor’s choice of communication mode for audit inquiries. Specifically, we find clients provide responses that are more biased towards information that supports the client’s position and away from non-supporting information (i.e., a biased information set) when responding to an e-mail inquiry versus an audio or visual inquiry. Further, an inquiry in a less professional tone also leads to a more biased information set as compared to an inquiry in a more professional tone. In addition, our results suggest that if clients previously provided a more biased information set as a result of an e-mail inquiry, they are less likely to agree with a proposed income-decreasing audit adjustment and they are likely to negotiate more aggressively in response to the proposed audit adjustment. These findings are particularly important since staff auditors are likely to default to e-mail in order to avoid uncomfortable interactions with senior client personnel (Bennett & Hatfield, 2013). While Bennett and Hatfield find that junior auditors are more willing to request additional information via e-mail, our findings suggest this benefit may be attenuated by the client’s tendency to provide a more biased information set in response to an email inquiry. |

|

تصویری از مقاله ترجمه و تایپ شده در نرم افزار ورد |

|

|

| دانلود رایگان مقاله انگلیسی + خرید ترجمه فارسی | |

| عنوان فارسی مقاله: |

تأثیرات حالت ارتباطی حسابرس و تناسب حرفه ای بر پاسخ مشتری به سوالات حسابرسی |

| عنوان انگلیسی مقاله: |

The effects of an auditor’s communication mode and professional tone on client responses to audit inquiries |

|

|

|