این مقاله انگلیسی ISI در 4 صفحه در سال 2018 منتشر شده و ترجمه آن 6 صفحه میباشد. کیفیت ترجمه این مقاله ویژه – طلایی ⭐️⭐️⭐️ بوده و به صورت کامل ترجمه شده است.

| دانلود رایگان مقاله انگلیسی + خرید ترجمه فارسی | |

| عنوان فارسی مقاله: |

تحول بانکداری آزاد |

| عنوان انگلیسی مقاله: |

The Open Banking Revolution |

|

|

|

| مشخصات مقاله انگلیسی (PDF) | |

| سال انتشار | 2018 |

| تعداد صفحات مقاله انگلیسی | 4 صفحه با فرمت pdf |

| نوع مقاله | ISI |

| نوع ارائه مقاله | ژورنال |

| رشته های مرتبط با این مقاله | مدیریت، اقتصاد |

| گرایش های مرتبط با این مقاله | بانکداری، اقتصاد پول و بانکداری |

| چاپ شده در مجله (ژورنال) | بانکداری دیجیتال – Digital Banking |

| نویسندگان | Sebastian Heuser، Simon Alioth |

| بیس | نیست ☓ |

| مدل مفهومی | ندارد ☓ |

| پرسشنامه | ندارد ☓ |

| متغیر | ندارد ☓ |

| رفرنس | ندارد ☓ |

| کد محصول | 10101 |

| مشخصات و وضعیت ترجمه فارسی این مقاله (Word) | |

| وضعیت ترجمه | انجام شده و آماده دانلود در فایل ورد و PDF |

| کیفیت ترجمه | ویژه – طلایی ⭐️⭐️⭐️ |

| تعداد صفحات ترجمه تایپ شده با فرمت ورد با قابلیت ویرایش | 6 صفحه با فونت 14 B Nazanin |

| ترجمه عناوین تصاویر | ترجمه شده است ✓ |

| ترجمه متون داخل تصاویر | ترجمه شده است ✓ |

| درج تصاویر در فایل ترجمه | درج شده است ✓ |

| منابع انتهای متن | ندارد ☓ |

| فهرست مطالب |

|

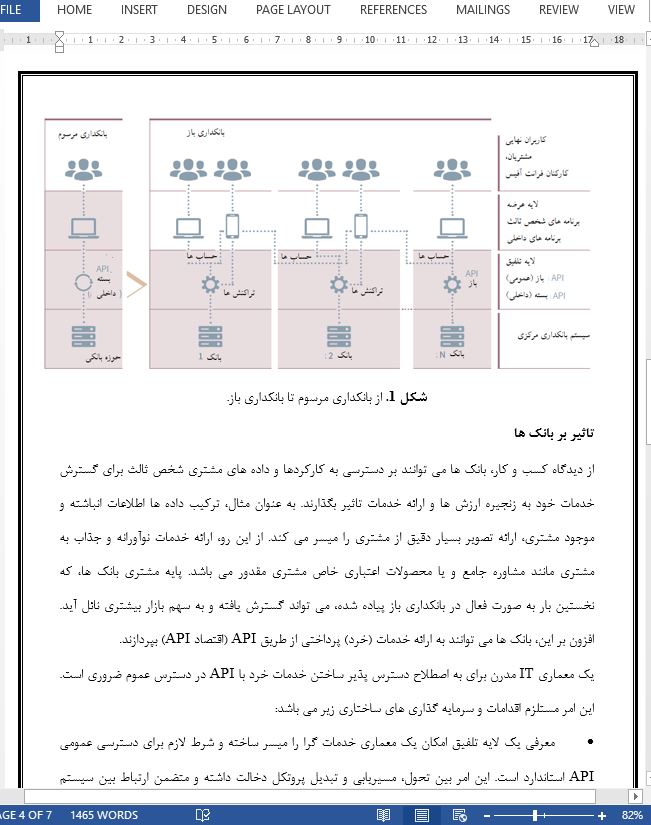

ایده بانکداری باز تاثیر بر مشتریان بانک تاثیر بر بانک ها تاثیر استراتژیک بر بانک ها |

| بخشی از ترجمه |

|

در راستای رقابت بیشتر و کنترل مشتری، بانکداری باز بانک ها را ملزم به باز کردن داده های مشتری برای اشخاص ثالث می نماید. در مقاله حاضر، ما بر نحوه بهره مندی مشتریان، بانک ها و اشخاص ثالث از بانکداری باز و تاثیرات فنی آن بر زیرساخت های فناوری اطلاعات بانک ها تاید می نماییم.

به منظور بهره مندی حداکثری از کسب و کارهای جدید ایجاد شده، بانک ها باید همزمان خود را در موقعیت تلفیق کننده، تولید کننده و توزیع کننده قرار دهند. بدین ترتیب، آن ها در یک بازار مالی به شدت فرار انعطاف پذیر مانده و می توانند کسب و کارهای B2B و B2C خود را از طریق کانال های تولید و فروش جدید ارتقاء دهند. نقش یک پلت فرم محض مشکل ساز خواهد بود زیرا بدین وسیله بانک ها فقط به مراکزی تبدیل می شوند که به انتقال پول در پس زمینه مشغول بوده در حالی که اشخاص ثالث نگهدارنده روابط با مشتری خواهند بود. این امر باعث تضعیف بانک ها و یا حتی از دست دادن قابلیت های خاص آن ها شده و در نتیجه تهدیدی عظیم به شمار می رود. برای موسسات مالی اجرای فعالانه و سریع بانکداری باز به منظور تسلط بر تغییرات قریب الوقوع صنعت مالی به صورتی پایدار و تاثیرگذاری بر فرصت هایی که در نتیجه آن پدید می آیند، بسیار حیاتی خواهد بود. |

| بخشی از مقاله انگلیسی |

|

Open Banking requires banks to open customer data to third parties in an effort to enable more competition and customer control. In this article, we will highlight how customers, banks and third parties may benefit altogether from Open Banking and what technical impact it will have on banks’ IT infrastructure.

In order to maximally benefit from the new business generated, banks should position themselves as integrators, producers and distributors at the same time. As such, they remain flexible in an increasingly volatile financial market and can stimulate their B2B and B2C businesses through new production and sales channels. The role of a pure platform is problematic since banks thereby become just utilities moving the money around in the background while third parties would hold the customer-relationships. This would cause banks to weaken or even lose certain competences and thus be a tremendous threat. It will be vital for financial institutions to implement Open Banking proactively and quickly in order to master the imminent change in the financial industry on a sustainable basis and to leverage the opportunities that arise as a result of it. |

|

تصویری از مقاله ترجمه و تایپ شده در نرم افزار ورد |

|

|

| دانلود رایگان مقاله انگلیسی + خرید ترجمه فارسی | |

| عنوان فارسی مقاله: |

تحول بانکداری آزاد |

| عنوان انگلیسی مقاله: |

The Open Banking Revolution |

|

|

|