این مقاله انگلیسی ISI در نشریه ساینس دایرکت (الزویر) در 18 صفحه در سال 2018 منتشر شده و ترجمه آن 48 صفحه میباشد. کیفیت ترجمه این مقاله ویژه – طلایی ⭐️⭐️⭐️ بوده و به صورت کامل ترجمه شده است.

| دانلود رایگان مقاله انگلیسی + خرید ترجمه فارسی | |

| عنوان فارسی مقاله: |

تخصص مالی و کیفیت درآمد کمیته حسابرسی: یک فراتحلیل |

| عنوان انگلیسی مقاله: |

Audit committee financial expertise and earnings quality: A metaanalysis |

|

|

|

| مشخصات مقاله انگلیسی (PDF) | |

| سال انتشار | 2018 |

| تعداد صفحات مقاله انگلیسی | 18 صفحه با فرمت pdf |

| نوع مقاله | ISI |

| نوع نگارش | مقاله پژوهشی (Research Article) |

| نوع ارائه مقاله | ژورنال |

| رشته های مرتبط با این مقاله | حسابداری |

| گرایش های مرتبط با این مقاله | حسابرسی و حسابداری مالی |

| چاپ شده در مجله (ژورنال) | مجله تحقیقات کسب و کار- Journal of Business Research |

| کلمات کلیدی | کیفیت سوددهی، تخصص مالی کمیته حسابرسی، کارشناس مالی حسابداری، کارشناس مالی غیرحسابداری، فراتحلیل |

| کلمات کلیدی انگلیسی | Audit committee financial expertise – Accounting financial expert – Non-accounting financial expert – Earnings quality – Meta-analysis |

| ارائه شده از دانشگاه | گروه حسابداری، دانشکده مدیریت و اقتصاد، موسسه فناوری پکن، چین |

| نمایه (index) | Scopus – Master journals – JCR |

| نویسندگان | Bilal، Songsheng Chen، Bushra Komal |

| شناسه شاپا یا ISSN | ISSN 0148-2963 |

| شناسه دیجیتال – doi | https://doi.org/10.1016/j.jbusres.2017.11.048 |

| ایمپکت فاکتور(IF) مجله | 5.352 در سال 2018 |

| شاخص H_index مجله | 158 در سال 2019 |

| شاخص SJR مجله | 1.684 در سال 2018 |

| شاخص Q یا Quartile (چارک) | Q1 در سال 2018 |

| بیس | است ✓ |

| مدل مفهومی | دارد ✓ |

| پرسشنامه | ندارد ☓ |

| متغیر | دارد ✓ |

| رفرنس | دارای رفرنس در داخل متن و انتهای مقاله ✓ |

| کد محصول | 10332 |

| لینک مقاله در سایت مرجع | لینک این مقاله در نشریه Elsevier |

| نشریه الزویر |  |

| مشخصات و وضعیت ترجمه فارسی این مقاله (Word) | |

| وضعیت ترجمه | انجام شده و آماده دانلود در فایل ورد و PDF |

| کیفیت ترجمه | ویژه – طلایی ⭐️⭐️⭐️ |

| تعداد صفحات ترجمه تایپ شده با فرمت ورد با قابلیت ویرایش | 48 صفحه (3 صفحه رفرنس انگلیسی) با فونت 14 B Nazanin |

| ترجمه عناوین تصاویر و جداول | ترجمه شده است ✓ |

| ترجمه متون داخل تصاویر | ترجمه شده است ✓ |

| ترجمه متون داخل جداول | ترجمه شده است ✓ |

| ترجمه پاورقی | ترجمه نشده است ☓ |

| درج تصاویر در فایل ترجمه | درج شده است ✓ |

| درج جداول در فایل ترجمه | درج شده است ✓ |

| درج فرمولها و محاسبات در فایل ترجمه | به صورت عکس درج شده است ✓ |

| منابع داخل متن | به صورت فارسی درج شده است ✓ |

| منابع انتهای متن | به صورت انگلیسی درج شده است ✓ |

| فهرست مطالب |

|

چکیده 1- مقدمه 2- بررسی ادبیات 2-1- تخصص مالی کمیته حسابرسی و کیفیت سوددهی 2-2- تخصص مالی حسابداری و غیرحسابداری و کیفیت سوددهی 2-3- تعدیل کننده های بالقوه 2-4- تعدیل کننده های بالقوه دیگر 3- روش 3-1- روندهای فراتحلیل 4- نتایج و بحث 4-1- تجزیه و تحلیل تعدیل 4-2- آزمون های حساسیت 5- پیامدهای مربوط به ناظران 5-1- جهت گیری تحقیقات آتی 6- نتیجه گیری ها |

| بخشی از ترجمه |

|

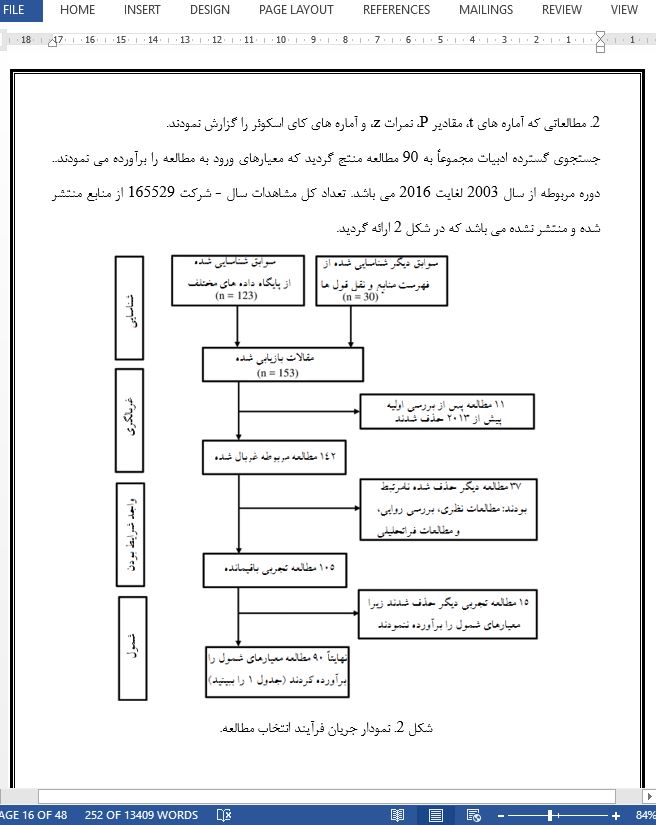

چکیده از زمان اجرای قانون ساربنس – اوکسلی (SOX)، تحقیقات بسیاری به بررسی نظارت کارشناسان مالی در کمیته حسابرسی کیفیت گزارشگری مالی پرداخته اند. با این حال، ادبیات مربوطه شواهد آمیخته ای را نشان داده اند. هدف مطالعه حاضر، مطابقت نتایج 90 مطالعه با 165529 مشاهده سال – شرکت درباره رابطه بین تخصص مالی کمیته حسابرسی و کیفیت سوددهی، از طریق تجزیه و تحلیل می باشد. نتایج نشان دادند که تخصص مالی کمیته حسابرسی، رابطه مثبتی با کیفیت سوددهی داشته و کارشناسان مالی حسابداری از رابطه قوی تری با کیفیت سوددهی نسبت به کارشناسان مالی غیرحسابداری برخوردارند. افزون بر این، سیستم های حاکمیت شرکتی، استانداردهای گزارشگری بین المللی مالی (IFRS)، و SOX رابطه بین تخصص مالی کمیته حسابرسی و کیفیت سوددهی را تعدیل می نمایند. تعدیل کنندگان دیگر این رابطه عبارتند از: پروکسی های مختلف کیفیت سوددهی و تخصص مالی کمیته حسابرسی، اشتغال و استقلال کارشناسان مالی، نقش حسابرسان خارجی، و کیفیت انتشار. مطالعه حاضر پیامدهایی را بر حسب تعیین تعریف کارشناس مالی کمیته حسابرسی و نیاز به حداقل دو کارشناس مالی برای ناظران به همراه دارد. به علاوه، مطالعه حاضر به شناسایی فرصت های تحقیقات آتی نیز می پردازد. به طور خاص، ما پیشنهاداتی را برای بهبود اثربخشی کارشناسان مالی و گسترش تحقیقات موجود ارائه می نماییم. هم چنین ما بر حوزه های نوظهور تحقیقاتی نیز تاکید نمودیم.

6- نتیجه گیری ها از طریق فراتحلیل، ما یافته های در هم آمیخته 90 مطالعه تجربی را که به بررسی رابطه بین تخصص مالی کمیته حسابرسی و کیفیت سوددهی می پردازند، با هم منطبق نمودیم. ما نتیجه گیری نمودیم که تخصص مالی کمیته حسابرسی رابطه مثبتی با کیفیت سوددهی داشته و AFE ارتباط قوی تری با کیفیت سوددهی دارد. ما هم چنین دریافتیم که سیستم های حاکمیت شرکتی، IFRS، و SOX رابطه بین تخصص مالی کمیته حسابرسی و کیفیت سوددهی را تعدیل می نمایند. افزون بر این، ACFE رابطه قوی تری با کیفیت سوددهی با توجه به سیستم های حاکمیت شرکتی انگلیسی – آمریکایی، پس از IFRS و SOX دارد. افزون بر این، مطالعه ما تعدیل کننده های زیر را مشاهده نمود: پروکسی های مختلف کیفیت سوددهی و تخصص مالی کمیته حسابرسی، استقلال و اشتغال کارشناسان مالی، نقش حسابرس خارجی، و کیفیت انتشار. به دلیل محدودیت ذاتی ذهنی بودن در معیار مبتنی بر اقلام تعهدی کیفیت سوددهی، یافته ها باید به دقت تفسیر شوند؛ در نتیجه، ما تحقیقات آتی را به سوی پرداختن به این موضوع با استفاده از معیارهای فاقد تورّش کیفیت سوددهی سوق می دهیم. به علاوه، یافته ها نشان می دهند که گنجاندن ACFE متعدد در کمیته حسابرسی در راستای اثربخشی حائز اهمیت می باشد. در نهایت، این فراتحلیل پیامدهای عملی را برای ناظران از نظر (1) محدود کردن تعریف یک متخصص مالی، (2) الزام شرکت ها برای داشتن حداقل دو کارشناس مالی در کمیته حسابرسی، و (3) صدور گواهینامه اثربخشی کارشناسان مالی از طریق افشاء، در پی دارد. |

| بخشی از مقاله انگلیسی |

|

Abstract Since the implementation of the Sarbanes–Oxley Act (SOX), a plethora of research has examined financial experts’ monitoring on audit committees of financial reporting quality. However, the literature has found mixed evidence. This present study’s objective is to reconcile through meta-analysis the results of 90 studies with 165,529 firm-year observations concerning the relationship between audit committee financial expertise and earnings quality. The results show that audit committee financial expertise has a positive relationship with earnings quality and that accounting financial experts have a stronger relationship with earnings quality than non-accounting financial experts. Moreover, corporate governance systems, International Financial Reporting Standards (IFRS), and SOX moderate the relationship between audit committee financial expertise and earnings quality. Additional moderators of this relationship are different proxies of earnings quality and audit committee financial expertise, financial experts’ independence and busyness, the external auditor’s role, and publication quality. This study provides implications for regulators in terms of tightening the definition of audit committee financial expert and the need for at least two financial experts. Further, the study identifies opportunities for future research. Specifically, we provide suggestions for the improvement of financial experts’ effectiveness and the expansion of existing research. We also highlight emerging research areas.

6- Concluding remarks Through meta-analysis, we reconcile the mixed findings of 90 empirical studies that explore the relationship between audit committee financial expertise and earnings quality. We conclude that audit committee financial expertise has a positive relationship with earnings quality and that AFEs are more strongly associated with earnings quality. We also find that corporate governance systems, IFRS, and SOX moderate the relationship between audit committee financial expertise and earnings quality. Moreover, ACFEs have a stronger relationship with earnings quality with respect to the Anglo-American corporate governance system, post-IFRS and SOX. In addition, our study finds the following moderators: different proxies of earnings quality and audit committee financial expertise, financial experts’ independence and busyness, the external auditor’s role, and publication quality. The findings must be interpreted carefully because of the inherent limitation of subjectivity in the accrual-based measure of earnings quality; thus, we encourage future research to address this issue by using unbiased measures of earnings quality. Further, the findings show that the inclusion of multiple ACFEs in audit committees is important for effectiveness. Finally, this meta-analysis provides practical implications for regulators in terms of (1) tightening the definition of a financial expert, (2) requiring companies to have at least two financial experts on an audit committee, and (3) certifying financial experts’ effectiveness through disclosure. |

|

تصویری از مقاله ترجمه و تایپ شده در نرم افزار ورد |

|

|

| دانلود رایگان مقاله انگلیسی + خرید ترجمه فارسی | |

| عنوان فارسی مقاله: |

تخصص مالی و کیفیت درآمد کمیته حسابرسی: یک فراتحلیل |

| عنوان انگلیسی مقاله: |

Audit committee financial expertise and earnings quality: A metaanalysis |

|

|

|