این مقاله انگلیسی ISI در نشریه ساینس دایرکت (الزویر) در 9 صفحه در سال 2018 منتشر شده و ترجمه آن 16 صفحه میباشد. کیفیت ترجمه این مقاله ویژه – طلایی ⭐️⭐️⭐️ بوده و به صورت کامل ترجمه شده است.

| دانلود رایگان مقاله انگلیسی + خرید ترجمه فارسی

|

|

| عنوان فارسی مقاله: |

تاثیر مشخصه های حسابرس بر کیفیت حسابرسی |

| عنوان انگلیسی مقاله: |

The effect of auditor features on audit quality |

|

|

| مشخصات مقاله انگلیسی (PDF) | |

| سال انتشار | 2017 |

| تعداد صفحات مقاله انگلیسی | 9 صفحه با فرمت pdf |

| نوع مقاله | ISI |

| نوع نگارش | مقاله پژوهشی (Research Article) |

| نوع ارائه مقاله | ژورنال |

| رشته های مرتبط با این مقاله | حسابداری |

| گرایش های مرتبط با این مقاله | حسابرسی |

| چاپ شده در مجله (ژورنال) | Tékhne |

| ارائه شده از دانشگاه | گروه حسابداری، دانشگاه آزاد اسلامی قزوین، ایران |

| کلمات کلیدی | کیفیت حسابرسی، تجربه کاری، شایستگی حرفه ای، انگیزه، مسؤولیت پذیری، عینیت گرایی |

| کلمات کلیدی انگلیسی | Audit quality; Work experience; Professional competence; Motivation; Accountability; Objectivity |

| نویسندگان | S. Zahmatkesh, J. Rezazadeh |

| شناسه شاپا یا ISSN | ISSN 1645-9911 |

| شناسه دیجیتال – doi | https://doi.org/10.1016/j.tekhne.2017.09.003 |

| بیس | است ✓ |

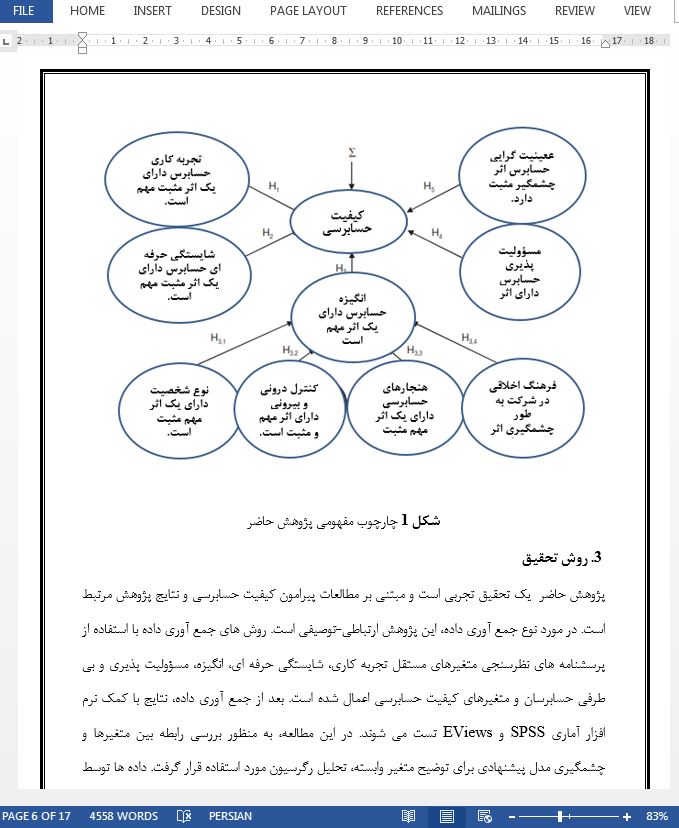

| مدل مفهومی | دارد ✓ |

| پرسشنامه | ندارد ☓ |

| متغیر | دارد ✓ |

| رفرنس | دارد ✓ |

| کد محصول | 54 |

| لینک مقاله در سایت مرجع | لینک این مقاله در نشریه Elsevier |

| نشریه الزویر |  |

| مشخصات و وضعیت ترجمه فارسی این مقاله (Word) | |

| وضعیت ترجمه | انجام شده و آماده دانلود در فایل ورد و PDF |

| کیفیت ترجمه | ویژه – طلایی ⭐️⭐️⭐️ |

| تعداد صفحات ترجمه تایپ شده با فرمت ورد با قابلیت ویرایش و فونت 14 B Nazanin | 16 صفحه |

| ترجمه عناوین تصاویر و جداول | ترجمه شده است ✓ |

| ترجمه متون داخل تصاویر | ترجمه شده است ✓ |

| ترجمه متون داخل جداول | ترجمه نشده است ☓ |

| درج تصاویر در فایل ترجمه | درج شده است ✓ |

| درج جداول در فایل ترجمه | درج شده است ✓ |

| درج فرمولها و محاسبات در فایل ترجمه به صورت عکس | درج شده است ✓ |

| منابع داخل متن | به صورت انگلیسی درج شده است ✓ |

- فهرست مطالب:

چکیده

مقدمه

بازنگری ادبیات موضوعی و توسعه فرضیه

روش تحقیق

تعریف متغیرها

نتایج

آمار توصیفی

همبستگی ها

ضریب تشخیص

نتایج تست اهمیت همزمان

نتایج تست اهمیت جزئی

نتیجه گیری

- بخشی از ترجمه:

4- نتیجه گیری

فرضیه اول پذیرفته شد. بنابراین افراد با تجربه کاری بیشتر کیفیت بالاتری از حسابرسی را ارائه می دهند. زیرا اکثر افرادی که فرم نظرسنجی را پر کردند تجربه کاری داشتند و این مورد آنها را به کیفیت بهتر حسابرسی هدایت می کرد. آنها در در فرایند حسابرسی قرار داشته و هر کدام تونایی های خاصی در این زمینه داشته اند. بعضی از وظایف حسابرسی با میانگین آموزش قابل انجام است.

فرضیه دوم: پذیرقته شد که به این معنی است که کیفیت حسابرسی تحت تأثیر شایستگی حرفه ای قرار دارد. افزایش شایستگی حرفه ای نشان می دهد که حسابرس دارای کنجکاوی شدید، تفکر وسیع، قدرت انجام کارهای نامعین و تیمی است. حسابرس همچنین توانایی انجام یک بازنگری تحلیلی دارد که متمرکز بر نظریه سازمانی، حسابرسی و بخش عمومی و همچنین حسابداری است. حسابرس همچنین دارای تخصص در زمینه استفاده از کامپیوتر، درک علم آمار نیز است. شایستگی ها برای حسابرس ضروری هستند. اصل شایستگی حسابرس را ملزم می کند که دانش حرفه ای و تخصص مورد نیاز جهت اطمینان از خدمات حرفه ای را بهبود بخشد. همچنین حسابرس باید شایستگی های خود را حفظ کند و بهبود بخشد و از آموزش های حرفه ای برخوردار شود تا مشتریان از خدمات شایسته حرفه ای برخوردار شوند.

- بخشی از مقاله انگلیسی:

5. Conclusion

The first hypothesis is accepted. Thus, people with more experience provide higher audit quality. Because most of the people who filled the questionnaire had more working experience and this has led to better audit quality. They are involved in spectrum of the process of audit and have special capabilities of auditing. Some of the duties of the audit that has been done are enough for the average of learning. The second hypothesis: Accepted, which means professional competency affects audit quality. The increasing of auditor’s competency shows that the auditor has a great curiosity, broadminded, able to handle uncertainty and able to work in teams. The auditor also has the ability to conduct an analytical review, knowledge concerning the organizational theory, auditing and public sector, as well as accounting. The auditors also have the expertise to interview, quick read, understand statistic science, expertise to use computers, so the audit quality is increasing as well. Competencies are important for the auditor. The competency principle requires the auditor to maintain professional knowledge and expertise required to ensure the competent professional service provision for the clients or employers. Auditor also still has to maintain and improve his competences on an on going level which can be done by joining the sustainable professional education so that clients can receive competent professional services.

|

تصویری از مقاله ترجمه و تایپ شده در نرم افزار ورد |

|

|

| دانلود رایگان مقاله انگلیسی + خرید ترجمه فارسی

|

|

| عنوان فارسی مقاله: |

تاثیر مشخصه های حسابرس بر کیفیت حسابرسی |

| عنوان انگلیسی مقاله: |

The effect of auditor features on audit quality |

|

|

خرید ترجمه فارسی مقاله با فرمت ورد