این مقاله انگلیسی ISI در نشریه ساینس دایرکت (الزویر) در 8 صفحه در سال 2018 منتشر شده و ترجمه آن 15 صفحه میباشد. کیفیت ترجمه این مقاله ویژه – طلایی ⭐️⭐️⭐️ بوده و به صورت کامل ترجمه شده است.

| دانلود رایگان مقاله انگلیسی + خرید ترجمه فارسی

|

|

| عنوان فارسی مقاله: |

بی ثباتی نرخ ارز و عملکرد تجارت بین المللی: شواهدی از 12 کشور آفریقایی |

| عنوان انگلیسی مقاله: |

Exchange-rate volatility and international trade performance: Evidence from 12 African countries |

|

|

| مشخصات مقاله انگلیسی (PDF) | |

| سال انتشار | 2018 |

| تعداد صفحات مقاله انگلیسی | 8 صفحه با فرمت pdf |

| نوع مقاله | ISI |

| نوع نگارش | مقاله پژوهشی (Research Article) |

| نوع ارائه مقاله | ژورنال |

| رشته های مرتبط با این مقاله | علوم اقتصادی |

| گرایش های مرتبط با این مقاله | اقنصاد مالی و اقتصاد پولی |

| چاپ شده در مجله (ژورنال) | تجزیه و تحلیل و سیاست اقتصادی – Economic Analysis and Policy |

| ارائه شده از دانشگاه | دانشگاه ویسکانسین-میلواکی، ایالات متحده آمریکا |

| کلمات کلیدی | نوسانات نرخ ارز، آفریقا، جریان مبادلات تجاری |

| کلمات کلیدی انگلیسی | Africa, Trade flows, Exchange rate volatility |

| نویسندگان | Mohsen Bahmani-Oskooee, Abera Gelan |

| نمایه (index) | Scopus – Master journal List |

| شناسه شاپا یا ISSN | ISSN 0313-5926 |

| شناسه دیجیتال – doi | https://doi.org/10.1016/j.eap.2017.12.005 |

| ایمپکت فاکتور(IF) مجله | 1.873 در سال 2018 |

| شاخص H_index مجله | 21 در سال 2019 |

| شاخص SJR مجله | 0.892 در سال 2018 |

| شاخص Q یا Quartile (چارک) | Q1 در سال 2018 |

| بیس | است ✓ |

| مدل مفهومی | دارد ✓ |

| پرسشنامه | ندارد ☓ |

| متغیر | دارد ✓ |

| رفرنس | دارای رفرنس در داخل متن و انتهای مقاله ✓ |

| کد محصول | 302 |

| لینک مقاله در سایت مرجع | لینک این مقاله در نشریه Elsevier |

| نشریه الزویر |  |

| مشخصات و وضعیت ترجمه فارسی این مقاله (Word) | |

| وضعیت ترجمه | انجام شده و آماده دانلود در فایل ورد و PDF |

| کیفیت ترجمه | ویژه – طلایی ⭐️⭐️⭐️ |

| تعداد صفحات ترجمه تایپ شده با فرمت ورد با قابلیت ویرایش و فونت 14 B Nazanin | 15 صفحه با فونت 14 B Nazanin |

| ترجمه عناوین جداول | ترجمه شده است ✓ |

| ترجمه متون داخل جداول | ترجمه شده است ✓ |

| ترجمه ضمیمه | ترجمه نشده است ☓ |

| ترجمه پاورقی | ترجمه نشده است ☓ |

| درج جداول در فایل ترجمه | درج شده است ✓ |

| درج فرمولها و محاسبات در فایل ترجمه به صورت عکس | درج شده است ✓ |

- فهرست مطالب:

چکیده

1. مقدمه

2. یک بررسی اجمالی از ادبیات

3. مدلها و روشها

4. نتایج تجربی

5. خلاصه و نتیجهگیری

- بخشی از ترجمه:

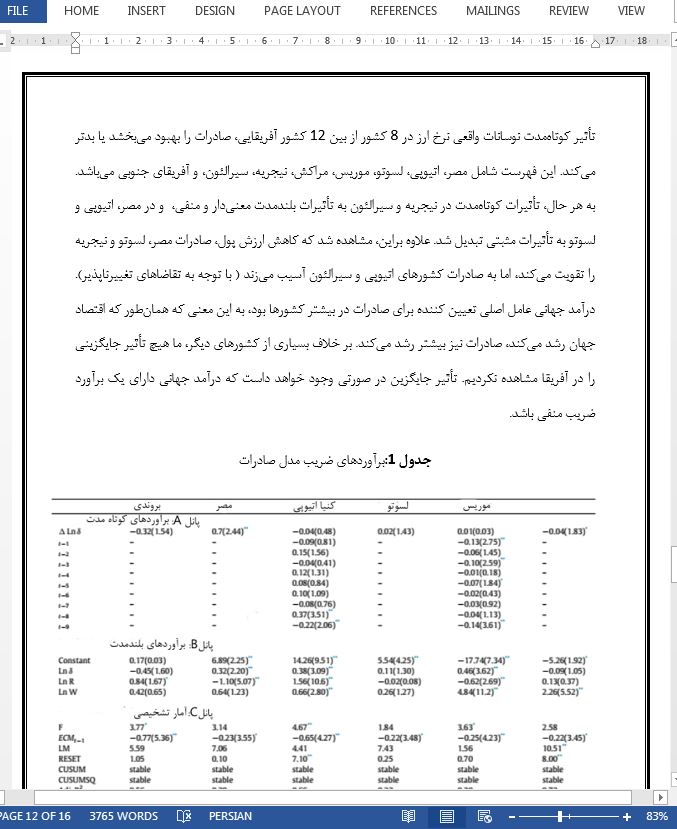

4. نتایج تجربی

ما ابتدا مدل (2) تقاضای صادرات تصحیح خطا را با استفاده از دادههای سه ماهه، عمدتاً در طی 1971Q1–2015Q4 با برخی از موارد استثنا که در پیوست آورده شده، برآورد میکنیم. کشورهای نمونه ما به دلیل کمبود دادههای تجاری سه ماهه برای کشورهای آفریقایی دیگر، نمیتوانند بزرگتر از 12 کشور باشند. در برآورد هر مدل، ما حداکثر 10 تأخیر را اعمال میکنیم و از معیار اطلاعات Akaike برای انتخاب یک مدل بهینه استفاده میکنیم. ازآنجاییکه ارزشهای بحرانی مختلفی برای برآوردهای مختلف و آمارهای تشخیصی مختلف وجود دارند، ما آنها را در یادداشتهای هر جدول جمعآوری میکنیم و از آنها به ترتیب برای شناسایی یک برآورد معنیدار توسط * و در سطح 10% و 5% استفاده میکنیم. نتایج هر مدل بهینه در جدول 1 گزارش شده است. توجه داشته باشید که با توجه به حجم نتایج، در حالی که ما برآوردهای کوتاهمدت را تنها برای نوسانات نرخ ارز در پانل A گزارش میکنیم، برآوردهای بلندمدت مربوط به همه متغیرها در پانل B گزارش میشوند. در پایان، آمارهای تشخیصی در پانل C گزارش میشوند.

- بخشی از مقاله انگلیسی:

4. Empirical results

We first estimate error-correction export demand model (2) using quarterly data, mostly over 1971Q1–2015Q4 with some exceptions noted in the Appendix. Our sample countries cannot be larger than twelve countries because of the dearth of quarterly trade data for other African countries. In estimating each model, we impose a maximum of 10 lags and use Akaike’s Information Criterion to select an optimum model. Since there are different critical values for different estimates and different diagnostic statistics, we collect them in the notes to each table and use them to identify a significant estimate by * and at the 10% and 5% level, respectively. The results from each optimum model are reported in Table 1. Note that due to the volume of the results, while we report the short-run estimates only for exchange rate volatility in Panel A, long-run estimates attached to all variables are reported in Panel B. Finally, diagnostics are reported in Panel C.

|

تصویری از مقاله ترجمه و تایپ شده در نرم افزار ورد |

|

|

| دانلود رایگان مقاله انگلیسی + خرید ترجمه فارسی

|

|

| عنوان فارسی مقاله: |

بی ثباتی نرخ ارز و عملکرد تجارت بین المللی: شواهدی از 12 کشور آفریقایی |

| عنوان انگلیسی مقاله: |

Exchange-rate volatility and international trade performance: Evidence from 12 African countries |

|

|

خرید ترجمه فارسی مقاله با فرمت ورد