این مقاله انگلیسی ISI در نشریه اسپرینگر در 32 صفحه در سال 2018 منتشر شده و ترجمه آن 29 صفحه میباشد. کیفیت ترجمه این مقاله ویژه – طلایی ⭐️⭐️⭐️ بوده و به صورت کامل ترجمه شده است.

| دانلود رایگان مقاله انگلیسی + خرید ترجمه فارسی | |

| عنوان فارسی مقاله: |

بازی بررسی حسابرسی داخلی و اثر افشاگری |

| عنوان انگلیسی مقاله: |

An inspection game of internal audit and the infuence of whistle‑blowing |

|

|

|

| مشخصات مقاله انگلیسی (PDF) | |

| سال انتشار مقاله | 2018 |

| تعداد صفحات مقاله انگلیسی | 32 صفحه با فرمت pdf |

| نوع مقاله | ISI |

| نوع نگارش | مقاله پژوهشی (Research Article) |

| نوع ارائه مقاله | ژورنال |

| رشته های مرتبط با این مقاله | حسابداری و ریاضی |

| گرایش های مرتبط با این مقاله | حسابرسی و ریاضی کاربردی |

| چاپ شده در مجله (ژورنال) | مجله اقتصاد کسب و کار – Journal of Business Economics |

| کلمات کلیدی | افشاگری، بازی بازرسی، بازی سه نفره |

| کلمات کلیدی انگلیسی | Whistle-blowing – Inspection game – Three-preson game |

| ارائه شده از دانشگاه | گروه اقتصاد و امور مالی عمومی، دانشگاه هاگن، آلمان |

| نمایه (index) | Scopus |

| نویسندگان | Benjamin Florian Siggelkow، Jan Trockel، Oliver Dieterle |

| شناسه شاپا یا ISSN | ISSN 0044-2372 |

| شناسه دیجیتال – doi | https://doi.org/10.1007/s11573-018-0893-9 |

| ایمپکت فاکتور(IF) مجله | 1.592 در سال 2018 |

| شاخص H_index مجله | 12 در سال 2019 |

| شاخص SJR مجله | 0.378 در سال 2018 |

| شاخص Q یا Quartile (چارک) | Q3 در سال 2018 |

| بیس | نیست ☓ |

| مدل مفهومی | ندارد ☓ |

| پرسشنامه | ندارد ☓ |

| متغیر | ندارد ☓ |

| رفرنس | دارای رفرنس در داخل متن و انتهای مقاله ✓ |

| کد محصول | 9976 |

| لینک مقاله در سایت مرجع | لینک این مقاله در سایت Springer |

| نشریه اسپرینگر |  |

| مشخصات و وضعیت ترجمه فارسی این مقاله (Word) | |

| وضعیت ترجمه | انجام شده و آماده دانلود در فایل ورد و PDF |

| کیفیت ترجمه | ویژه – طلایی ⭐️⭐️⭐️ |

| تعداد صفحات ترجمه تایپ شده با فرمت ورد با قابلیت ویرایش | 29 صفحه (شامل 2 صفحه رفرنس انگلیسی) با فونت 14 B Nazanin |

| ترجمه عناوین تصاویر و جداول | ترجمه شده است ✓ |

| ترجمه متون داخل تصاویر | ترجمه شده است ✓ |

| ترجمه متون داخل جداول | ترجمه شده است ✓ |

| ترجمه ضمیمه | ترجمه نشده است ☓ |

| ترجمه پاورقی | ترجمه نشده است ☓ |

| درج تصاویر در فایل ترجمه | درج شده است ✓ |

| درج جداول در فایل ترجمه | درج شده است ✓ |

| درج فرمولها و محاسبات در فایل ترجمه | به صورت عکس درج شده است ✓ |

| منابع داخل متن | به صورت انگلیسی درج شده است ✓ |

| منابع انتهای متن | به صورت انگلیسی درج شده است ✓ |

| فهرست مطالب |

|

چکیده |

| بخشی از ترجمه |

|

چکیده ما در این مقاله چگونگی تاثیر افشاگری بر رفتار متقلبانه مدیران را درحالیکه شرکت حسابرسی داخلی نادرستی را برای تشخیص تقلب آغاز می کند، مورد تجزیه و تحلیل قرار می دهیم. برای انجام این کار، ما در اولین مرحله از یک بازی بازرسی غیرمشارکتی برای تجزیه و تحلیل رفتار متقلبانه یک مدیر تحت کنترل حسابرس داخلی استفاده می کنیم. در دومین مرحله، افشاگری خارجی یک کارمند مدیر را برای کمک به حسابرس در افشای تقلب معرفی می کنیم. در سومین مرحله، بازی بازرسی دونفره به یک رویکرد سه نفره با افشاگری درونی تعمیم می یابد. نتایج جدید ما این است که شدت حسابرسی داخلی همراه با افشاگری نسبت به حالت بدون افشاگری پایینتر است. تنها درصورتی که مدیر از پرداخت مورد انتظار افشاگر آگاه نباشد و سودمندی حسابرسی داخلی بسی پایین باشد، افشاگری موجب می شود تا او در مقایسه با بازی بازرسی اصلی رفتار متقلبانه کمتری داشته باشد.

5- نتیجه گیری و بحث این مقاله این سوال را مورد بررسی قرار می دهد که آیا این احتمال وجود دارد که افشاگری بتواند به عنوان یک راه چاره برای رفتار متقلبانه عمل کند. ما نشان می دهیم که بازی بازرسی کلاسیک دونفره که شامل یک مدیر(متقلب) و یک حسابرسی داخلی (ناکارآمد) است می تواند با افشاگری گسترش یابد. با توجه به مورد دوم، ما در می یابیم که شدت حسابرسی داخلی نسبت به زمان عدم وجود افشاگری به طور کلی پایین تر است، چرا که مورد دوم به عنوان یک جایگزین برای حسابرسی دقیق عمل می کند. علاوه بر این، ما درمی یابیم که تنها در صورت وجود دو شرط، احتمال افشاگری تمایل مدیران را به اقدامات متقلبانه در مقایسه با زمان بدون افشاگری کاهش می دهد. اولا، او نباید (یا نمیتواند) پیش بینی کند که آیا افشاگری بر کارمند تاثیر دارد یا خیر. به این ترتیب، متوجه می شود که افشاگری می تواند به طور بالقوه برای کارمند هزینه ای نداشته باشد، که به طور قابل توجهی احتمال آشکارسازی تقلب او را افزایش می دهد، درحالیکه ممکن است هیچ دلیلی وجود نداشته باشد که کارمند بخواهد در این رابطه سکوت کند. ثانیا، کارآیی حسابرسی داخلی بدون افشاگری باید به اندازه کافی پایین باشد، به طوری که افشاگری یک پیشرفت قوی نسبت به وضعیت موجود را نشان دهد. در غیر این صورت، اگر یک یا هر دو شرط احراز نشود، افشاگری در واقع شرایط را بدتر می کند، زیرا، از سوی دیگر، سطح حسابرسی نسبت به زمان عدم وجود افشاگری پایین تر است، و از سوی دیگر، تمایل مدیر برای تقلب افزایش می یابد. |

| بخشی از مقاله انگلیسی |

|

Abstract In this paper we analyse how whistle-blowing afects fraudulent behaviour of managers while the company instigates imperfect internal audit to detect the fraud. To do so, we employ in a frst step a non-cooperative inspection game to analyse fraudulent behaviour of a manager controlled by an internal auditor. In a second step we introduce exogenous whistle-blowing of a manager’s employee to aid the auditor to reveal the fraud. In a third step, the two-person inspection game is extended to a three-person approach with endogenous whistle-blowing. Our novel results are that the intensity of internal audit is always lower with whistle-blowing than without and that whistle-blowing renders the manager to act less fraudulently than compared to the basic inspection game if and only if she is unaware of the whistle-blower’s expected pay-of and the efcacy of internal audit is sufciently low.

5- Conclusion and discussion This paper addresses the question of whether there is the chance that whistle-blowing can serve as a remedy for fraudulent behaviour. We show that the classical twoperson inspection game including a (fraudulent) manager and an (imperfect) internal auditor can be extended by whistle-blowing. Because of the latter, we fnd that the intensity of the internal audit is generally lower than in absence of whistle-blowing, as the latter serves as a substitute for thorough auditing. Moreover, we fnd that the chance of whistle-blowing reduces the manager’s willingness to act fraudulently as compared to the case without whistle-blowing only if two conditions hold. First, she must be unable (or cannot) anticipate whether or not blowing the whistle has repercussions on the employee. That is, she takes into account that whistleblowing can potentially be costless for the employee, which signifcantly increases the chance of a revelation of her fraud as there might be no reason for the employee to stay quiet. Second, the efcacy of internal audit without whistle-blowing must be sufciently low, such that whistle-blowing represents a strong improvement relative to the status quo. Otherwise, if one or both conditions are not satisfed, whistleblowing actually worsens the situations, as, on the one hand, the audit level is lower than without, and, on the other hand, the manager’s willingness for fraud grows. |

|

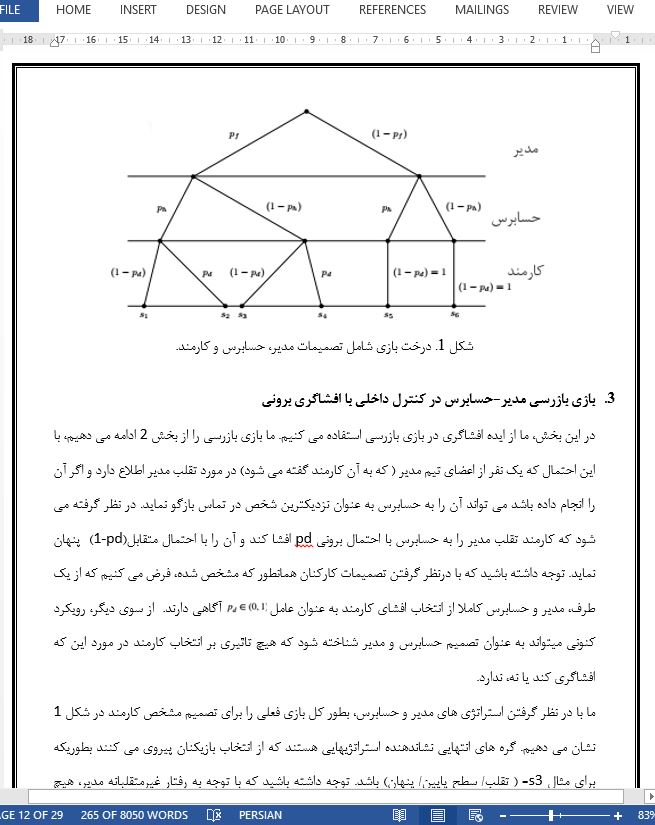

تصویری از مقاله ترجمه و تایپ شده در نرم افزار ورد |

|

|

| دانلود رایگان مقاله انگلیسی + خرید ترجمه فارسی | |

| عنوان فارسی مقاله: |

بازی بررسی حسابرسی داخلی و اثر افشاگری |

| عنوان انگلیسی مقاله: |

An inspection game of internal audit and the infuence of whistle‑blowing |

|

|

|