| دانلود رایگان مقاله انگلیسی + خرید ترجمه فارسی | |

| عنوان فارسی مقاله: |

انتقال سیاست های غیر متعارف پولی به بازارهای نوظهور |

| عنوان انگلیسی مقاله: |

The transmission of unconventional monetary policy to the emerging markets |

|

|

|

| مشخصات مقاله انگلیسی (PDF) | |

| سال انتشار | 2014 |

| تعداد صفحات مقاله انگلیسی | 24 صفحه با فرمت pdf |

| رشته های مرتبط با این مقاله | علوم اقتصادی |

| گرایش های مرتبط با این مقاله | اقتصاد مالی و اقتصاد پولی |

| کلمات کلیدی | سیاست پولی، نرخ ارز، سرریز بینالمللی، اقتصادهای بازار در حال ظهور، جریان های سرمایه، نرخ های بهره طولانی مدت |

| کلمات کلیدی انگلیسی | Monetary policy – international spillover – emerging market economies – capital flows – exchange rate – long term interest rates |

| نویسندگان | M S Mohanty |

| بیس | نیست ☓ |

| مدل مفهومی | ندارد ☓ |

| پرسشنامه | ندارد ☓ |

| متغیر | ندارد ☓ |

| رفرنس | دارد ✓ |

| کد محصول | 9670 |

| مشخصات و وضعیت ترجمه فارسی این مقاله (Word) | |

| وضعیت ترجمه | انجام شده و آماده دانلود در فایل ورد و PDF |

| کیفیت ترجمه | طلایی⭐️ |

| تعداد صفحات ترجمه تایپ شده با فرمت ورد با قابلیت ویرایش | 31 صفحه با فونت 14 B Nazanin |

| ترجمه عناوین تصاویر و جداول | ترجمه شده است ✓ |

| ترجمه متون داخل تصاویر | ترجمه شده است ✓ |

| ترجمه متون داخل جداول | ترجمه شده است ✓ |

| ترجمه ضمیمه | ترجمه نشده است ☓ |

| درج تصاویر در فایل ترجمه | درج شده است ✓ |

| درج جداول در فایل ترجمه | درج شده است ✓ |

| منابع داخل متن | درج نشده است ☓ |

| فهرست مطالب |

|

مرور اجمالی کانالهای سرریزهای بینالمللی دیدگاههای بانک مرکزی درباره اهمیت نسبی اثرات مختلف سرریز پاسخهای سیاست به سرریزهای بینالمللی با چه ابزارهایی واکنش نشان داده میشود؟ معیارهای سیاست پولی معیارهای سیاست غیر پولی بینالمللیسازی ارزهای EME |

| بخشی از ترجمه |

|

مرور اجمالی سیاستهای پولی بسیار تطبیقپذیر در اقتصادهای بزرگ پیشرفته و سوالات درباره خروج از چنین سیاستهایی چالشهای مهمی را برای سیاستگذاران در اقتصادهای بازار در حال ظهور (EMEs) ایجاد کردهاند. تعداد کمی از EMEهایی که ورود سریع سرمایه و فشارهای شدید ناشی از افزایش نرخ ارز را در طول 2012-2010 تجربه کردند رکود شدیدی را در دورههایی از نوسانهای بازار از مه 2013 تا فوریه 2014 مشاهده نمودند. این جلسه مقامات ازشد بر سه سوال اصلی متمرکز بود: 1) شرایط پولی خارجی چگونه میتوانند تبدیل به منبعی از ریسک برای پایداری پولی و مالی در EMEs شوند؟ 2) بانکهای مرکزی چگونه باید به چنین شوکهایی پاسخ دهند؟ و 3) آیا نقش بینالمللی بزرگتری برای ارزهای بازار در حال ظهور وجود دارد؟ یکی از نتیجهگیریهای کلیدی بحث این است که قیمتهای دارایی و نرخهای بهره، در طول دوره تسهیل پیشبینی نشده توسط اقتصادهای پیشرفته، به طور جهانی همبستهتر میشوند. یکی از نگرانیهای مهم، ریسک رکود ناگهانی ورود سرمایه به EMEs بود. بانکهای مرکزی در حین پیگیری اهداف سیاستهای مالی خود، با مشکلات خطمشی در حفظ ثبات مالی مواجه میشوند. برای مقامات پولی EME، مقابله با دوره طولانی نرخهای بهره طولانی مدت بسیار پایین و افزایش ریسکپذیری در بازارهای مالی جهانی مشکل است.

3- بینالمللیسازی ارزهای EME در طول دهه گذشته، بینالمللیسازی داراییهای EME به سرعت ادامه داشته است. به عنوان مثال، همانطور که جداول A2 و A3 ضمیمه نشان میدهند، در پایان سال 2012، سهام خارجی در کل داراییهای اوراق قرضه دولت محلی آسیا و آمریکای لاتین، از سطح بسیار پایین یا قابل چشمپوشی به 50-10 درصد افزایش یافته است. در بازار سهام، این سهام در بسیاری از موارد، 45-20 درصد بود. با این حال، به طور همزمان، بخش رسمی EME، بیشتر داراییهای خارجی خود را در ارزهای اقتصادهای مهم پیشرفته سرمایهگذاری کردهاند. این اختلاف بین اولویتهای دارایی سرمایهگذاران خارجی و اولویتهای دارایی بخش رسمی EME، سوالاتی را درباره نقش آینده ارزهای EME در تخصیص بینالمللی دارایی ایجاد میکند. |

| بخشی از مقاله انگلیسی |

|

Highly accommodative monetary policies in the major advanced economies and the questions about the exit from such policies have created major challenges for policymakers in emerging market economies (EMEs). Quite a few of EMEs that experienced rapid capital inflows and strong currency appreciation pressures during 2010-12 saw a sharp reversal in episodes of market volatility from May 2013 to February 2014. This meeting of Deputy Governors focussed on three main questions: (i) How can external monetary conditions become a source of risks to monetary and financial stability in EMEs? (ii) How should central banks respond to such shocks? (iii) And, can there be a greater international role for emerging market currencies? A key conclusion from the discussion is that asset prices and interest rates have become more correlated globally during the period of unprecedented monetary easing by advanced economies. One major worry was the risk of an abrupt reversal of capital inflows to EMEs. Central banks face difficult policy dilemmas in preserving financial stability while pursuing their monetary policy goals. It is hard for EME monetary authorities to counter a prolonged period of very low long-term interest rates and increased risk-taking in global financial markets.

3- Internationalisation of EME currencies Over the past decade, internationalisation of EME asset holdings has proceeded apace. For instance, as Annex Tables A2 and A3 show, at the end of 2012 the foreign share in total holdings of Asian and Latin American local government bonds has risen from very low or negligible to 10–50%. In the equity market, this share was 20– 45% in many cases. At the same time, however, the EME official sector has invested much of its foreign assets in major advanced economies’ currencies. This discrepancy between the asset preferences of foreign investors’ and those of the EME official sector raises questions about the future role of EME currencies in international asset allocation. |

|

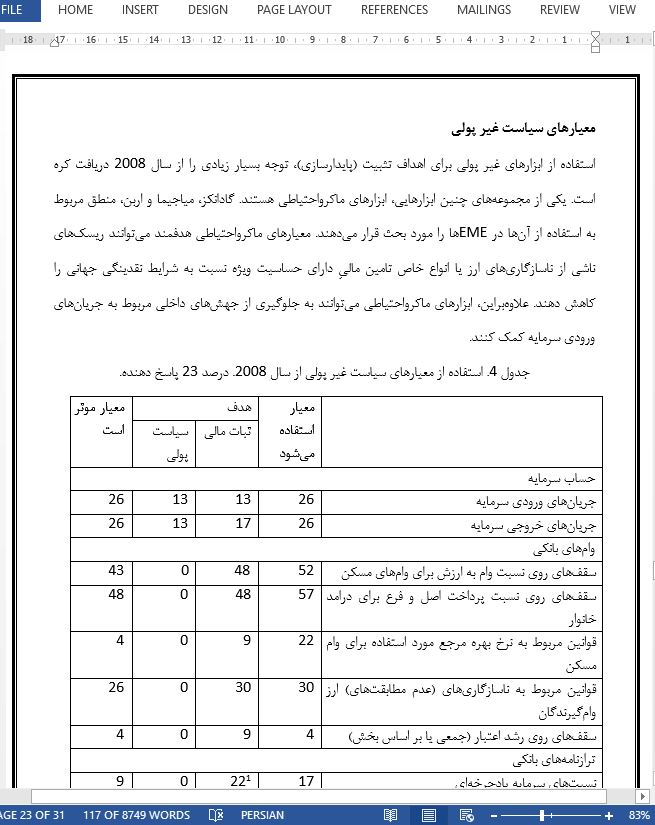

تصویری از مقاله ترجمه و تایپ شده در نرم افزار ورد |

|

|

| دانلود رایگان مقاله انگلیسی + خرید ترجمه فارسی | |

| عنوان فارسی مقاله: |

انتقال سیاست های غیر متعارف پولی به بازارهای نوظهور |

| عنوان انگلیسی مقاله: |

The transmission of unconventional monetary policy to the emerging markets |

|

|

|