این مقاله انگلیسی ISI در نشریه الزویر در 8 صفحه در سال 2020 منتشر شده و ترجمه آن 12 صفحه میباشد. کیفیت ترجمه این مقاله ویژه – طلایی ⭐️⭐️⭐️ بوده و به صورت کامل ترجمه شده است.

| دانلود رایگان مقاله انگلیسی + خرید ترجمه فارسی | |

| عنوان فارسی مقاله: |

ارز رمزنگاری شده و ناهنجاری نوسان پذیری پایین |

| عنوان انگلیسی مقاله: |

Cryptocurrencies and the low volatility anomaly |

|

|

|

| مشخصات مقاله انگلیسی | |

| فرمت مقاله انگلیسی | pdf و ورد تایپ شده با قابلیت ویرایش |

| سال انتشار | 2020 |

| تعداد صفحات مقاله انگلیسی | 8 صفحه با فرمت pdf |

| نوع مقاله | ISI |

| نوع نگارش | مقاله پژوهشی (Research Article) |

| نوع ارائه مقاله | ژورنال |

| رشته های مرتبط با این مقاله | اقتصاد |

| گرایش های مرتبط با این مقاله | اقتصاد پولی ، اقتصاد پول و بانکداری |

| چاپ شده در مجله (ژورنال) | اسناد تحقیقات مالی – Finance Research Letters |

| کلمات کلیدی | قیمت گذاری دارائی ها، نوسان پذیری کم، رمزارزها |

| کلمات کلیدی انگلیسی | Asset pricing – Low volatility – Cryptocurrencies |

| ارائه شده از دانشگاه | دانشکده مدیریت، والاندر، آلمان |

| نمایه (index) | scopus – master journals – JCR |

| نویسندگان | Tobias Burggraf – Markus Rudolf |

| شناسه شاپا یا ISSN | 1544-6123 |

| شناسه دیجیتال – doi | https://doi.org/10.1016/j.frl.2020.101683 |

| ایمپکت فاکتور(IF) مجله | 3.791 در سال 2019 |

| شاخص H_index مجله | 31 در سال 2020 |

| شاخص SJR مجله | 0.999 در سال 2019 |

| شاخص Q یا Quartile (چارک) | Q1 در سال 2019 |

| بیس | نیست ☓ |

| مدل مفهومی | ندارد ☓ |

| پرسشنامه | ندارد ☓ |

| متغیر | ندارد ☓ |

| رفرنس | دارای رفرنس در داخل متن و انتهای مقاله ✓ |

| کد محصول | 11310 |

| لینک مقاله در سایت مرجع | لینک این مقاله در سایت Elsevier |

| نشریه | الزویر – Elsevier |

| مشخصات و وضعیت ترجمه فارسی این مقاله | |

| فرمت ترجمه مقاله | pdf و ورد تایپ شده با قابلیت ویرایش |

| وضعیت ترجمه | انجام شده و آماده دانلود |

| کیفیت ترجمه | ویژه – طلایی ⭐️⭐️⭐️ |

| تعداد صفحات ترجمه تایپ شده با فرمت ورد با قابلیت ویرایش | 12 صفحه با فونت 14 B Nazanin |

| ترجمه عناوین تصاویر و جداول | ترجمه شده است ✓ |

| ترجمه متون داخل تصاویر | ترجمه شده است ✓ |

| ترجمه متون داخل جداول | ترجمه شده است ✓ |

| ترجمه ضمیمه | ترجمه نشده است ☓ |

| ترجمه پاورقی | ندارد ☓ |

| درج تصاویر در فایل ترجمه | درج شده است ✓ |

| درج جداول در فایل ترجمه | درج شده است ✓ |

| درج فرمولها و محاسبات در فایل ترجمه | ندارد ☓ |

| منابع داخل متن | ترجمه شده است ✓ |

| منابع انتهای متن | به صورت انگلیسی درج شده است ✓ |

| فهرست مطالب |

|

چکیده 1. مقدمه 2. داده ها و روش شناسی 3. نتایج تجربی 4. نتیجه گیری ها |

| بخشی از ترجمه |

|

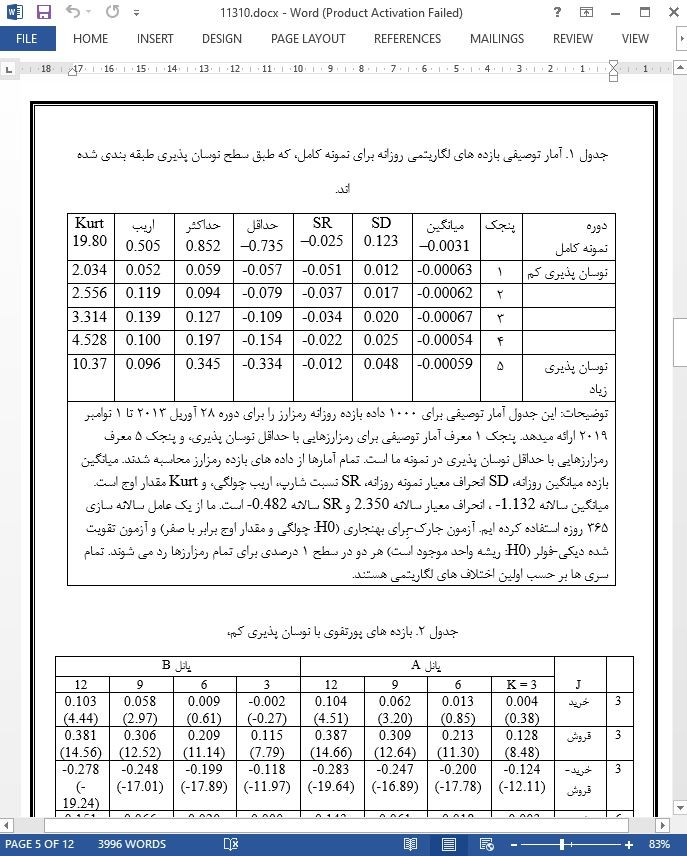

چکیده این مطالعه نابهنجاری نوسان پذیری کم در بازار رمزارز (ارز رمزی) را بررسی میکند. ما با ساخت پورتفوی های کوتاه مدت برای یک نمونه متشکل از 1000 رمزارز برای دوره 28 آوریل 2013 تا 1 نوامبر 2019، هیچ شواهدی از یک تفاوت ارزش مهم (تفاوت ارزش واقعی و ارزش اسمی سهم) با نوسان پذیری کم پیدا نکردیم. این نتیجه با یافته های تجربی از مطالعات حقوق صاحبان سهام، اوراق قرضه، و بازارهای کالا مغایرت دارد و به مباحثه کارایی رمزارزها کمک می کند. ما بر خلاف مطالعات قبلی، پی بردیم که بازار رمزارز بیشتر از آنچه انتظار میرود کارآمد است، حتی بعد از اینکه اندازه های مختلف نمونه را کنترل کردیم، و دوره ها و (یا) روش های ساخت پورتفوی را از نو متعادل ساختیم.

1. مقدمه حاصل سهام دارای نوسان پذیری زیاد باید یک بازده مورد انتظار باشد. این یکی از مهمترین اصول در مالیه است. با این حال رشته وسیعی از شواهد تجربی این مفهوم را آزمایش نموده اند و نشان داده اند که در حقیقت عکس این قضیه درست است – یعنی اینکه از لحاظ تاریخی سهام دارای نوسان پذیری کم عملکرد بهتری نسبت به سهام دارای نوسان پذیری زیاد داشته اند. هوگن و هینس (1975، 1972) اولین افرادی بودند که عدم یک رابطه مثبت بین ریسک و بازده در مقطع عرضی تجربی از بازده های بازار سهام را بیان کردند. مطالعات آینده با اثبات استوارمندی این یافته ها در نواحی مختلف (آنگ و همکارانش 2006، 2009؛ پِسوانی 2017؛ جاشیپورا و جاشیپورا 2016)، طبقات دارائی (فازینی و پدرسِن 2014) و ابزارهای سنجش جایگزین برای ریسک (چان و همکارانش 1999؛ کلارک و همکارانش 2006)، این یافته ها را تأیید کردند.

4. نتیجه گیری ها ما در مطالعه حاضر نابهنجاری با نوسان پذیری کم را برای بک نمونه متشکل از 1000 رمزارز برای دوره 28 آوریل 2013 تا 1 نوامبر 2019 بررسی نمودیم. ما بر خلاف تحقیقات قبلی در مورد طبقات دارائی های سنتی، نتوانستیم شواهدی را پیدا کنیم که این تأثیر در بازارهای رمزارز وجود دارد. با اینکه هر دو استراتژی خرید و فروش بازده های مثبتی را ایجاد می کنند اما استراتژی کوتاه مدت با هزینه های صفر، بازده های منفی مهمی را ایجاد می کند، حتی بعد از اینکه اندازه های مختلف نمونه، متعادل سازی مجدد دوره ها، پیش پردازش داده ها و روش های ساخت پورتفوی را کنترل کردیم. توضیحات بالقوه شامل مشکلات نمایندگی، اولویت های چولگی، و سوگیری های رفتاری هستند. |

| بخشی از مقاله انگلیسی |

|

Abstract This study examines the low volatility anomaly in the cryptocurrency market. Constructing long-short portfolios for a sample of 1000 cryptocurrencies for the period April 28, 2013 – November 1, 2019, we find no evidence of a significant low volatility premium. This result is in contrast to the empirical findings from the equity, bond, and commodity markets and contributes to the debate on the efficiency of cryptocurrencies. In contrast to earlier studies, we find that the cryptocurrency market is far more efficient than expected, even after controlling for different sample sizes, rebalancing periods and / or portfolio construction methodologies.

1. Introduction Stocks with high volatility should yield high expected return. This is one of the most fundamental principles in finance. However, a wide strand of empirical evidence has put this concept on trial, showing that in fact the opposite is true – Low volatility stocks has historically outperformed high volatility stocks.1 Haugen and Heins (1975, 1972) were the first to document the lack of positive relationship between risk and return in the empirical cross-section of stock market returns. Later studies confirm these findings by demonstrating its robustness across regions (Ang et al., 2006; 2009; Peswani, 2017; Joshipura and Joshipura, 2016), asset classes (Frazzini and Pedersen, 2014), and alternative measures of risk (Chan et al., 1999; Clarke et al., 2006).

4. Conclusion In this study, we examined the low volatility anomaly for a sample of 1000 cryptocurrencies for the period April 28, 2013–November 1, 2019. Unlike earlier research for traditional asset classes, we cannot find evidence that this effect is present in cryptocurrency markets. While both buy and sell strategies generate positive returns, the zero-cost long-short strategy generates significant negative returns, even after controlling for different sample sizes, rebalancing periods, data preprocessing and portfolio construction methodologies. Potential explanations include agency issues, skewness preferences, and behavioral biases. |

|

تصویری از مقاله ترجمه و تایپ شده در نرم افزار ورد |

|

|

| دانلود رایگان مقاله انگلیسی + خرید ترجمه فارسی | |

| عنوان فارسی مقاله: |

ارز رمزنگاری شده و ناهنجاری نوسان پذیری پایین |

| عنوان انگلیسی مقاله: |

Cryptocurrencies and the low volatility anomaly |

|

|

|