این مقاله انگلیسی ISI در 12 صفحه در سال 2000 منتشر شده و ترجمه آن 20 صفحه میباشد. کیفیت ترجمه این مقاله ویژه – طلایی ⭐️⭐️⭐️ بوده و به صورت کامل ترجمه شده است.

| دانلود رایگان مقاله انگلیسی + خرید ترجمه فارسی | |

| عنوان فارسی مقاله: |

دستورالعمل هایی در زمینه تحقیقات حسابداری: نزدیک و دور(اکنون و اینده) |

| عنوان انگلیسی مقاله: |

Directions in accounting research: near and far |

|

|

|

| مشخصات مقاله انگلیسی | |

| فرمت مقاله انگلیسی | pdf و ورد تایپ شده با قابلیت ویرایش |

| سال انتشار | 2000 |

| تعداد صفحات مقاله انگلیسی | 12 صفحه با فرمت pdf |

| نوع مقاله | ISI |

| نوع ارائه مقاله | ژورنال |

| رشته های مرتبط با این مقاله | حسابداری |

| گرایش های مرتبط با این مقاله | حسابداری مالی |

| چاپ شده در مجله (ژورنال) | افق های حسابداری – Accounting Horizons |

| ارائه شده از دانشگاه | دانشگاه استنفورد |

| نویسندگان | Beaver – William H |

| بیس | نیست ☓ |

| مدل مفهومی | ندارد ☓ |

| پرسشنامه | ندارد ☓ |

| متغیر | ندارد ☓ |

| رفرنس | دارای رفرنس در داخل متن و انتهای مقاله ✓ |

| کد محصول | 11028 |

| مشخصات و وضعیت ترجمه فارسی این مقاله | |

| فرمت ترجمه مقاله | pdf و ورد تایپ شده با قابلیت ویرایش |

| وضعیت ترجمه | انجام شده و آماده دانلود |

| کیفیت ترجمه | ویژه – طلایی ⭐️⭐️⭐️ |

| تعداد صفحات ترجمه تایپ شده با فرمت ورد با قابلیت ویرایش | 20 (2 صفحه رفرنس انگلیسی) صفحه با فونت 14 B Nazanin |

| ترجمه عناوین تصاویر و جداول | ترجمه نشده است ☓ |

| ترجمه متون داخل تصاویر | ترجمه نشده است ☓ |

| ترجمه متون داخل جداول | ندارد ☓ |

| ترجمه ضمیمه | ندارد ☓ |

| ترجمه پاورقی | ندارد ☓ |

| درج تصاویر در فایل ترجمه | درج شده است ✓ |

| درج جداول در فایل ترجمه | ندارد ☓ |

| درج فرمولها و محاسبات در فایل ترجمه | ندارد ☓ |

| منابع داخل متن | ندارد ☓ |

| منابع انتهای متن | به صورت انگلیسی درج شده است ✓ |

| فهرست مطالب |

|

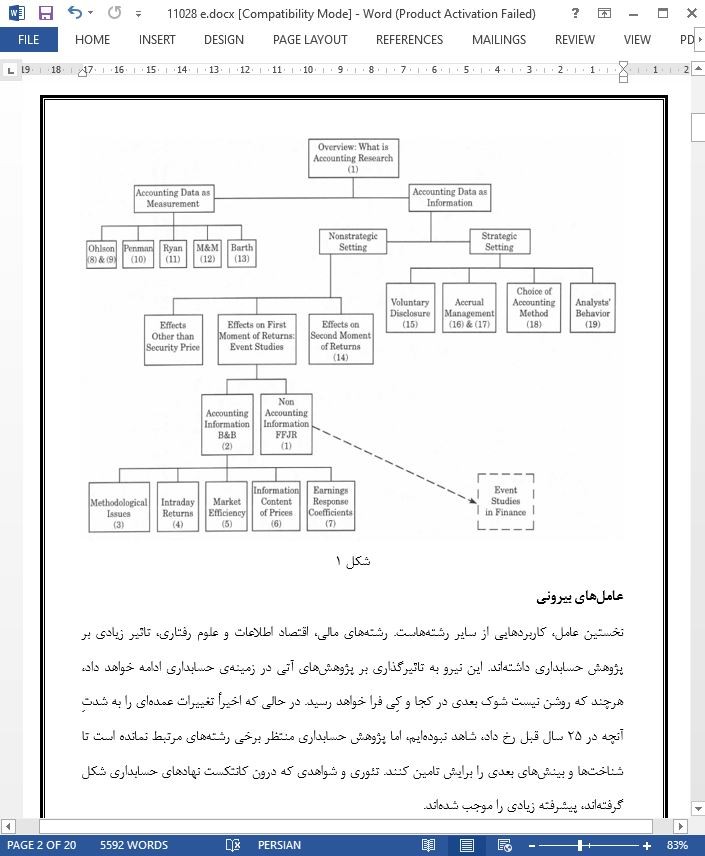

عاملهایی که بر دستورالعملهای پژوهش حسابداری تاثیر میگذارند عاملهای بیرونی دستورالعمل نزدیک (پژوهش حسابداری نهچندان اخیر) مثالهای شخصی از «نزدیک» هزینهیابی اقلام تعهدی اختیاری ارزش-ربطمندیِ SFAS شماره 107، اعلام ارزش منصفانه رابطه هزینه-سود: رویکرد معادلات همزمان اهمیت نسبیِ ارزش و سود دفتری محافظهکاری و تصدیقِ همراه با تاخیر در حسابداری تعهدی ویژگیهای پژوهشهای حسابداریِ آتی (دور) |

| بخشی از ترجمه |

|

هدف از این سخنرانی، اظهارنظر راجع به دستورالعملهای پژوهش حسابداری است: نزدیک (پژوهشهای نهچندان جدید) و دور (پژوهشهای حسابداریِ آتی)، که بر پژوهش بازار سرمایه تمرکز دارند. این مبحث فرصتی در اختیارمان میگذارد تا گرایشهای پژوهشی اخیر را با هم تلفیق کنیم و بررسی کنیم که کدامیک را میتوان ادامه داد و چرا. طبق معمول، دلایلی که برای تداوم گرایشهایی خاص وجود دارد، بیشتر آگاهیرسان هستند تا اینکه دقیق باشند. دیدگاههای من بر سه حوزه متمرکزند. نخست، نیروهایی را بررسی میکنم که طی 25 سال گذشته بر پژوهش حسابداری تاثیر گذاشتهاند. دوم، بخشی از دستورالعملهای «نزدیک» را با استفاده از دو نکتهی کانونی شخصی مورد بررسی قرار میدهم –با استفاده از مجموعهای از مقالات پژوهشی که در سمینار پژوهشیِ بهای امنیت در استانفورد انجام گرفت و نیز مجموعهای از مقالات که موارد پژوهشی را –که فعلاً مدنظرم هستند- پوشش میدهند. سوم، خصایص اصلیِ دستورالعملهای «دور» را مورد بحث و بررسی قرار میدهیم، از جمله مولفههایی که ما را به پژوهش حسابداری خوبی میرسانند، مزایای عمومی در مقابل پژوهش بافتاری و سرانجام نقش «برگهای آتو» را بررسی میکنم.

ویژگیهای پژوهشهای حسابداریِ آتی (دور) بحث راجع به «نزدیک»، روندهای متعددی را در پژوهش حسابداری شناسایی کرد. من با تاکید بر سه عامل اصلی، نتیجهگیری میکنم. نخست اینکه پژوهش حسابداری برجسته، قرار است یک نظریهی آمیخته، یک تحلیل تجربی و معلوماتی نهادی باشد. پژوهشی که تمام این سه مورد را بکار گیرد، کمیاب است. پژوهش شولز و ولفسان (1987)، مثال خوبی از این نوع پژوهش است. پژوهش آنها بر نظریهی میکرواقتصادی اتکا دارد که عوامل مختلفی را با هم میآمیزد، از جمله مالیات، مشوقهای مالی و تسهیم ریسک. آنها حوزهای سنتی از پژوهش حسابداری را در یک برنامهی گستردهتر از رفتار میکرواقتصادی تلفیق کردند. آنها پیشبینیهای مختلفی را در مجموعهای از پژوهشهای تجربی، استخراج کرده و میآزمایند. کار آنها صرفاً مبحثی از مالیاتها و تدارکات نهادی بصورت انتزاعی نیست، بلکه کاملاً ساختار نهادیِ قوانین مالیات و محیط قانونگذاری را بکار میگیرد. |

| بخشی از مقاله انگلیسی |

|

The purpose of these remarks is to com ment on directions in accounting research: NEAR (Not-so Early Accounting Research) and FAR (Future Accounting Research), focus ing on capital market research. The topic pro vides an opportunity to synthesize recent re search trends and to speculate on which are likely to continue and why. As is often the case, the reasons given for expecting certain trends to continue can be more informative than whether they turnout to be accurate. My comments focus on three areas. First, I review the forces that have influenced ac counting research over the last 25 years. Sec ond, a portion of NEAR directions is reviewed using two personal focal points-the set of research papers discussed in the accounting security price research seminar at Stanford and the set of research papers that constitute my current research interests. Third, I discuss the major characteristics of FAR directions, including ingredients which tend to lead to good accounting research, the benefits of ge neric versus contextual research, and finally the role of “wild card” factors.

FEATURES OF FUTURE ACCOUNTING RESEARCH (FAR) The discussion of NEAR identified several trends in accounting research. I conclude by emphasizing three major factors. The first is that outstanding accounting research is likely to be a blend of theory, em pirical analysis and institutional knowledge. Research that incorporates all three is rare. The work of Scholes and Wolfson (1987) is a fine example of this type of research. Their work relies upon micro-economic theory that blends a variety of factors including taxes, incentives and risk sharing. They have inte grated a traditional area of accounting re search into a broader scheme of micro-eco nomic behavior. They derive and test several predictions in a series of empirical studies. Their work is not simply a discussion of taxes and institutional arrangements in the abstract but also fully incorporates the rich institu-tional structure of tax laws and the regula tory environment. |

|

تصویری از مقاله ترجمه و تایپ شده در نرم افزار ورد |

|

|

| دانلود رایگان مقاله انگلیسی + خرید ترجمه فارسی | |

| عنوان فارسی مقاله: |

دستورالعمل هایی در زمینه تحقیقات حسابداری: نزدیک و دور(اکنون و اینده) |

| عنوان انگلیسی مقاله: |

Directions in accounting research: near and far |

|

|

|