این مقاله انگلیسی ISI در نشریه وایلی در 14 صفحه در سال 2021 منتشر شده و ترجمه آن 32 صفحه میباشد. کیفیت ترجمه این مقاله ویژه – طلایی ⭐️⭐️⭐️ بوده و به صورت کامل ترجمه شده است.

| دانلود رایگان مقاله انگلیسی + خرید ترجمه فارسی | |

| عنوان فارسی مقاله: |

مدیریت سوددهی، ساختار سرمایه و نقش حاکمیت شرکتی: شواهدی از جنوب صحرای آفریقا |

| عنوان انگلیسی مقاله: |

Earnings management, capital structure, and the role of corporate governance: Evidence from sub-Saharan Africa |

| مشخصات مقاله انگلیسی | |

| فرمت مقاله انگلیسی | pdf و ورد تایپ شده با قابلیت ویرایش |

| سال انتشار | 2021 |

| تعداد صفحات مقاله انگلیسی | 14 صفحه با فرمت pdf |

| نوع مقاله | ISI |

| نوع نگارش | مقاله پژوهشی (Research Article) |

| نوع ارائه مقاله | ژورنال |

| رشته های مرتبط با این مقاله | اقتصاد، حسابداری، مدیریت |

| گرایش های مرتبط با این مقاله | حسابداری مالی، اقتصاد مالی، مدیریت مالی، مدیریت کسب و کار |

| چاپ شده در مجله (ژورنال) | اقتصاد مدیریت و تصمیم گیری – Managerial and Decision Economics |

| ارائه شده از دانشگاه | دانشکده بازرگانی دانشگاه غنا، آکرا، غنا |

| نمایه (index) | scopus – master journals – JCR |

| نویسندگان | Sarah Anobil Okyere – Vera Fiador – Emmanuel Sarpong-Kumankoma |

| شناسه شاپا یا ISSN | 1099-1468 |

| شناسه دیجیتال – doi | https://doi.org/10.1002/mde.3324 |

| ایمپکت فاکتور(IF) مجله | 0.945 در سال 2020 |

| شاخص H_index مجله | 51 در سال 2021 |

| شاخص SJR مجله | 0.288 در سال 2020 |

| شاخص Q یا Quartile (چارک) | Q3 در سال 2020 |

| بیس | نیست ☓ |

| مدل مفهومی | ندارد ☓ |

| پرسشنامه | ندارد ☓ |

| متغیر | ندارد ☓ |

| فرضیه | ندارد ☓ |

| رفرنس | دارای رفرنس در داخل متن و انتهای مقاله ✓ |

| کد محصول | 12404 |

| لینک مقاله در سایت مرجع | لینک این مقاله در سایت Wiley |

| نشریه | وایلی – Wiley |

| مشخصات و وضعیت ترجمه فارسی این مقاله | |

| فرمت ترجمه مقاله | pdf و ورد تایپ شده با قابلیت ویرایش |

| وضعیت ترجمه | انجام شده و آماده دانلود |

| کیفیت ترجمه | ویژه – طلایی ⭐️⭐️⭐️ |

| تعداد صفحات ترجمه تایپ شده با فرمت ورد با قابلیت ویرایش | 32 (3 صفحه رفرنس انگلیسی) صفحه با فونت 14 B Nazanin |

| ترجمه عناوین تصاویر و جداول | ترجمه شده است ✓ |

| ترجمه متون داخل تصاویر | ترجمه شده است ✓ |

| ترجمه متون داخل جداول | ترجمه شده است ✓ |

| ترجمه ضمیمه | ترجمه شده است ✓ |

| ترجمه پاورقی | ندارد ☓ |

| درج تصاویر در فایل ترجمه | درج شده است ✓ |

| درج جداول در فایل ترجمه | درج شده است ✓ |

| درج فرمولها و محاسبات در فایل ترجمه | تایپ شده است ✓ |

| منابع داخل متن | ترجمه شده است ✓ |

| منابع انتهای متن | به صورت انگلیسی درج شده است ✓ |

| فهرست مطالب |

|

چکیده 1. مقدمه 2. بررسی ادبیات 2.1. انگیزه نظری 2.2. مدیریت سوددهی و تصمیمات ساختار سرمایه 2.3. حاکمیت شرکتی و تصمیمات ساختار سرمایه 2.4. حاکمیت شرکتی و مدیریت سوددهی 3. طرح تجربی 3.1. مدل تجربی 3.2. معیار مدیریت سوددهی 3.3. متغیرهای حاکمیت شرکتی 3.4. متغیرهای کنترل 4. داده ها و نمونه 5. نتایج تجربی 5.1. آمار توصیفی 5.2. آزمون هاسمن 5.3. مدیریت سوددهی و تصمیمات ساختار سرمایه 5.4. مدیریت سوددهی، حاکمیت شرکتی و تصمیمات ساختار سرمایه 5.5. مدیریت سوددهی و تصمیمات ساختار سرمایه (بر اساس بخش ها) 5.6. مدیریت سوددهی، حاکمیت شرکتی و تصمیمات ساختار سرمایه (بر اساس بخش ها) 6. نتیجه گیری منابع |

| بخشی از ترجمه |

|

چکیده مطالعه حاضر به بررسی تاثیر مدیریت سوددهی و حاکمیت شرکتی بر تصمیمات ساختــــار سرمایه شرکت ها می پردازد. ما از داده های شرکت های غیرمالی کشورهای برگزیده جنوب صحرای آفریقا در دوره ۲۰۰۸ لغایت ۲۰۱۸ استفاده نمودیم. از هر دو روش رگرسیون های اثر ثابت و تصادفی برای تجزیه و تحلیل استفاده گردید. یافته های ما نشان داد مدیریت سوددهی با استفاده اندک از سرمایه و ضمناً، سطوح بالای اهرم در شرکت های مختلف مرتبط است. شایان توجه آنکه، وجود حاکمیت شرکتی باعث تقلیل پیامد اهرم بالای مدیریت سوددهی می گردد. لذا، ما بهبود شیوه های حاکمیت شرکتی را برای تقلیل وقوع مدیریت سوددهی پیشنهاد نمودیم.

1. مقدمه در پی سقوط نهادهای مطرحی مانند Enron، WorldCom، Royal Ahold، parmalat و غیره، ضرورت گزارش سوددهی شرکت ها برای به تصویر کشیدن واقعیت اقتصادی آن ها و نه صرفاً سوددهی مورد نظر، کاملاً احساس می شود (آمیدو و کویپو، 2015). اعتقاد بر این است که سقوط این سازمان ها ریشه در فقدان اطلاعات مالی باکیفیت و معتبر مورد نیاز برای عملیات هموار آن ها بود (ایدالو، 2008؛ جیراپورن، میلر، یون و کیم، 2008). در اصل، رسوایی های پیراغمون این نهادها را می توان پیامد مداخله یا دستکاری صورت های مالی آن ها در نظر گرفت. به گفته شن، لو و هوانگ (2015)، شیوه استفاده از روش های نوآورانه در محدوده چارچوب گزارشگری مالی برای شناسایی یا گزارش دارایی ها، درآمدها و بدهی ها به گونه ای که ذینفعان را درباره عملکرد واقعی این نهادها گمراه نماید مدیریت سوددهی گفته می شود. بسته به هدف مورد نظر، مدیریت از طریق شناسایی دیرهنگام یا نابهنگام معاملات (البته نه صرفاً بدین طریق) برای تاثیرگذاری بر سوددهی به دستکاری یا بازنمایی نادرست گزارشات مالی می پردازد (انوائوبیا، کواربای و فریگن، 2019). بنابراین، شیوه مدیریت سوددهی بازتاب واقعی عملکرد شرکت ها نبوده و لذا ظرفیت گزارشات مالی را به عنوان راهنمایی برای تصمیمات بهینه شرکت به مخاطره می اندازد (آمیدو، کافی و آکوا، 2019؛ مک نیکولز و استیوبن، 2008).

6. نتیجه گیری مطالعه حاضر به بررسی تاثیر مدیریت سوددهی بر تصمیمات ساختار سرمایه سازمان های غیرمالی ثبت شده کشورهای جنوب صحرای آفریقا می پردازد. همچنین این مطالعه در پی تعیین این مساله است که آیا حاکمیت شرکتی، به ویژه شاخص های اندازه هیات مدیره، ترکیب هیات مدیره و تنوع جنسیتی هیات مدیره، نقش کاهشی در تاثیر مدیریت سوددهی بر تصمیمات ساختار سرمایه دارند یا تقویتی. |

| بخشی از مقاله انگلیسی |

|

Abstract This study investigates the effect of earnings management and corporate governance on the capital structure decision of firms. We utilized data of non-financial firms from selected sub-Saharan African countries over the period 2008 to 2018. Both fixed and random effect regressions were the methods of analysis employed. Our findings indicate that earnings management is associated with low equity usage and by implication, high leverage levels among firms. Importantly, the presence of corporate governance was found to mitigate the high leverage implication of earnings management. We therefore recommend an improvement in corporate governance practices to minimize the occurrence of earnings management.

1 INTRODUCTION In the wake of the collapse of high-profile entities such as Enron, WorldCom, Royal Ahold, Parmalat among others, the need for firms’ reported earnings to depict their economic reality and not merely desired earnings is of much relevance (Amidu & Kuipo, 2015). It is believed that the collapse of these organizations stemmed from the absence of quality and reliable financial information required for their smooth running (Idialu, 2008; Jiraporn, Miller, Yoon, & Kim, 2008). In essence, the scandal surrounding these entities can be regarded as the aftermath of the doctoring or manipulation of their financial statements. According to Shen, Luo, and Huang (2015), the practice of using innovative ways within the confines of the financial reporting framework to characterize or report assets, incomes, and liabilities in a way that misleads stakeholders about the actual performance of the entity is referred to as earnings management. Depending on the target to be achieved, management manipulates or misrepresents reported financials through, but not limited to, the deferment or untimely recognition of transactions to influence earnings (Nwaobia, Kwarbai, & Fregene, 2019). The practice of earnings management therefore fails to give a true reflection of firms’ performance thereby compromising on the capacity of financial reports in serving as a guide to optimal corporate decisions (Amidu, Coffie, & Acquah, 2019; McNichols & Stubben, 2008).

6 CONCLUSION The study set out to examine the effect of earnings management on the capital structure decision of non-financial listed organizations from selected sub-Saharan African countries. It also sought to ascertain whether corporate governance, specifically the board size, board composition, and board gender diversity indicators, play any mitigating or reinforcing role as far as the effect of earnings management on capital structure decision is concerned. |

|

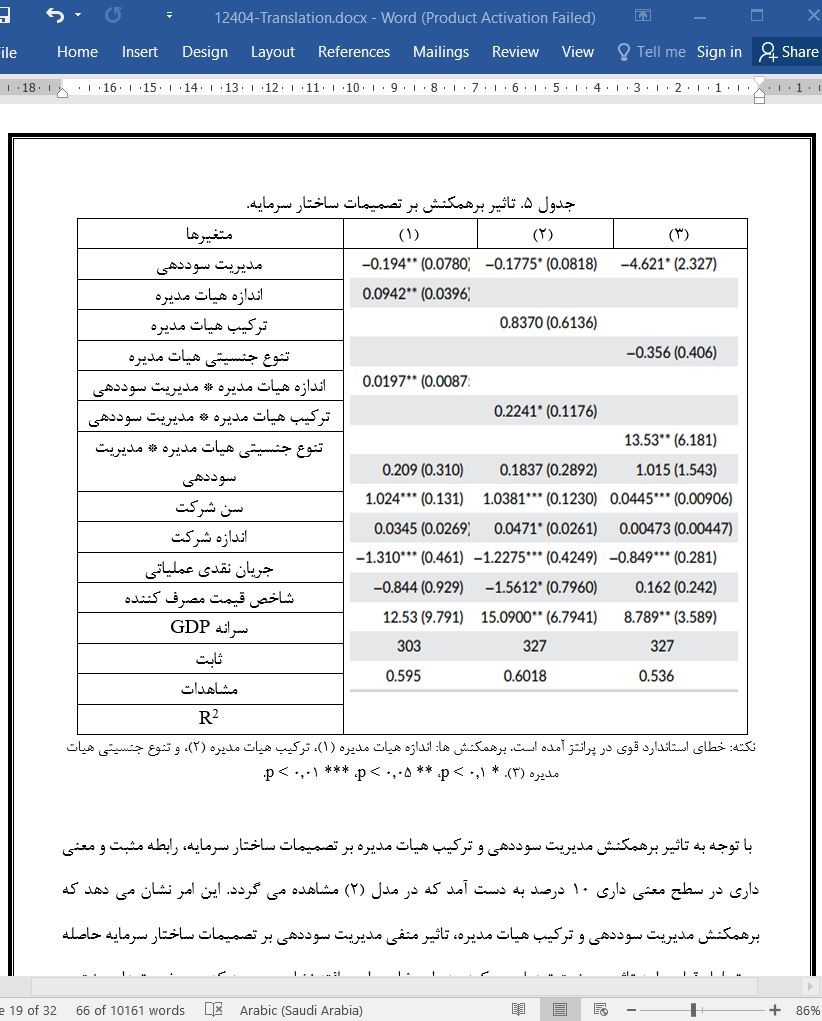

تصویری از مقاله ترجمه و تایپ شده در نرم افزار ورد |

|

|

| دانلود رایگان مقاله انگلیسی + خرید ترجمه فارسی | |

| عنوان فارسی مقاله: |

مدیریت سوددهی، ساختار سرمایه و نقش حاکمیت شرکتی: شواهدی از جنوب صحرای آفریقا |

| عنوان انگلیسی مقاله: |

Earnings management, capital structure, and the role of corporate governance: Evidence from sub-Saharan Africa |