| دانلود رایگان مقاله انگلیسی + خرید ترجمه فارسی

|

|

| عنوان فارسی مقاله: |

تصدی مدیر عامل شرکت و مدیریت درآمد |

| عنوان انگلیسی مقاله: |

CEO tenure and earnings management |

|

|

| مشخصات مقاله انگلیسی (PDF) | |

| سال انتشار | 2015 |

| تعداد صفحات مقاله انگلیسی | 20 صفحه با فرمت pdf |

| رشته های مرتبط با این مقاله | مدیریت و علوم اقتصادی |

| گرایش های مرتبط با این مقاله | مدیریت مالی، مدیریت اجرایی، مدیریت کسب و کار و اقتصاد مالی |

| مجله | مجله حسابداری و اقتصاد – Journal of Accounting and Economics |

| دانشگاه | دانشکده مدیریت، دانشگاه تگزاس دالاس، ایالات متحده آمریکا |

| کلمات کلیدی | نگرانی حرفه مدیر عامل شرکت، شهرت مدیر عامل شرکت، مشکل افق از مدیران اجرائی، خروج مدیریت سود |

| شناسه شاپا یا ISSN | ISSN 0165-4101 |

| رفرنس | دارد |

| لینک مقاله در سایت مرجع | لینک این مقاله در نشریه Elsevier |

| نشریه | Elsevier |

| مشخصات و وضعیت ترجمه فارسی این مقاله (Word) | |

| تعداد صفحات ترجمه تایپ شده با فرمت ورد با قابلیت ویرایش و فونت 14 B Nazanin | 31 صفحه |

| ترجمه عناوین تصاویر و جداول | ترجمه نشده است |

| ترجمه متون داخل تصاویر | ترجمه نشده است |

| ترجمه متون داخل جداول | ترجمه نشده است |

| درج تصاویر در فایل ترجمه | درج شده است |

| درج جداول در فایل ترجمه | درج شده است |

| درج فرمولها و محاسبات در فایل ترجمه به صورت عکس | درج شده است |

- فهرست مطالب:

چکیده

1. مقدمه

2. فرضیه پیشرفته و پیش بینی های تجربی

3. روش

4. اطلاعات و آمار توصیفی

5. نتایج تجربی

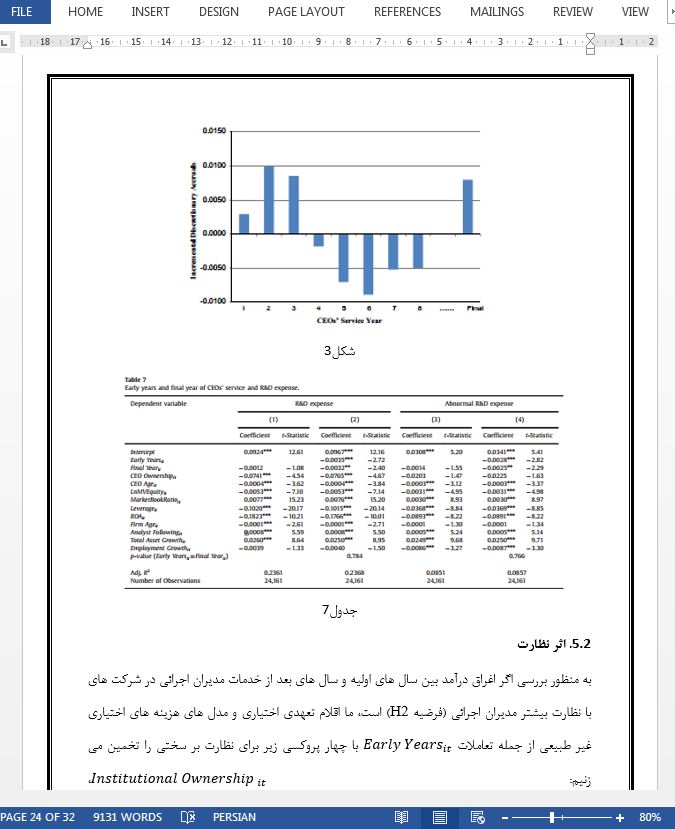

5.1. درآمد گزاف در سال های اولیه خدمات مدیران اجرائی

5.2. اثر نظارت

5.3. درآمد گزاف در سال آخر خدمت مدیران اجرائی

6. حساسیت تجزیه و تحلیل

6.1. مدیران اجرائی با ماندگاری طولانی در شرکت

6.2. انعکاس تعهدات اختیاری

6.3. هزینه تحقیق و توسعه

6.4. نوشتن بی موقع

7. نتیجه گیری

- بخشی از ترجمه:

7. نتیجه گیری

این مطالعه به بررسی تغییرات در انگیزه های مدیران اجرائی برای مدیریت درآمد شرکت های گزارش شده خود در زمان تصدی خود به عنوان مدیر عامل می پردازد. ما پیش بینی کردیم که در سال های اولیه خدماتشان، زمانی که بازار در مورد توانایی خود نامطمئن تر است، آنها انگیزه های بیشتری برای درآمد گزاف در تاثیر مطلوب درک بازار دارند. برای دوره نمونه 1992-2010، ما نشان می دهیم، همانطور که انتظار می رود، درآمد گزاف در سال های اولیه بیشتر از سال های بعد از خدمات مدیران اجرائی است و این افزایش اغراق ROA حدود 25 درصد به طور متوسط گزارش شده است. این نتایج قوی برای استفاده از اقدامات مختلف مدیریت درآمد، به طور خاص، اقلام تعهدی اختیاری، هزینه های غیر طبیعی اختیاری، مانند هزینه تحقیق و توسعه، و آیتم های خاص می باشد. ما همچنین نشان می دهیم، همانطور که انتظار می رود، تفاوت درآمد گزاف بین سال های اولیه و سال های بعد از خدمات مدیران اجرائی کمتر در شرکت های با نظارت قوی تر، پروکسی با مالکیت نهادی، تحلیلگری زیرین، وابستگی در هیئت مدیره، و کمیته ی حسابرسی مستقل رسما بیان شده است. در نهایت، یافته های ما یک مفهوم برای آزمون درآمد گزاف توسط مدیران اجرائی اخراجی در سال آخر دارد. این آزمایشات می توانند نتایج گمراه کننده بدون کنترل برای درآمد گزاف در سال های اولیه خدمات خود ارائه کنند.

- بخشی از مقاله انگلیسی:

7. Conclusion

This study examines changes in CEOs’ incentives to manage their firms’ reported earnings during their tenure as CEO. We predict that in the early years of their service, when the market is more uncertain about their ability, they have greater incentives to overstate earnings to favorably influence the market’s perception. For the sample period 1992–2010, we show that, as expected, earnings overstatement is greater in the early years than in the later years of CEOs’ service and that this overstatement increases reported ROA by about 25% on average. These results are robust to using different earnings management measures, specifically, discretionary accruals, abnormal discretionary expenses, such as R&D expense, and special items. We also show that, as expected, the difference in the overstatement of earnings between the early and the later years of CEOs’ service is less pronounced in firms with stronger monitoring, proxied by institutional ownership, analyst following, board independence, and audit committee independence. Finally, our findings have an implication for the tests of earnings overstatement by departing CEOs in their final year. These tests can provide misleading results without a control for earnings overstatement in the early years of their service.

|

تصویری از مقاله ترجمه و تایپ شده در نرم افزار ورد |

|

|

| دانلود رایگان مقاله انگلیسی + خرید ترجمه فارسی

|

|

| عنوان فارسی مقاله: |

مدیریت سود و تصدی مدیر |

| عنوان انگلیسی مقاله: |

CEO tenure and earnings management |

|

|