این مقاله انگلیسی ISI در نشریه الزویر در 18 صفحه در سال 2018 منتشر شده و ترجمه آن 29 صفحه میباشد. کیفیت ترجمه این مقاله ویژه – طلایی ⭐️⭐️⭐️ بوده و به صورت کامل ترجمه شده است.

| دانلود رایگان مقاله انگلیسی + خرید ترجمه فارسی | |

| عنوان فارسی مقاله: |

تاثیر اجرای حسابداری بر کیفیت سود بانک ها: پیامدهای مقررات بانکی و بحران مالی جهانی |

| عنوان انگلیسی مقاله: |

The influence of accounting enforcement on earnings quality of banks: Implications of bank regulation and the global financial crisis |

|

|

|

| مشخصات مقاله انگلیسی | |

| فرمت مقاله انگلیسی | pdf و ورد تایپ شده با قابلیت ویرایش |

| سال انتشار | 2018 |

| تعداد صفحات مقاله انگلیسی | 18 صفحه با فرمت pdf |

| نوع مقاله | ISI |

| نوع نگارش | مقاله پژوهشی (Research article) |

| نوع ارائه مقاله | ژورنال |

| رشته های مرتبط با این مقاله | حسابداری، اقتصاد، مدیریت |

| گرایش های مرتبط با این مقاله | حسابداری مالی، بانکداری، اقتصاد مالی، مهندسی مالی و ریسک و حسابرسی |

| چاپ شده در مجله (ژورنال) | مجله حسابداری و سیاست عمومی – Journal of Accounting and Public Policy |

| کلمات کلیدی | اجرای حسابرسی، مقررات بانکی، کیفیت سود، مقررات کاهش وام، معیارهای سود، بحران مالی جهانی |

| کلمات کلیدی انگلیسی | Accounting enforcement – Bank regulation – Earnings quality – Loan loss provisions – Earnings benchmarks – Global financial crisis |

| ارائه شده از دانشگاه | دانشکده کسب و کار Schulich، دانشگاه یورک، تورنتو، کانادا |

| نمایه (index) | scopus – master journals – JCR |

| نویسندگان | Lorenzo Dal Masoa – Kiridaran Kanagaretnamb – Gerald J. Loboc – Simone Terzanid |

| شناسه شاپا یا ISSN | 0278-4254 |

| شناسه دیجیتال – doi | https://doi.org/10.1016/j.jaccpubpol.2018.09.003 |

| ایمپکت فاکتور(IF) مجله | 2.643 در سال 2020 |

| شاخص H_index مجله | 75 در سال 2021 |

| شاخص SJR مجله | 1.264 در سال 2020 |

| شاخص Q یا Quartile (چارک) | Q1 در سال 2020 |

| بیس | نیست ☓ |

| مدل مفهومی | ندارد ☓ |

| پرسشنامه | ندارد ☓ |

| متغیر | ندارد ☓ |

| فرضیه | ندارد ☓ |

| رفرنس | دارای رفرنس در داخل متن و انتهای مقاله ✓ |

| کد محصول | 12094 |

| لینک مقاله در سایت مرجع | لینک این مقاله در سایت Elsevier |

| نشریه | الزویر – Elsevier |

| مشخصات و وضعیت ترجمه فارسی این مقاله | |

| فرمت ترجمه مقاله | pdf و ورد تایپ شده با قابلیت ویرایش |

| وضعیت ترجمه | انجام شده و آماده دانلود |

| کیفیت ترجمه | ویژه – طلایی ⭐️⭐️⭐️ |

| تعداد صفحات ترجمه تایپ شده با فرمت ورد با قابلیت ویرایش | 29 (2 صفحه رفرنس انگلیسی) صفحه با فونت 14 B Nazanin |

| ترجمه عناوین تصاویر و جداول | ترجمه شده است ✓ |

| ترجمه متون داخل تصاویر | ترجمه شده است ✓ |

| ترجمه متون داخل جداول | ترجمه شده است ✓ |

| ترجمه ضمیمه | ترجمه نشده است ☓ |

| ترجمه پاورقی | ترجمه شده است ✓ |

| درج تصاویر در فایل ترجمه | درج شده است ✓ |

| درج جداول در فایل ترجمه | درج شده است ✓ |

| درج فرمولها و محاسبات در فایل ترجمه | به صورت عکس درج شده است ✓ |

| منابع داخل متن | به صورت فارسی درج شده است ✓ |

| منابع انتهای متن | به صورت انگلیسی درج شده است ✓ |

| فهرست مطالب |

|

چکیده |

| بخشی از ترجمه |

|

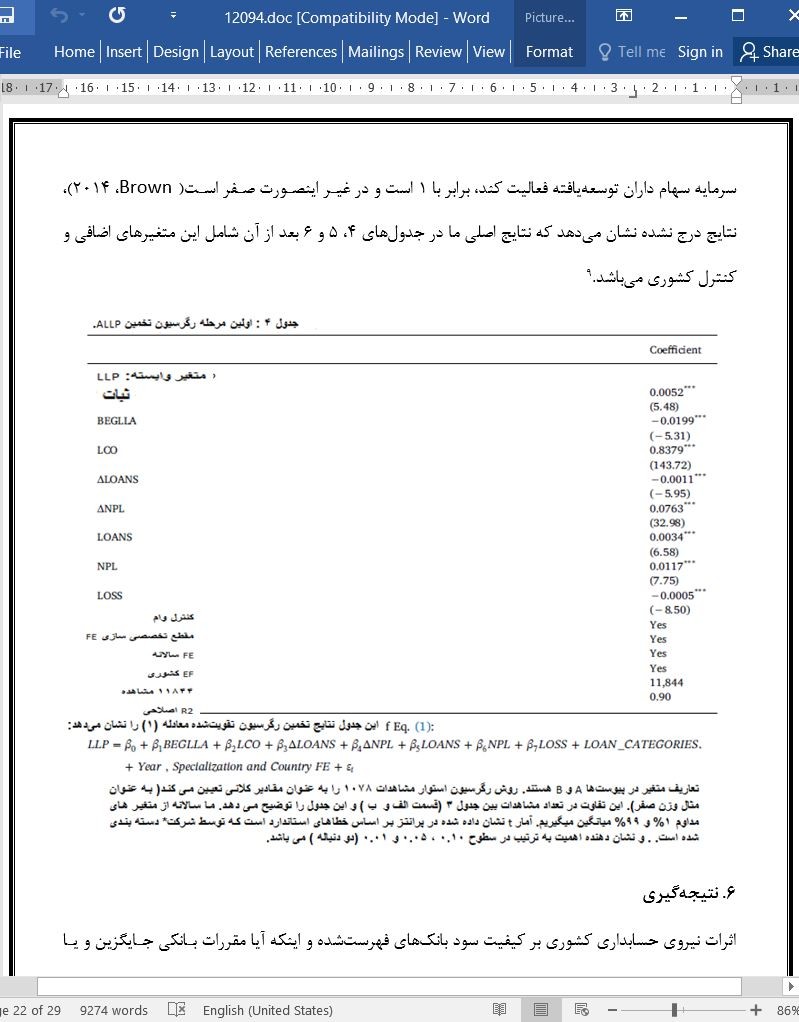

چکیده اثرات نیروی حسابداری سطح کشوری بر کیفیت سود بانکها و اینکه آیا مقررات بانکی جایگزین و یا مکمل تاثیر اعمال حسابداری بر کیفیت سود بانکی هستند را مطالعه میکنیم. همچنین بررسی میکنیم که آیا تاثیر اعمال حسابداری بر کیفیت سود بانک بعد از بحران مالی جهانی تغییر کردهاست. با استفاده از نمونهای از بانکهای فهرستشده از ۴۰ کشور بین سالهای ۲۰۰۱ تا ۲۰۱۴، و مقررات فقدان وام غیر عادی (ALLP)به عنوان نماینده اصلی کیفیت سود، یک ارتباط قوی بین نیروی حسابداری و کیفیت سود بانک را ثبت میکنیم. خصوصا، افزایش نیروی کار، سطح ALLP را کاهش داده و تمایل به مدیریت سود را کاهش میدهد تا از ضرر جلوگیری شود. علاوه بر این، شواهدی تجربی را ارائه میکنیم که مقررات بانکی تاثیر اعمال حسابداری بر کیفیت سود بانکی را تکمیل میکند. در نهایت، برخلاف دوره پیش از بحران، یک ارتباط مثبت بین نیروی اجرایی و کاهش سود در دوره پس از بحران پیدا کردیم، که نشان میدهد اجرای قوی حسابرسی با سود محافظه کارانه تر و ذخایر زیان آور مرتبط است. به طور کلی، نتایج نشان میدهد که اجرای حسابداری مدیریت فرصتطلبانه سود را کاهش میدهد. ۱ مقدمه به بررسی رابطه بین اجرای حسابداری در سطح کشور و کیفیت سود بانکها برای نمونه از بانکهای بینالمللی فهرستشده میپردازیم. ابتدا بررسی میکنیم که چگونه اعمال حسابداری به خودی خود به کیفیت سود بانک مربوط میشود و سپس به بررسی مفاهیم مقررات بانکی در رابطه با کیفیت سود حسابداری میپردازیم. همچنین بررسی میکنیم که آیا تاثیر اعمال حسابداری بر مدیریت سود پس از بحران مالی جهانی تغییر کردهاست. 6 نتیجهگیری اثرات نیروی حسابداری کشوری بر کیفیت سود بانکهای فهرستشده و اینکه آیا مقررات بانکی جایگزین و یا مکمل تاثیر اعمال حسابداری بر کیفیت سود بانکی هستند را مطالعه میکنیم. از ارزش مطلق مقررات اتلاف وام غیر عادی (ALLP)، مالیات بر درآمد / کاهش درآمد، و میزان مدیریت سود برای جلوگیری از کاهش تاثیر اعمال حسابداری بر کیفیت سود استفاده میکنیم. نمونهای از بانکهای فهرستشده در پایگاه اطلاعاتی BankScope را به نمایندگی از ۴۰ کشور بین سالهای ۲۰۰۱ و ۲۰۱۴ برای آزمایش پیشبینیهای خود بکار میبریم. سه سوال را بررسی میکنیم. اول، بررسی میکنیم که آیا نیروی اجرای حسابداری کیفیت سود بانکها را افزایش میدهد یا خیر. دوم، بررسی میکنیم که آیا مقررات بانکی تاثیر اعمال حسابداری بر کیفیت سود را تکمیل یا جایگزین میکند. سوم، بررسی میکنیم که آیا تاثیر اعمال حسابداری بر کیفیت سود بانکی پس از بحران مالی تغییر کردهاست. |

| بخشی از مقاله انگلیسی |

|

Abstract We study the effects of country-level accounting enforcement on earnings quality of banks and whether bank regulation substitutes or complements the effect of accounting enforcement on bank earnings quality. We also examine whether the influence of accounting enforcement on bank earnings quality changed after the global financial crisis. Using a sample of listed banks from 40 countries between 2001 and 2014, and abnormal loan loss provisions (ALLP) as our main proxy for earnings quality, we document a consistent and strong association between accounting enforcement and bank earnings quality. More specifically, an increase in accounting enforcement decreases the level of ALLP and decreases the propensity to manage earnings to avoid losses. Furthermore, we provide empirical evidence that bank regulation complements the effect of accounting enforcement on bank earnings quality. Finally, unlike in the pre-crisis period, we find a positive association between accounting enforcement and income-decreasing ALLP in the post-crisis period, which indicates that stronger accounting enforcement is associated with more conservative earnings and higher loan loss reserves. Overall, our results indicate that accounting enforcement reduces opportunistic earnings management. 1 Introduction We investigate the relation between country-level accounting enforcement and earnings quality of banks for a sample of publiclylisted international banks. We first examine how accounting enforcement by itself relates to bank earnings quality and then we examine the implications of bank regulation for the accounting enforcement-earnings quality relation. We also study whether the effect of accounting enforcement on earnings management changed after the global financial crisis. 6 Conclusion We study the effects of country-level accounting enforcement on earnings quality of listed banks and whether bank regulation substitutes or complements the effect of accounting enforcement on bank earnings quality. We use the absolute value of abnormal loan loss provisions (ALLP), income-increasing ALLP, and income-decreasing ALLP, and the extent of earnings management to avoid a loss to test the impact of accounting enforcement on earnings quality. We employ a sample of listed banks from the BankScope database representing 40 countries between 2001 and 2014 to test our predictions. We examine three questions. First, we examine whether accounting enforcement enhances the earnings quality of banks. Second, we examine whether bank regulation complements or substitutes the effect of accounting enforcement on earnings quality. Third, we examine whether the influence of accounting enforcement on bank earnings quality has changed after the financial crisis. |

|

تصویری از مقاله ترجمه و تایپ شده در نرم افزار ورد |

|

|

| دانلود رایگان مقاله انگلیسی + خرید ترجمه فارسی | |

| عنوان فارسی مقاله: |

تاثیر اجرای حسابداری بر کیفیت سود بانک ها: پیامدهای مقررات بانکی و بحران مالی جهانی |

| عنوان انگلیسی مقاله: |

The influence of accounting enforcement on earnings quality of banks: Implications of bank regulation and the global financial crisis |

|

|

|