این مقاله انگلیسی ISI در نشریه الزویر در 9 صفحه در سال 2018 منتشر شده و ترجمه آن 23 صفحه میباشد. کیفیت ترجمه این مقاله ویژه – طلایی ⭐️⭐️⭐️ بوده و به صورت کامل ترجمه شده است.

| دانلود رایگان مقاله انگلیسی + خرید ترجمه فارسی | |

| عنوان فارسی مقاله: |

بررسی میزان انعکاس عملکرد حسابداری متداول به واسطه کتابهای درسی حسابداری مقدماتی |

| عنوان انگلیسی مقاله: |

How well do our introductory accounting text books reflect current accounting practice? |

|

|

|

| مشخصات مقاله انگلیسی | |

| فرمت مقاله انگلیسی | pdf و ورد تایپ شده با قابلیت ویرایش |

| سال انتشار | 2018 |

| تعداد صفحات مقاله انگلیسی | 9 صفحه با فرمت pdf |

| نوع مقاله | ISI |

| نوع نگارش | مقاله پژوهشی (Research Article) |

| نوع ارائه مقاله | ژورنال |

| رشته های مرتبط با این مقاله | حسابداری |

| گرایش های مرتبط با این مقاله | حسابداری مالی، حسابداری خدمات عمومی |

| چاپ شده در مجله (ژورنال) | مجله آموزش حسابداری – Journal of Accounting Education |

| کلمات کلیدی | آموزش حسابداری، حسابداری مقدماتی، کتاب های درسی حسابداری |

| کلمات کلیدی انگلیسی | Accounting education – Introductory accounting – Accounting textbooks |

| ارائه شده از دانشگاه | دانشکده تجارت، دانشگاه صنعتی اوکلند، اوکلند، نیوزلند |

| نمایه (index) | Scopus |

| نویسندگان | Paul K. Wells |

| شناسه شاپا یا ISSN | 0748-5751 |

| شناسه دیجیتال – doi | https://doi.org/10.1016/j.jaccedu.2017.12.003 |

| ایمپکت فاکتور(IF) مجله | 2.760 در سال 2020 |

| شاخص H_index مجله | 35 در سال 2021 |

| شاخص SJR مجله | 0.931 در سال 2020 |

| شاخص Q یا Quartile (چارک) | Q1 در سال 2020 |

| بیس | است ✓ |

| مدل مفهومی | دارد ✓ |

| پرسشنامه | ندارد ☓ |

| متغیر | ندارد ☓ |

| فرضیه | ندارد ☓ |

| رفرنس | دارای رفرنس در داخل متن و انتهای مقاله ✓ |

| کد محصول | 11980 |

| لینک مقاله در سایت مرجع | لینک این مقاله در سایت Elsevier |

| نشریه | الزویر – Elsevier |

| مشخصات و وضعیت ترجمه فارسی این مقاله | |

| فرمت ترجمه مقاله | pdf و ورد تایپ شده با قابلیت ویرایش |

| وضعیت ترجمه | انجام شده و آماده دانلود |

| کیفیت ترجمه | ویژه – طلایی ⭐️⭐️⭐️ |

| تعداد صفحات ترجمه تایپ شده با فرمت ورد با قابلیت ویرایش | 23 (2 صفحه رفرنس انگلیسی) صفحه با فونت 14 B Nazanin |

| ترجمه عناوین تصاویر و جداول | ترجمه شده است ✓ |

| ترجمه متون داخل تصاویر | ترجمه شده است ✓ |

| ترجمه متون داخل جداول | ترجمه شده است ✓ |

| ترجمه ضمیمه | ندارد ☓ |

| ترجمه پاورقی | ندارد ☓ |

| درج تصاویر در فایل ترجمه | درج شده است ✓ |

| درج جداول در فایل ترجمه | درج شده است ✓ |

| درج فرمولها و محاسبات در فایل ترجمه | ندارد ☓ |

| منابع داخل متن | ترجمه شده است ✓ |

| منابع انتهای متن | به صورت انگلیسی درج شده است ✓ |

| فهرست مطالب |

|

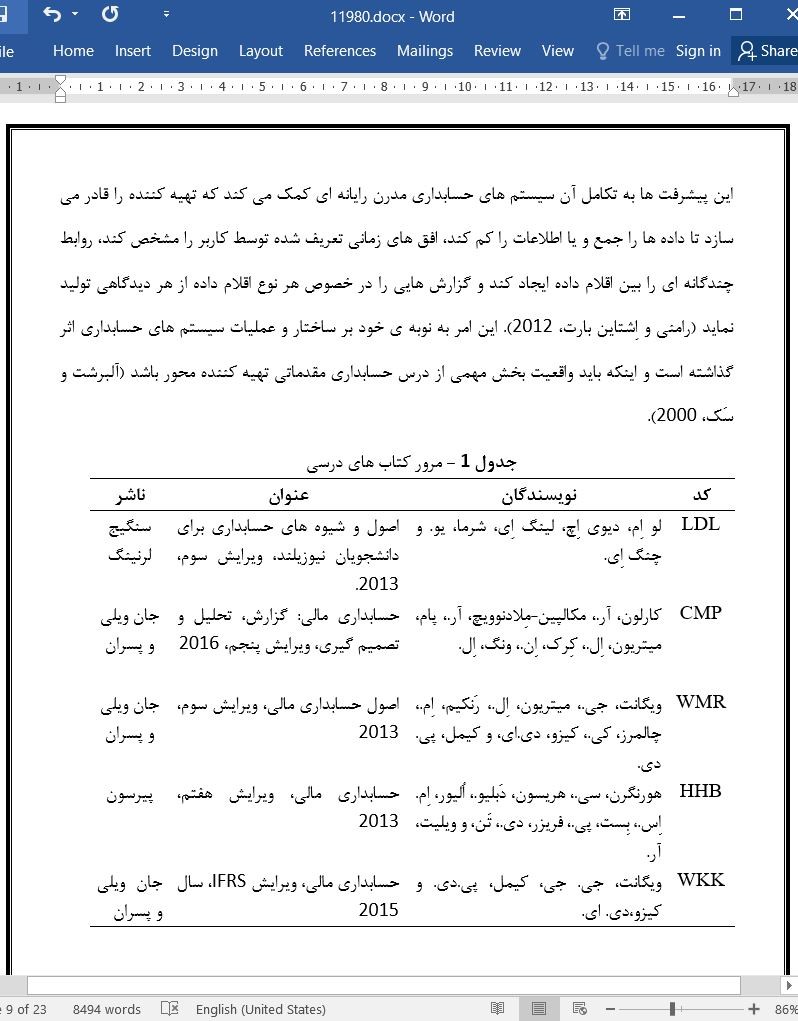

چکیده 1. مقدمه 2. پیشینه ی پژوهش 3. نقش متغیر حسابداری و حسابداران 4. طرح پژوهش 5. یافته ها 5.1. اصول و شیوه های حسابداری برای دانشجویان نیوزیلند، ویرایش سوم، 2013 5.2 حسابداری مالی، ویرایش هفتم، 2013 5.3. اصول حسابداری مالی، ویرایش سوم، 2013 5.4. حسابداری مالی، ویرایش IFRS، سال 2015 5.5. حسابداری مالی: گزارش، تحلیل و تصمیم گیری. ویرایش پنجم، 2016 5.6. خلاصه 6. تشریح مطالب 6.1. عوامل بافتی تأثیرگذار 6.2. تأثیرات فناوی 6.3 پیامدها 7. نتیجه گیری سپاسگزاری منابع |

| بخشی از ترجمه |

|

چکیده بسیاری از پژوهش های قابل ملاحظه به این نتیجه رسیده اند که آموزش حسابداری در برداشت های محدود و کلیشه ای دانشجویان از ثبت رویدادها در حسابداری دخیل است و بین آموزش حسابداری و عمل حسابداری رابطه ای وجود ندارد. با این حال، پژوهش های اندکی در خصوص علّت این رویداد انجام شده است. پژوهش پیش رو، به بررسی این موضوع می پردازد که کتاب های درسی حسابداری تهیه کننده محور که در دانشگاه های نیوزلند تدریس می شود چگونه بر این مسائل تأثیر می گذارد. نظر به اینکه سه کتاب درسی از پنج کتاب درسی تدریس شده اقتباسی مجاز از کتاب های درسی آمریکایی و یکی از آنها کتاب درسی آمریکایی است، یافته هایی این پژوهش پیامدهایی برای آموزگاران و نویسنده گانی خارج از نیوزلند خواهد داشت. این مقاله، در تلاشی برای بهتر نشان دادن شیوه ی حسابداری، از ناشران و نویسنده گان کتاب های درسی می خواهد تا بافت جامع تری را که در محدوده ی آن حسابداری مؤثر واقع می شود و تأثیر فناوری بر فرآیند حسابداری موجود را شناسایی کنند.

1. مقدمه مقاله ی «کمیسیون پیشرفت ها» (2012، ص. 11) نگرانی خود را در این خصوص ابراز می کند که «دانشجویان در معرض آن دسته از اطلاعات فنی و حرفه محوری هستندکه آنان را از دنیایی واقعی و پیچیده جدا می سازد که به آن محدود شده اند». این یافته نشان می دهد که شکافی بین آموزش حسابداری به صورت تئوری و عملی آن وجود دارد. این نگرانی بیشتر می شود وقتی که این یافته پدیده ای جدید نیستند (آلبرشت و سَک، 2000؛ انجمن حسابداری آمریکا، 1986؛ آرتور آندرسن و همکاران، 1989).

7. نتیجه گیری پنجاه سال گذشته است از زمانی که انجمن حسابداری آمریکا (1966) بیان کرد که تعریف جامع تر و فراگیرتری از حسابداری لازم است. اگرچه بیشتر کتاب های درسی مقدماتی تعاریف متفاوتی را در خصوص حسابداری ارائه داده اند، تعداد کمی(اگر وجود داشته باشد) به ظاهر کلّیت این تعریف را دربر می گیرند، که ناشی از عدم موفقیت در ارائه ی دقیق و گستره ی شیوه ی متداول حسابداری می باشد. این بررسی نشان می دهد که تمرکز بر ثبت رویدادها به طور مستمر در کتاب های درسی یعنی درست همان کاری که دانشگاه های نیوزیلند انجام می دهند ، دانشجویانی که در آینده می خواهند حسابدار شوند را از نقش های گوناگون حسابداران مطلع نخواهد کرد. این یافته می تواند منجر به جذب دانشجویانی شود که استعدادها و توانایی های لازم برای کار موفق در حرفه ی حسابداری را ندارند. این موضوع می تواند دانشجویان عالی و خوب را از انتخاب رشته ی حسابداری ناامیدکند. با توجه به اینکه چهار کتاب از پنج کتاب درسی ارائه شده یا اقتباس هایی از کتابب های درسی ایالات متحده هستند و یا در ایالات متحده منتشر شده اند، پیامدهای یافته های این پژوهش فراتر از نیوزیلند است. |

| بخشی از مقاله انگلیسی |

|

Abstract A significant body of research has found that accounting education contributes to the narrow and stereotypical scorekeeping perceptions students have of accounting, and that there is a disconnect between accounting education and practice. However, there has only been limited research into why this has occurred. This study examines how the preparer-focused accounting textbooks adopted by New Zealand universities contribute to these concerns. Given that three of the five adopted textbooks are authorised adaptations of American textbooks and one is an American textbook, these findings will have implications for educators and authors beyond New Zealand. In an effort to better reflect accounting practice, this paper calls on authors and publishers of textbooks to acknowledge the wider context within which accounting operates, and the influence of technology on the accounting process as currently practised.

1. Introduction The Pathways Commission (2012, p. 11) has expressed concern that “students are exposed to technical material in a vocationfocused way that is dis-embodied from the complex real world to which students are bound.” This finding suggests that there is a gap between theory and practice in accounting education. It is of even greater concern that this finding is not just a recent phenomenon (Albrecht & Sack, 2000; American Accounting Association, 1986; Arthur Andersen et al., 1989).

7. Conclusion Fifty years have elapsed since the AAA (1966) called for a broader and more inclusive definition of accounting. Although most introductory textbooks have adopted variations of this definition, few if any appear to have embraced the inclusiveness of this definition, resulting in a failure to reflect accurately the depth and breadth of current accounting practice. This review found that the continued scorekeeping focus in the textbooks adopted by NZ universities does not inform future accountants of the diverse roles performed by accountants. This finding may lead to the recruitment of students who lack the required skills and capabilities to contribute successfully to the accounting profession. This may discourage the brightest and best students from selecting an accounting major. Given that four of the five textbooks adopted are either adaptations of US textbooks or published in the US, these findings will have implications beyond New Zealand. |

|

تصویری از مقاله ترجمه و تایپ شده در نرم افزار ورد |

|

|

| دانلود رایگان مقاله انگلیسی + خرید ترجمه فارسی | |

| عنوان فارسی مقاله: |

بررسی میزان انعکاس عملکرد حسابداری متداول به واسطه کتابهای درسی حسابداری مقدماتی |

| عنوان انگلیسی مقاله: |

How well do our introductory accounting text books reflect current accounting practice? |

|

|

|