این مقاله انگلیسی ISI در نشریه امرالد در 20 صفحه در سال 2018 منتشر شده و ترجمه آن 26 صفحه میباشد. کیفیت ترجمه این مقاله ویژه – طلایی ⭐️⭐️⭐️ بوده و به صورت کامل ترجمه شده است.

| دانلود رایگان مقاله انگلیسی + خرید ترجمه فارسی | |

| عنوان فارسی مقاله: |

ارتباط حسابداری مدیریت استراتژیک و سیستمهای مدیریت کیفیت |

| عنوان انگلیسی مقاله: |

Linking strategic management accounting and quality management systems |

|

|

|

| مشخصات مقاله انگلیسی | |

| فرمت مقاله انگلیسی | pdf و ورد تایپ شده با قابلیت ویرایش |

| سال انتشار | 2018 |

| تعداد صفحات مقاله انگلیسی | 20 صفحه با فرمت pdf |

| نوع مقاله | ISI |

| نوع نگارش | مقاله پژوهشی (Research Article) |

| نوع ارائه مقاله | ژورنال |

| رشته های مرتبط با این مقاله | حسابداری و مدیریت |

| گرایش های مرتبط با این مقاله | حسابداری مالی، حسابداری مدیریت، مدیریت کیفیت و بهره وری |

| چاپ شده در مجله (ژورنال) | مجله مدیریت فرآیند تجارت – Business Process Management Journal |

| کلمات کلیدی | مدیریت کیفیت، ISO 9000 ، حسابداری مدیریت، حسابداری مدیریت استراتژیک |

| کلمات کلیدی انگلیسی | Quality management – ISO 9000 – Management accounting – Strategic management accounting |

| ارائه شده از دانشگاه | ویلا ماریا ، آرژانتین |

| نمایه (index) | scopus – master journals – JCR |

| نویسندگان | Leonardo Sedevich-Fons |

| شناسه شاپا یا ISSN | 1463-7154 |

| شناسه دیجیتال – doi | https://doi.org/10.1108/BPMJ-02-2018-0038 |

| ایمپکت فاکتور(IF) مجله | 3.614 در سال 2020 |

| شاخص H_index مجله | 81 در سال 2021 |

| شاخص SJR مجله | 0.671 در سال 2020 |

| شاخص Q یا Quartile (چارک) | Q1 در سال 2020 |

| بیس | نیست ☓ |

| مدل مفهومی | ندارد ☓ |

| پرسشنامه | ندارد ☓ |

| متغیر | ندارد ☓ |

| فرضیه | ندارد ☓ |

| رفرنس | دارای رفرنس در داخل متن و انتهای مقاله ✓ |

| کد محصول | 11791 |

| لینک مقاله در سایت مرجع | لینک این مقاله در سایت Emeraldinsight |

| نشریه | امرالد – Emeraldinsight |

| مشخصات و وضعیت ترجمه فارسی این مقاله | |

| فرمت ترجمه مقاله | pdf و ورد تایپ شده با قابلیت ویرایش |

| وضعیت ترجمه | انجام شده و آماده دانلود |

| کیفیت ترجمه | ویژه – طلایی ⭐️⭐️⭐️ |

| تعداد صفحات ترجمه تایپ شده با فرمت ورد با قابلیت ویرایش | 26 (6 صفحه رفرنس انگلیسی) صفحه با فونت 14 B Nazanin |

| ترجمه عناوین تصاویر و جداول | ترجمه شده است ✓ |

| ترجمه متون داخل تصاویر | ترجمه نشده است ☓ |

| ترجمه متون داخل جداول | ترجمه نشده است ☓ |

| ترجمه ضمیمه | ندارد ☓ |

| ترجمه پاورقی | ندارد ☓ |

| درج تصاویر در فایل ترجمه | درج شده است ✓ |

| درج جداول در فایل ترجمه | درج شده است ✓ |

| درج فرمولها و محاسبات در فایل ترجمه | ندارد ☓ |

| منابع داخل متن | ترجمه شده است ✓ |

| منابع انتهای متن | به صورت انگلیسی درج شده است ✓ |

| فهرست مطالب |

|

چکیده 1.مقدمه 2.حسابداری مدیریت استراتژیکSMA 2.1تعریف و ابزارها 2.2گسترش و کاهشSMA 3.سیستم مدیریت کیفیتQMS ایزو9000 3.1الزامات و رهنمودهایی برای پیاده سازی و اجرای ایزو9000 3.2بهره برداری محدود از QMS ایزو9000 4.دلایلی برای ترکیبSMA و QMS 4.1مزایای بالقوه ی ترکیبSMA و QMS 4.2زمینه و سابقه ای در مورد ارتباطات بین حسابداری مدیریت و مدیریت کیفیت: 5.یکپارچه سازی SMA و QMS 5.1سازگاری نظری بینSMA و QMS: 5.2QMS حسابداری استراتژیک 6.خلاصه و نتیجه گیری منابع |

| بخشی از ترجمه |

|

چکیده هدف: مدیریت کیفیت به دلیل تاثیرات قابل توجه بر عملکرد و اتخاذ و به کارگیری زیاد توسط سازمان ها، حیطه ی مورد توجه در بین فعالان حسابداری مدیریت و دانشمندان است. بنابراین، هدف این مقاله، کشف روابط بین این دو رشته ی گسترده و تامین رهنمودهایی برای توجه و ملاحظات مشترک آن ها است. طرح/متدولوژی/رویکرد: دو نوآوری مدیریت به صورت جزئی مورد تجزیه و تحلیل قرار می گیرند: حسابداری مدیریت استراتژیکSMA و ایزو9000سیستم مدیریت کیفیتQMS. این تحلیل شامل مروری بر ادبیات مربوط به هر دو چارچوب و شناسایی مزایای مربوط به کاربرد همزمان آن ها است و طراحی مدل جامعی را بیان می کند که اصول فردی را یکپارچه می سازد. یافته ها: نتیجه گیری می شود که این طرح های مدیریت از دیدگاه نظری مکمل هم هستند و پیاده سازی ترکیبی آن ها می تواند به سازمان ها کمک کند تا عملکرد کلی خود را بهبود بخشند. هم چنین بحث می شود که استفاده و کاربرد ان ها می تواند گسترش و توسعه ی تکنیک هایSMA و بهره برداری کامل از QMS را تسهیل نماید. منشا/ارزش: یک سیستم مدیریت جدیدکه ترکیبی از ابزارهایSMA را در QMS سنتی ترکیب می کند، معرفی می شود و برخی توصیه ها و پیشنهادات برای کاربرد عملی آن ارائه می گردد.

1.مقدمه در طول چند سال گذشته، ادبیات حسابداری مدیریت، تاثیر فزاینده و رو به رشد مدیریت کیفیت بر سیستم های کنترل مدیریت را شناسایی کرده است. با این وجود، مطالعات علمی که رهنمودهایی را برای یکپارچه سازی این دو موضوع و رشته ی مجزا فراهم می کنند، هنوز اندک و کمیاب است. به دلیل تمرکز استراتژیک آن، تعامل قوی با فرایندهای عملیاتی و ارتباطات مستقیم با بخش های مختلف، حسابداری مدیریت استراتژیکSMA، رابطه ی مناسبی را بین فعالیت های حسابداری مدیریت و برنامه های سنتی کیفیت اشکار می سازد.

6.خلاصه و نتیجه گیری: می توان ادعا کرد که ارتباط بین حسابداری مدیریت و مدیریت کیفیت اخیرا در ادبیات شناسایی شده است. در طول چند دهه ی گذشته، چندین نفر از دانشمندان حسابداری مدیریت بر اهمیت در نظر گرفتن پیامدهای اصولTQM هنگام توسعه ی مدل های جدید کنترل مدیریت، تاکید کرده اند(هیلتون2005 جانسون1994کاپلان1983 شانک1995). متخصصان مدیریت کیفیت مزایای ترکیب مولفه های مالی و حسابداری را در برنامه های کیفیت تایید کرده اند(گرینا1998 تامسون2006 سوور2007). علاوه براین، برخی از یافته های کلی در مورد تاثیرات متقابل این دو رشته در ژورنال های بین المللی گزارش شده اند. هدف این مقاله، ارائه ی این روند و رویکرد یکپارچه از طریق بهره برداری روابط بین دو چارچوب خاص است:SMA و QMS. |

| بخشی از مقاله انگلیسی |

|

Abstract Purpose – Quality management is gradually becoming an area of interest among management accounting practitioners and scholars because of its significant effects on performance and increasing adoption by organizations. Therefore, the purpose of this paper is to explore the relationships between these two broad disciplines and provide guidelines for their joint consideration. Design/methodology/approach – Two specific management innovations are analyzed in detail: strategic management accounting (SMA) and ISO 9000 quality management system (QMS). Such an analysis includes a literature review of both frameworks, the identification of benefits associated with their simultaneous application and the design of a comprehensive model integrating their individual principles. Findings – It is concluded that these management schemes are compatible and complementary from a theoretical standpoint; and that, therefore, their combined implementation might help organizations improve overall performance. It is also argued here that their use in conjunction could facilitate the spread of SMA techniques and the full exploitation of QMSs. Originality/value – A new management system proposing the incorporation of SMA tools into traditional QMSs is introduced, and some recommendations for its practical use are presented.

1. Introduction During the last few years, management accounting literature has progressively recognized the growing influence of quality management on management control systems. Nevertheless, academic studies providing guidelines for the integration of these two distinct disciplines in practice are still scarce. Due to its strategic focus, strong interaction with operational processes and direct connections with different interested parties, strategic management accounting (SMA) appears as a possible link between conventional managerial accounting practices and traditional quality programs.

6. Summary and conclusions It can be claimed that, although rather superficially, the association between management accounting and quality management has lately begun to be addressed in literature. During the last few decades, several management accounting scholars have stressed the importance of considering the implications of TQM principles when developing new management control models (see Hilton, 2005; Johnson, 1994; Kaplan, 1983; Shank and Govindarajan, 1995). Coincidentally, quality management specialists have started to acknowledge the advantages of incorporating accounting and financial components into quality programs (see Gryna, 1998; Rodchua, 2006; Schiffauerova and Thomson, 2006; Sower et al., 2007; Tye et al., 2011). Furthermore, some general findings about the reciprocal effects of these two disciplines when applied in conjunction have been reported in international journals (Fullerton et al., 2014; Hoque and Alam, 1999; Modell, 2009). The aim of this paper is to contribute to this integrative trend through the exploration of the relationships between two specific frameworks: SMA and QMS |

|

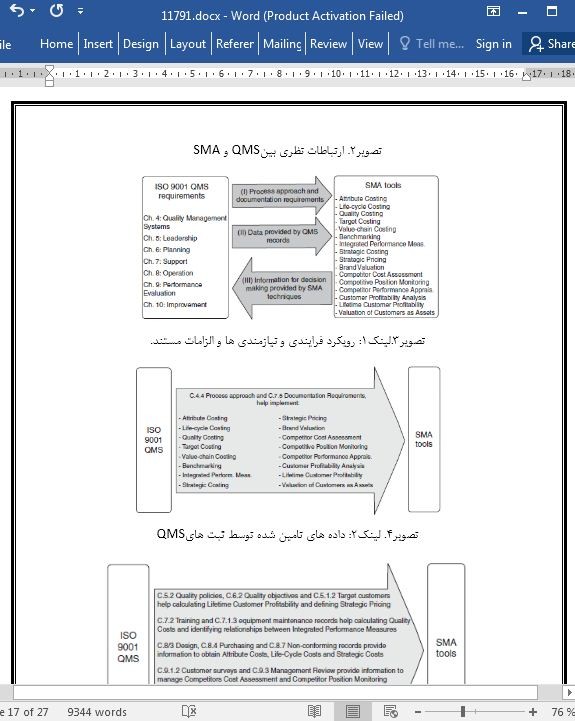

تصویری از مقاله ترجمه و تایپ شده در نرم افزار ورد |

|

|

| دانلود رایگان مقاله انگلیسی + خرید ترجمه فارسی | |

| عنوان فارسی مقاله: |

ارتباط حسابداری مدیریت استراتژیک و سیستمهای مدیریت کیفیت |

| عنوان انگلیسی مقاله: |

Linking strategic management accounting and quality management systems |

|

|

|