این مقاله انگلیسی ISI در نشریه الزویر در 25 صفحه در سال 2018 منتشر شده و ترجمه آن 47 صفحه میباشد. کیفیت ترجمه این مقاله ویژه – طلایی ⭐️⭐️⭐️ بوده و به صورت کامل ترجمه شده است.

| دانلود رایگان مقاله انگلیسی + خرید ترجمه فارسی | |

| عنوان فارسی مقاله: |

چه زمانی بازده روزانه شما در قرعه کشی نیست؟ در اعلان های سود! |

| عنوان انگلیسی مقاله: |

When are extreme daily returns not lottery? At earnings announcements! |

|

|

|

| مشخصات مقاله انگلیسی | |

| فرمت مقاله انگلیسی | pdf و ورد تایپ شده با قابلیت ویرایش |

| سال انتشار | 2018 |

| تعداد صفحات مقاله انگلیسی | 25 صفحه با فرمت pdf |

| نوع مقاله | ISI |

| نوع نگارش | مقاله پژوهشی (Research Article) |

| نوع ارائه مقاله | ژورنال |

| رشته های مرتبط با این مقاله | حسابداری، اقتصاد |

| گرایش های مرتبط با این مقاله | حسابداری مالی، اقتصاد مالی |

| چاپ شده در مجله (ژورنال) | مجله بازارهای مالی – Journal of Financial Markets |

| کلمات کلیدی | بازدهی بالا، اعلان های سود، سود هایی مانند قرعه کشی، بازده تخمینی مقطعی |

| کلمات کلیدی انگلیسی | Extreme returns – Earnings announcements – Lottery-like payoffs – Cross-sectional return predictability |

| ارائه شده از دانشگاه | دانشکده اقتصاد و دارایی، دانشگاه ماسی، ساحل شمالی، نیوزیلند |

| نمایه (index) | scopus – master journals – JCR |

| نویسندگان | Hung T. Nguyen – Cameron Truong |

| شناسه شاپا یا ISSN | 1386-4181 |

| شناسه دیجیتال – doi | https://doi.org/10.1016/j.finmar.2018.05.001 |

| ایمپکت فاکتور(IF) مجله | 2.540 در سال 2020 |

| شاخص H_index مجله | 59 در سال 2021 |

| شاخص SJR مجله | 1.946 در سال 2020 |

| شاخص Q یا Quartile (چارک) | Q1 در سال 2020 |

| بیس | نیست ☓ |

| مدل مفهومی | ندارد ☓ |

| پرسشنامه | ندارد ☓ |

| متغیر | ندارد ☓ |

| فرضیه | ندارد ☓ |

| رفرنس | دارای رفرنس در داخل متن و انتهای مقاله ✓ |

| کد محصول | 11668 |

| لینک مقاله در سایت مرجع | لینک این مقاله در سایت Elsevier |

| نشریه | الزویر – Elsevier |

| مشخصات و وضعیت ترجمه فارسی این مقاله | |

| فرمت ترجمه مقاله | pdf و ورد تایپ شده با قابلیت ویرایش |

| وضعیت ترجمه | انجام شده و آماده دانلود |

| کیفیت ترجمه | ویژه – طلایی ⭐️⭐️⭐️ |

| تعداد صفحات ترجمه تایپ شده با فرمت ورد با قابلیت ویرایش | 47 (2 صفحه رفرنس ترجمه شده) صفحه با فونت 14 B Nazanin |

| ترجمه عناوین تصاویر و جداول | ترجمه شده است ✓ |

| ترجمه متون داخل تصاویر | ترجمه شده است ✓ |

| ترجمه متون داخل جداول | ترجمه شده است ✓ |

| ترجمه ضمیمه | ترجمه شده است ✓ |

| ترجمه پاورقی | ترجمه شده است ✓ |

| درج تصاویر در فایل ترجمه | درج شده است ✓ |

| درج جداول در فایل ترجمه | درج شده است ✓ |

| درج فرمولها و محاسبات در فایل ترجمه | ندارد ☓ |

| منابع داخل متن | به صورت انگلیسی درج شده است ✓ |

| منابع انتهای متن | به صورت انگلیسی درج شده است ✓ |

| فهرست مطالب |

|

چکیده 1- مقدمه 2- داده ها و متغیرها 3_حداکثر بازده روزانه ، اعلان های سود و سطح مقطع بازده های مورد انتظار. 3-1 تحلیل اوراق بهادار 3-2 تجزبه و تحلیل اوراق دو متغیره. 3-3 تحلیل رگرسیون فاما_ مکبث 3-4 تقاضای سود قرعه کشی ، سرمایه گذاری نهادی و اثرات max . 3-5 اهداف سرمایه گزار و اثر MAX 3-6 MAX و دیگر معیار تقاضای قرعه کشی. 4. قابلیت پیش بینی مقطعی MAX ۵. عامل درخواست سود قرعه کشی ۶. راه حل ناپایداری ۷. نتیجهگیری ۸. دسترسی به داده منابع |

| بخشی از ترجمه |

|

چکیده با استفاده از یک نمونه از سهام آمریکا در بازه زمانی سال ۱۹۷۳، متوجه میشویم که اعلان سود سه ماهه برای بیش از ۱۸ % از کل بازده روزانه را در سهام MAXنشان میدهند. حداکثر بازدهی روزانه که از طریق اعلان درآمدها آغاز میشود، مستلزم بازدههای آتی کمترنیست.تجزیه و تحلیل سهام و عودت هردو نشان میدهد که هنگام بررسی حداکثر بازده در اعلان سود ، نمود حداکثری کاملا از بین می رود. همچنین نشان میدهیم که اعلان سود درآمد ها حاکی از احتمال صعود سرمایه کوتاه مدت، نیست. صرف نظر از اعلان درآمد، پس از اعلان سود برای تقاضای سود قرعه کشی ، نه تنها در قرعه کشی شرکت بزرگ تر برنده می شود، بلکه عملکرد عوامل نیز عالی است.

1- مقدمه بالی (BCW) و همکاران (بعد از 2011) رابطه منفی قابل توجهی بین حداکثر بازده روزانه در گذشته را به اثبات رساندند. یک ماه (از این پس MAX)و بازده سهام مورد انتظار در ماه بعد. نویسندگان این پدیده را به فشار وارده بر بازار که توسط سرمایه گذارانی که دارایی های شبیه به قرعه کشی را ترجیح میدهند، نسبت میدهند. به گفته BCW، حداکثر بازده روزانه در یک ماه گذشته ، یا MAX ، تقاضای معتبر برای قرعه کشی و سرمایه گذاران قرعه کشی که تنوع نا کافی برای سرمایه ی قرعه کشی ها ارائه دادند، در نتیجه قیمت فعلی سهام های MAX بالا می رود. در نتیجه ، سهام های زیاد (MAX) بازده آتی کمتری را نشان می دهند، که نمی توان آن ها را با شناخت عوامل زیان آور توضیح داد. BCW ، به صورت تجربی، نشان می دهد که (MAX) حاوی اظلاعات منحصر به فرد در رابطه با تقاضای سود قرعه کشی است که نمی تواند با معیار های سنتی جایگزین شود. نوسانات بازار سهام یا عدم تطابق و [ MAX ] نشاندهنده توان شرح مقطعی قابل توجهی برای بازدههای سهام مورد نظر میباشد. در حالی که معیار MAX و پدیده MAX که توسط BCW پیشنهاد شدهاست، سهم موثری در درک ما ازاین که چگونه تقاضای سود قرعه کشی بر قیمت مطمعنه در تعادل اثر میگذارد، همچنین تفاسیر معقول دیگری از حداکثر روزانه وجود دارد. پس از آن، با توجه به اهمیت فزاینده استفاده از MAX در تقاضای سود قرعه کشی و قیمت گذاری دارایی ها ، مهم آن است که دلایل محرک ماکسیمم بازده روزانه را به همراه پیامد های احتمالی آن ، و آنچه واقعا تداوم این قضیه را ثابت می کند ، به دقت بررسی کنیم. |

| بخشی از مقاله انگلیسی |

|

Abstract Using a sample of U.S. stocks over the period 1973–2015, we find that quarterly earnings announcements account for more than 18% of the total maximum daily returns in the top MAX portfolio. Maximum daily returns as triggered by earnings announcements do not entail lower future returns. Both portfolio and regression analyses show that the MAX phenomenon completely disappears when conditioning MAX returns on earnings announcements. We further show that earnings announcement MAX returns do not indicate a probability of future large short-term upward returns. Excluding earnings announcement MAX returns in constructing the lottery demand factor results in not only a larger lottery demand premium but also superior factor model performance.

1. Introduction Bali et al. (2011, BCW hereafter) document a significant negative relation between the maximum daily returns in the past one month (hereafter MAX) and expected stock returns in the immediate subsequent month. The authors attribute this phenomenon to market pressures exerted by investors preferring assets with lottery-like features.1 According to BCW, the maximum daily returns in the past one month, or MAX, reliably proxy for lottery demand and lottery investors who are poorly diversified exhibit a preference for stocks as lotteries, thereby pushing up the current prices of high MAX stocks. As a result, high MAX stocks exhibit lower future returns, which cannot be explained by known risk factors. Empirically, BCW show that MAX contains unique information regarding lottery demand that cannot be subsumed by traditional measures of idiosyncratic volatility or skewness and that MAX provides significant cross-sectional explanatory power for expected stock returns. While the MAX measure and the MAX phenomenon proposed by BCW offer influential contributions to our understanding of how lottery demand affects security prices in equilibrium, there are also other plausible interpretations of the maximum daily returns that warrant further analysis of the MAX effect. Given the rising importance of using MAX in studying lottery demand and asset pricing, it is important to carefully examine the reasons driving the maximum daily returns, along with their possible implications, and what may truly determine the persistence of the phenomenon. |

|

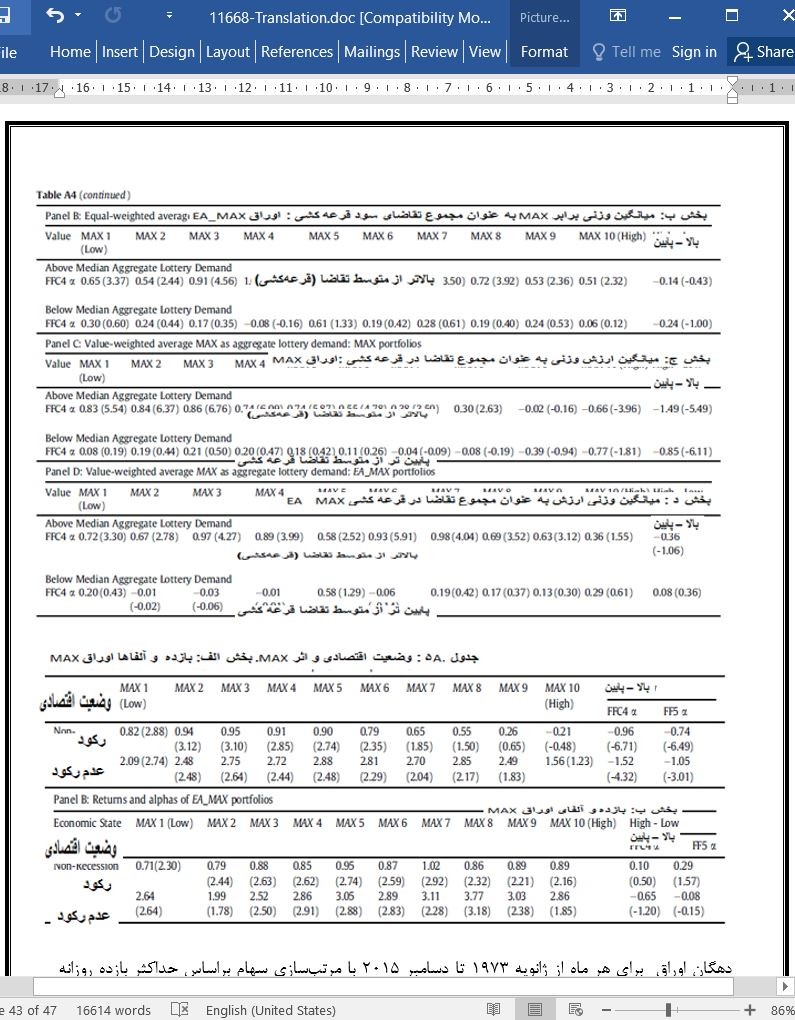

تصویری از مقاله ترجمه و تایپ شده در نرم افزار ورد |

|

|

| دانلود رایگان مقاله انگلیسی + خرید ترجمه فارسی | |

| عنوان فارسی مقاله: |

چه زمانی بازده روزانه شما در قرعه کشی نیست؟ در اعلان های سود! |

| عنوان انگلیسی مقاله: |

When are extreme daily returns not lottery? At earnings announcements! |

|

|

|