این مقاله انگلیسی ISI در نشریه امرالد در 23 صفحه در سال 2017 منتشر شده و ترجمه آن 37 صفحه میباشد. کیفیت ترجمه این مقاله ویژه – طلایی ⭐️⭐️⭐️ بوده و به صورت کامل ترجمه شده است.

| دانلود رایگان مقاله انگلیسی + خرید ترجمه فارسی | |

| عنوان فارسی مقاله: |

شواهدی از مناطق آسیا و اقیانوسیه درباره نقش کیفیت رسیدگی و اثر فرهنگ بر مدیریت درآمد در شرکتهایی با جریان نقدی آزاد بیش از حد |

| عنوان انگلیسی مقاله: |

The role of audit quality and culture influence on earnings management in companies with excessive free cash flow: Evidence from the Asia-Pacific region |

|

|

|

| مشخصات مقاله انگلیسی (PDF) | |

| سال انتشار مقاله | 2017 |

| تعداد صفحات مقاله انگلیسی | 23 صفحه با فرمت pdf |

| نوع مقاله | ISI |

| نوع نگارش | مقاله پژوهشی (Research Article) |

| نوع ارائه مقاله | ژورنال |

| رشته های مرتبط با این مقاله | مدیریت، حسابداری، اقتصاد |

| گرایش های مرتبط با این مقاله | مدیریت مالی، حسابرسی، حسابداری مالی و اقتصاد مالی |

| چاپ شده در مجله (ژورنال) | مجله بین المللی حسابداری و مدیریت اطلاعات – International Journal of Accounting & Information Management |

| کلمات کلیدی | مدیریت سود، کیفیت حسابرسی، آسیا– اقیانوسیه، جریان نقدی آزاد، فرهنگ |

| کلمات کلیدی انگلیسی | Culture – Earnings management – Audit quality – Asia pacific – Free cash flow |

| ارائه شده از دانشگاه | اندونزی ، دانشگاه کرتین ، پرت ، استرالیا |

| نمایه (index) | Scopus – Master journals |

| نویسندگان | Emita W. Astami، Rusmin Rusmin، Bambang Hartadi، John Evans |

| شناسه شاپا یا ISSN | ISSN 1834-7649 |

| شناسه دیجیتال – doi | https://doi.org/10.1108/IJAIM-05-2016-0059 |

| ایمپکت فاکتور(IF) مجله | 1.522 در سال 2018 |

| شاخص H_index مجله | 16 در سال 2019 |

| شاخص SJR مجله | 0.433 در سال 2018 |

| شاخص Q یا Quartile (چارک) | Q2 در سال 2018 |

| بیس | است ✓ |

| مدل مفهومی | دارد ✓ |

| پرسشنامه | ندارد ☓ |

| متغیر | دارد ✓ |

| رفرنس | دارای رفرنس در داخل متن و انتهای مقاله ✓ |

| کد محصول | 9973 |

| لینک مقاله در سایت مرجع | لینک این مقاله در سایت امرالد |

| نشریه امرالد |  |

| مشخصات و وضعیت ترجمه فارسی این مقاله (Word) | |

| وضعیت ترجمه | انجام شده و آماده دانلود در فایل ورد و PDF |

| کیفیت ترجمه | ویژه – طلایی ⭐️⭐️⭐️ |

| تعداد صفحات ترجمه تایپ شده با فرمت ورد با قابلیت ویرایش | 37 صفحه(شامل 7 صفحه رفرنس انگلیسی) با فونت 14 B Nazanin |

| ترجمه عناوین جداول | ترجمه شده است ✓ |

| ترجمه متون داخل جداول | ترجمه شده است ✓ |

| درج جداول در فایل ترجمه | درج شده است ✓ |

| درج فرمولها و محاسبات در فایل ترجمه | به صورت عکس درج شده است ✓ |

| منابع داخل متن | به صورت فارسی درج شده است ✓ |

| منابع انتهای متن | به صورت انگلیسی درج شده است ✓ |

| فهرست مطالب |

|

چکیده |

| بخشی از ترجمه |

|

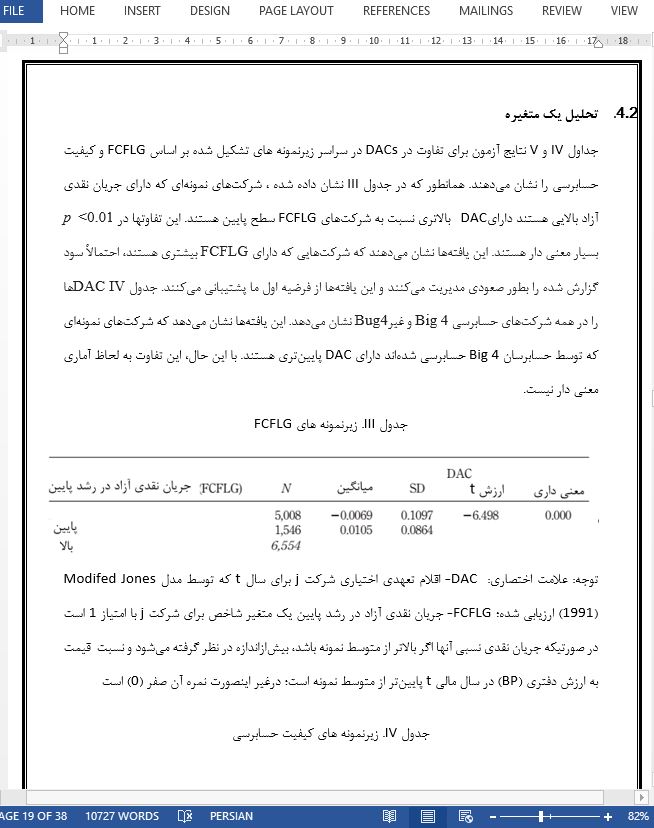

چکیده هدف- هدف از این مقاله بررسی تأثیر فرهنگ و کیفیت حسابرسی بر تصمیمات مدیران راجع به تعهدات حسابداری میباشد. آن بر شرکتهایی تمرکز دارد که جریان نقدی آزاد بیشازاندازهای را تجربه میکنند، درحالیکه این شرکتها با یک مشکل سازمانی در ارتباط بودهاند.

5- نتیجه گیری اهمیت فزاینده قراردادهای آزاد تجاری همراه با بحرانهای اخیر اقتصادی و مالی و ورشکستگی شرکتهای بزرگ، بحثهای قابل توجهی را در مورد کیفیت سودهای گزارش شده و گزارش دهی مالی بوجود آورده است. در این مطالعه، ما روابط بین FCFLG و مدیریت سود، و تأثیر مستقیم و تعدیل کننده فرهنگ ملی و کیفیت حسابرسی را به دقت بررسی میکنیم. ما در این مقاله، اهرم، RCFO، اندازه و ارزش مطلق مجموع اقلام تعهدی را کنترل میکنیم و سه توضیح را برای رابطه بین FCFLG، مدیریت سود و فرهنگ و کیفیت حسابرسی فراهم میآوریم. اولین توضیح بر اساس نظریه نمایندگی است. مدیران شرکتهایی که دارای جریان نقدی آزاد بیشازاندازه هستند، تصمیمات سرمایهگذاری را اتخاذ میکنند که همیشه به نفع سهامداران نیست و از اختیار حسابداری برای افزایش سودهای گزارش شده استفاده میکنند. نتایج تجربی ارائه شده در این مقاله از این گزاره و H1 پشتیبانی میکند. این یافتهها نشان میدهند که مدیران شرکت دارای رشد پایین با جریان نقدی آزاد، تمایل دارند تا از اختیار خود برای انتخاب گزینههای حسابداری افزایش سود استفاده کنند. دومین توصیف این است که جنبه فرهنگی UA گزینههای حسابداری مدیران را توضیح میدهد. بخصوص، کشورهایی که دارای نمره بالای UA هستند تمایل دارند تا تکنیکهای حسابداری محافظه کارانه تری را برای گزارش سود انتخاب کنند. ما همچنین شواهدی را مشاهده میکنیم که این بعد فرهنگ، میزان مدیریت درآمدها را در شرکتهایی که دارای رشد کم و جریان نقدی آزاد بالایی هستند، کاهش میدهد. این یافتهها از H2 و H3 پشتیبانی میکنند. سومین توصیف بر اساس کارایی نظارت خارجی توسط حسابرسان با کیفیت در بازداری از مدیریت سود فرصتطلبانه است. این مطالعه مشاهده میکند که شرکتهای حسابرسی شده توسط شرکتهای حسابداری Big4 دارای DACs پایینتری هستند. بنابراین هر دو فرضیه H4 و H5 نشان میدهند که کیفیت بالای حسابرسی رابطه بین FCFLG-DAC را تعدیل میکند. بنابراین، این یافتهها نشان میدهند که نظارت خارجی توسط حسابرسان Big4 در بازداری از رفتار فرصتطلبانه مدیران در شرکتهایی که دارای فرصتهای رشد کم و جریان نقدی آزاد هستند مؤثر است. |

| بخشی از مقاله انگلیسی |

|

Abstract Purpose – The purpose of this paper is to examine the effect of culture and audit quality on managers’ decisions regarding accounting accruals. It focuses on companies experiencing excessive free cash flow, as these companies have been associated with an agency problem.

5- Conclusion The growing importance of free trade agreements together with the recent financial and economic crises and high profile corporate collapses has engendered considerable debate on the quality of reported earnings and financial reporting. In this study, we scrutinise the relationships between FCFLG and earnings management and the direct and moderating effect of national culture and audit quality. In our paper, we control for Leverage, RCFO, Size and Absolute Value of Total Accruals and provide three explanations for the relation between FCFLG, earning management and culture and audit quality. The first explanation is based on agency theory. Managers of companies with excessive free-cash-flow will make investment decisions that are not always in the best interest of the shareholders and use accounting discretion to increase reported earnings. The empirical results presented in this paper provide support for this proposition and H1. The finding suggests that company managers with free-cash-flow in low growth tend to use discretion in selecting income-increasing accounting choices. The second explanation is that UA cultural aspects explain managers’ accounting choices. Specifically, countries with a high score of UA tend to choose more conservative accounting techniques and report earnings. We also find evidence that this culture dimension acts to mitigate the degree of earnings management in companies that have high free-cash-flow with low growth. This finding supports our H2 and H3. The third explanation is based on the effectiveness of external monitoring by high-quality auditors in deterring opportunistic earnings management. This study finds that firms audited by Big 4 accounting firms have lower DACs. Both H4 and H5 are therefore supported suggesting that high audit quality moderate the FCFLG-DAC relationship. Thus, these findings suggest that external monitoring by Big 4 auditors is effective in deterring managers’ opportunistic behaviour in companies with free-cash-flow and low growth opportunities. |

|

تصویری از مقاله ترجمه و تایپ شده در نرم افزار ورد |

|

|

| دانلود رایگان مقاله انگلیسی + خرید ترجمه فارسی | |

| عنوان فارسی مقاله: |

شواهدی از مناطق آسیا و اقیانوسیه درباره نقش کیفیت رسیدگی و اثر فرهنگ بر مدیریت درآمد در شرکتهایی با جریان نقدی آزاد بیش از حد |

| عنوان انگلیسی مقاله: |

The role of audit quality and culture influence on earnings management in companies with excessive free cash flow: Evidence from the Asia-Pacific region |

|

|

|