این مقاله انگلیسی ISI در نشریه Sage در 26 صفحه در سال 2018 منتشر شده و ترجمه آن 35 صفحه میباشد. کیفیت ترجمه این مقاله ویژه – طلایی ⭐️⭐️⭐️ بوده و به صورت کامل ترجمه شده است.

| دانلود رایگان مقاله انگلیسی + خرید ترجمه فارسی | |

| عنوان فارسی مقاله: |

خلق و پذیرش معیارهای حسابداری بخش عمومی در کانادا |

| عنوان انگلیسی مقاله: |

The creation and acceptance of public sector accounting standards in Canada |

|

|

|

| مشخصات مقاله انگلیسی (PDF) | |

| سال انتشار | 2018 |

| تعداد صفحات مقاله انگلیسی | 26 صفحه با فرمت pdf |

| نوع مقاله | ISI |

| نوع نگارش | مقاله پژوهشی (Research Article) |

| نوع ارائه مقاله | ژورنال |

| رشته های مرتبط با این مقاله | حسابداری |

| گرایش های مرتبط با این مقاله | حسابداری دولتی و حسابداری مالی |

| چاپ شده در مجله (ژورنال) | تاریخچه حسابداری – Accounting History |

| کلمات کلیدی | استاندارهای حسابداری بخش عمومی، کشور کانادا، تاریخ حسابداری، حسابداری دولتی |

| کلمات کلیدی انگلیسی | accounting history – Canada – government accounting – public sector accounting standards |

| ارائه شده از دانشگاه | دانشکده مدیریت بازرگانی ، دانشگاه رجینا ، کانادا |

| نمایه (index) | Scopus – Master journals |

| نویسندگان | Ron Baker، Morina D Rennie |

| شناسه شاپا یا ISSN | ISSN 1032-3732 |

| شناسه دیجیتال – doi | https://doi.org/10.1177/1032373217748949 |

| ایمپکت فاکتور(IF) مجله | 0.977 در سال 2018 |

| شاخص H_index مجله | 26 در سال 2019 |

| شاخص SJR مجله | 0.422 در سال 2018 |

| شاخص Q یا Quartile (چارک) | Q1 در سال 2018 |

| بیس | نیست ☓ |

| مدل مفهومی | ندارد ☓ |

| پرسشنامه | ندارد ☓ |

| متغیر | ندارد ☓ |

| رفرنس | دارای رفرنس در داخل متن و انتهای مقاله ✓ |

| کد محصول | 9981 |

| لینک مقاله در سایت مرجع | لینک این مقاله در سایت Sage |

| نشریه Sage | |

| مشخصات و وضعیت ترجمه فارسی این مقاله (Word) | |

| وضعیت ترجمه | انجام شده و آماده دانلود |

| کیفیت ترجمه | ویژه – طلایی ⭐️⭐️⭐️ |

| تعداد صفحات ترجمه تایپ شده با فرمت ورد با قابلیت ویرایش | 35 صفحه (شامل 4 صفحه رفرنس انگلیسی) با فونت 14 B Nazanin |

| ترجمه عناوین جداول | ترجمه شده است ✓ |

| ترجمه متون داخل جداول | ترجمه شده است ✓ |

| درج جداول در فایل ترجمه | درج شده است ✓ |

| درج فرمولها و محاسبات در فایل ترجمه | به صورت عکس درج شده است ✓ |

| منابع داخل متن | به صورت انگلیسی درج شده است ✓ |

| منابع انتهای متن | به صورت انگلیسی درج شده است ✓ |

| فهرست مطالب |

|

چکیده مقدمه چشم انداز نظری (تئوریکی) یافته ها دوره روش های حسابداری توسعه یافته داخلی فشارهای مخرب/ شرایط برای تغییر مشارکت CICA یک کمیته دائمی CICA برای تنظیم استانداردهای حسابداری دولتی تشکیل شد واکنش دولت بحث و نتیجه گیری منابع |

| بخشی از ترجمه |

|

چکیده این مقاله به بررسی وقایع پیشرو در ایجاد استانداردهای حسابداری بخش دولتی در کشور کانادا توسط انجمن حسابداران مجاز کانادا (CICA) و تصویب و پذیرش آن ها توسط دولت کانادا پرداخته است. ما این رویدادها را از منظر نظریه نهادی مورد تفسیر قرار داده ایم. ما دریافتیم که عمل نهادینه شده سیاست های حسابداری بخش دولتی خود توسعه یافته به علت برخی چالش ها، متوقف شده است. یکی از بازیگران با نفوذ در این فرآیند، اداره حسابرسی دولتی کانادا بوده است که در ابتدا برای ایجاد استانداردهای حسابداری مستقل دولتی تلاش نمود و سپس دولت را برای پیاده سازی سیاست های حسابداری توسعه یافته توسط سازمان تنظیم مقررات حسابداری بخش دولتی (CICA) تحت فشار قرار داد. دو مقاله مرتبط با انجمن حسابداران مجاز کانادا، به منظور بر هم زدن وضعیت فعلی به کار گرفته شده است. ما همچنین به شواهدی از نقش شبکه حرفه ای بین سازمانی به منظور تعریف و نشانه گذاری مشکلات که در نهایت منتج به تغییر خواهد شد، دست یافته ایم.

بحث و نتیجه گیری دولت فدرال کانادا، بیش از یک قرن است که به نهادینه سازی توسعه سیاست های حسابداری شخصی خود مشغول است. این نهادینه سازی به خوبی پذیرفته شده و کنترل حکومت از طریق شیوه های مدیریت مالی، پایدار می باشد. در کانادا و در دهه 1970، نگرانی در مورد کیفیت گزارش گیری مالی دولتی و مدیریت مالی به طور کلی افزایش یافت و توسط چندین حسابرس و مطالعات دولتی در مورد آن، مطرح گردید. برخی از این مطالعات، صرفا انبوه مشکلاتی را که وجود داشت در بر می گرفت(فشار کارکردی و سیاسی) در حالی که دیگران شروع به سو استفاده از اینکه آیا مجموعه ای از اصول حسابداری پذیرفته شده عمومی برای دولت باید توسعه یابد یا نه ، کردند. همراه این موضوع اخیر یک سوال مطرح بود و آن سوال این بود که این استانداردها توسط چه کسانی باید تدوین شود. |

| بخشی از مقاله انگلیسی |

|

Abstract This study explores the events leading up to the origination of public sector accounting standards in Canada by the Canadian Institute of Chartered Accountants (CICA) and their adoption by the Government of Canada. We interpret these events from the perspective of institutional theory. We find that a long-standing institutionalized practice of self-developed government accounting policies was disrupted by a series of challenges. An influential actor in this process was the Office of the Auditor General of Canada which first pushed for the creation of independent government accounting standards and then pushed the government toward the implementation of the accounting policies developed by the CICA’s public sector accounting standard-setting body. Two CICA studies served to further disrupt the status quo. We also find evidence of the role played by an inter-organization professional network in defining and labeling problems that ultimately resulted in the change.

Discussion and conclusion The Canadian federal government’s institutionalized practice of developing its own accounting policies prevailed in Canada for more than a century – a well-accepted and stable practice that symbolized government’s control of its financial management practices. In Canada, the 1970s saw an increasing concern about the quality of government financial reporting and financial management in general, fueled by several Auditor General and internal government studies on these subjects. Some of these studies merely exposed the many problems that existed (generating both functional and political pressures), while others began to shift to larger questions about whether a set of generally accepted accounting principles for government should be developed. Accompanying this latter issue was the question of how and by whom these standards should be created. |

|

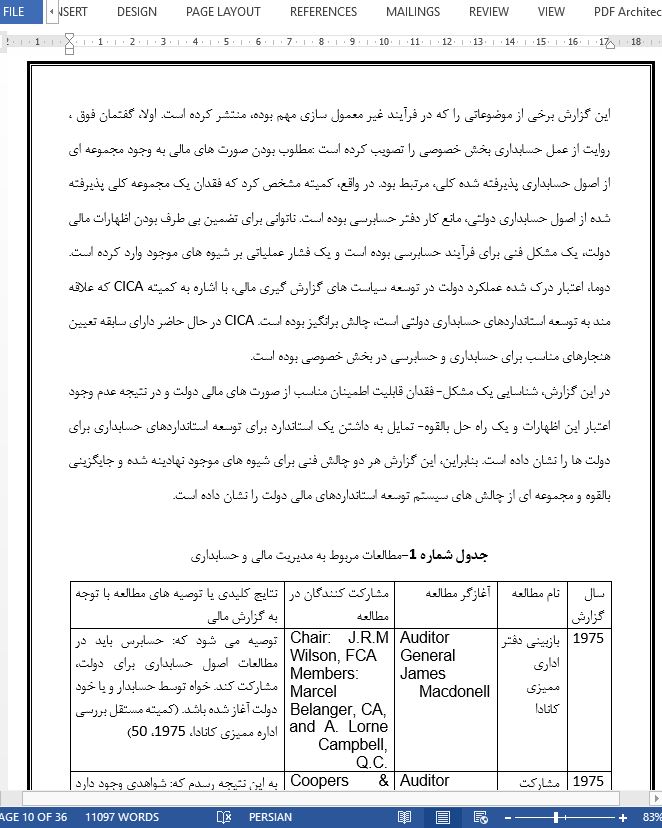

تصویری از مقاله ترجمه و تایپ شده در نرم افزار ورد |

|

|

| دانلود رایگان مقاله انگلیسی + خرید ترجمه فارسی | |

| عنوان فارسی مقاله: |

خلق و پذیرش معیارهای حسابداری بخش عمومی در کانادا |

| عنوان انگلیسی مقاله: |

The creation and acceptance of public sector accounting standards in Canada |

|

|

|