این مقاله انگلیسی ISI در نشریه امرالد در 10 صفحه در سال 2018 منتشر شده و ترجمه آن 28 صفحه میباشد. کیفیت ترجمه این مقاله ویژه – طلایی ⭐️⭐️⭐️ بوده و به صورت کامل ترجمه شده است.

| دانلود رایگان مقاله انگلیسی + خرید ترجمه فارسی | |

| عنوان فارسی مقاله: |

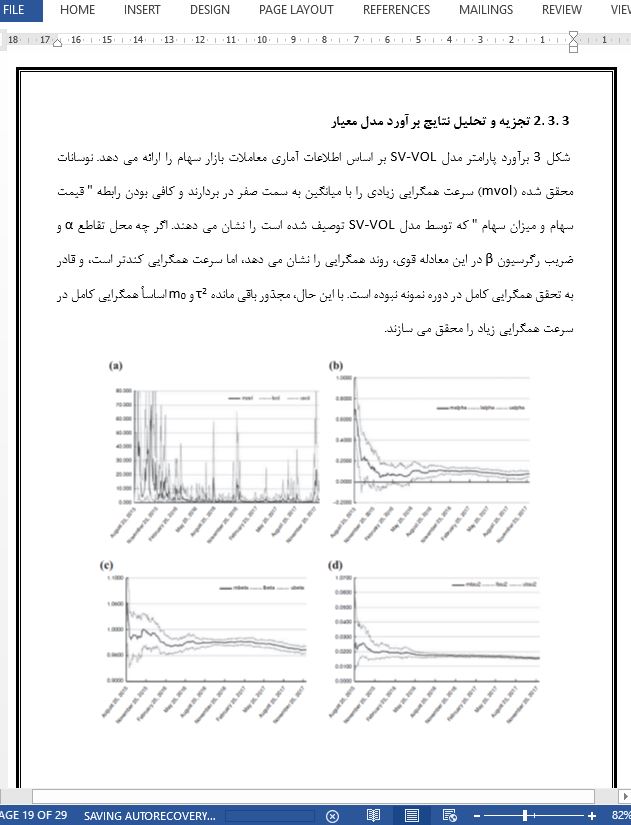

پیش بینی نوسانات ارزش سهام مبنی بر چشم انداز داده های آماری در بورس و بازار مبادلاتی |

| عنوان انگلیسی مقاله: |

Forecast of stock price fluctuation based on the perspective of volume information in stock and exchange market |

|

|

|

| مشخصات مقاله انگلیسی (PDF) | |

| سال انتشار مقاله | 2018 |

| تعداد صفحات مقاله انگلیسی | 10 صفحه با فرمت pdf |

| نوع مقاله | ISI |

| نوع نگارش | مقاله پژوهشی (Research Article) |

| نوع ارائه مقاله | ژورنال |

| رشته های مرتبط با این مقاله | اقتصاد و حسابداری |

| گرایش های مرتبط با این مقاله | اقتصاد مالی، اقتصاد پولی و حسابداری مالی |

| چاپ شده در مجله (ژورنال) | مجله بین المللی بازنگری در امور مالی چین – China Finance Review International |

| کلمات کلیدی | الگوریتم SMC، رابطه قیمت سهام با میزان سهام، میزان سهام بازار بورس، مدل SV-VOL |

| کلمات کلیدی انگلیسی | Exchange market volume – SMC algorithm – Stock price-volume relationship – SV-VOL model |

| ارائه شده از دانشگاه | بخش اقتصاد کمی، دانشکده تجارت، دانشگاه جیلین، چین |

| نمایه (index) | Scopus – Master journals |

| نویسندگان | Shoudong Chen، Yan-lin Sun، Yang Liu |

| شناسه شاپا یا ISSN | ISSN 2044-1398 |

| شناسه دیجیتال – doi | https://doi.org/10.1108/CFRI-08-2017-0184 |

| ایمپکت فاکتور(IF) مجله | 1.000 در سال 2018 |

| شاخص H_index مجله | 6 در سال 2019 |

| شاخص SJR مجله | 0.211 در سال 2018 |

| شاخص Q یا Quartile (چارک) | Q3 در سال 2018 |

| بیس | است ✓ |

| مدل مفهومی | ندارد ☓ |

| پرسشنامه | ندارد ☓ |

| متغیر | دارد ✓ |

| رفرنس | دارای رفرنس در داخل متن و انتهای مقاله ✓ |

| کد محصول | 10135 |

| لینک مقاله در سایت مرجع | لینک این مقاله در سایت امرالد |

| نشریه امرالد |  |

| مشخصات و وضعیت ترجمه فارسی این مقاله (Word) | |

| وضعیت ترجمه | انجام شده و آماده دانلود در فایل ورد و PDF |

| کیفیت ترجمه | ویژه – طلایی ⭐️⭐️⭐️ |

| تعداد صفحات ترجمه تایپ شده با فرمت ورد با قابلیت ویرایش | 28 صفحه (2 صفحه رفرنس انگلیسی) با فونت 14 B Nazanin |

| ترجمه عناوین تصاویر | ترجمه شده است ✓ |

| ترجمه متون داخل تصاویر | ترجمه نشده است ☓ |

| درج تصاویر در فایل ترجمه | درج شده است ✓ |

| درج فرمولها و محاسبات در فایل ترجمه | به صورت عکس درج شده است ✓ |

| منابع داخل متن | به صورت فارسی درج شده است ✓ |

| منابع انتهای متن | به صورت انگلیسی درج شده است ✓ |

| فهرست مطالب |

|

چکیده |

| بخشی از ترجمه |

|

چکیده هدف – در مقاله حاضر با بحث در مورد رابطه بین مقدار و قیمت سهام در بازار مبادلات، هدف چگونگی بررسی گردش سرمایه خارجی است، بدین منظور که آیا لحاظ نمودن اطلاعات آماری در واقع به پیش بینی نوسان قیمت سهام کمک می نماید یا خیر.

4- نتیجه گیری پژوهش های قبلی تأثیر اطلاعات حاوی میزان سهام بازار ارز خارجی در نوسان قیمت سهام را نادیده گرفته اند، که منجر به برآورد متعصبانه از پارامترهای مدل می شود. مدل SV-VOL با اطلاعات میزان سهام نه تنها می تواند به طور موثر مشکلات سنتی استفاده ناکافی از اطلاعات میزان سهام را حل کند، بلکه دقت تخمین مدل را بهبود می بخشد و یک مکمل مفید برای متون تحقیقاتی موجود با ارائه اطلاعات آماری به مدل از طریق پردازش وزنی محسوب می شود. الگوریتم اکتشافی SMC پیشرفت و توسعه الگوریتم غیر پارامتری در داخل را بهبود می بخشد و تلاش های مثبتی برای تایید وزن اطلاعات میزان سهام بازار ارز به دست می دهد و نتایج مفیدی ارائه می دهد. مشخص شده است که: 1) اطلاعات آماری مبادلات بازار سهام برای پیش بینی نوسان قیمت سهام مفید است. برآورد مدل SV-VOL با اطلاعات آماری مبادلات بازار سهام تنها ویژگی های روند همگرایی واقعی را نشان می دهد، اما سرعت همگرایی آهسته تری دارد، و چشم پوشی از اطلاعات آماری بازار ارز یکی از دلایل این امر تلقی می شود. نتایج این پژوهش نشان می دهد که هم اطلاعات شناخته شده و هم پیام های فوری می توانند بر روند شدت مبادلات در سطوح مختلف تأثیر بگذارند. |

| بخشی از مقاله انگلیسی |

|

Abstract Purpose In the process of discussing the relationship between volume and price in the stock market, the purpose of this paper is to consider how to take the flow of foreign capital into consideration, to determine whether the inclusion of volume information really contributes to the prediction of the volatility of the stock price.

4- Conclusions Previous studies have neglected the influence of the information contained in the volume of foreign exchange market on the stock price volatility, which leads to the biased estimation of the model parameters. The SV-VOL model with volume information not only can effectively solve the traditional problem of insufficient use of volume information, but also further improve the estimation precision of the model and form a useful supplement to the existing literature by introducing the volume information into the model through weighted processing. The explorative SMC algorithm further advances and develops the non-parametric algorithm in the domestic, conducts beneficial attempts to confirm the information weight of exchange market volume, and gains some helpful conclusion. It is detected that: (1) The stock market trading volume information is helpful for the stock price volatility forecast. The SV-VOL model estimate with the stock market trading volume information only features obvious parameter convergence trend yet has slower convergence speed, and the negligence of exchange market volume information is deemed as one of the reasons. The research results show that both known information and instant messages can exert influence on the trading intensity at different levels. |

|

تصویری از مقاله ترجمه و تایپ شده در نرم افزار ورد |

|

|

| دانلود رایگان مقاله انگلیسی + خرید ترجمه فارسی | |

| عنوان فارسی مقاله: |

پیش بینی نوسانات ارزش سهام مبنی بر چشم انداز داده های آماری در بورس و بازار مبادلاتی |

| عنوان انگلیسی مقاله: |

Forecast of stock price fluctuation based on the perspective of volume information in stock and exchange market |

|

|

|