این مقاله انگلیسی ISI در نشریه ساینس دایرکت (الزویر) در 11 صفحه در سال 2018 منتشر شده و ترجمه آن 31 صفحه میباشد. کیفیت ترجمه این مقاله ویژه – طلایی ⭐️⭐️⭐️ بوده و به صورت کامل ترجمه شده است.

| دانلود رایگان مقاله انگلیسی + خرید ترجمه فارسی | |

| عنوان فارسی مقاله: |

حسابداری مدیریت و تناقض آژانس تعبیه شده: چارچوبی برای تجزیه و تحلیل منابع در تغییر سازه ای |

| عنوان انگلیسی مقاله: |

Management accounting and the paradox of embedded agency: A framework for analyzing sources of structural change |

|

|

|

| مشخصات مقاله انگلیسی (PDF) | |

| سال انتشار | 2018 |

| تعداد صفحات مقاله انگلیسی | 11 صفحه با فرمت pdf |

| نوع مقاله | ISI |

| نوع نگارش | سرمقاله (Editorial) |

| نوع ارائه مقاله | ژورنال |

| رشته های مرتبط با این مقاله | حسابداری |

| گرایش های مرتبط با این مقاله | حسابداری مدیریت |

| چاپ شده در مجله (ژورنال) | تحقیقات حسابداری مدیریت – Management Accounting Research |

| کلمات کلیدی | حسابداری مدیریت، پارادوکس، ساختار اجتماعی، آژانس نهادینه شده، تغییر، دوگانگی |

| کلمات کلیدی انگلیسی | Management accounting – Paradox – Social structure – Embedded agency – Change – Duality |

| ارائه شده از دانشگاه | دانشکده کسب و کار دانشگاه brrebro ، سوئد |

| نمایه (index) | Scopus – Master journals – JCR |

| نویسندگان | Hans Englund، Jonas Gerdin |

| شناسه شاپا یا ISSN | ISSN 1044-5005 |

| شناسه دیجیتال – doi | https://doi.org/10.1016/j.mar.2017.12.001 |

| ایمپکت فاکتور(IF) مجله | 5.068 در سال 2018 |

| شاخص H_index مجله | 76 در سال 2019 |

| شاخص SJR مجله | 2.166 در سال 2018 |

| شاخص Q یا Quartile (چارک) | Q1 در سال 2018 |

| بیس | است ✓ |

| مدل مفهومی | دارد ✓ |

| پرسشنامه | ندارد ☓ |

| متغیر | ندارد ☓ |

| رفرنس | دارای رفرنس در داخل متن و انتهای مقاله ✓ |

| کد محصول | 9896 |

| لینک مقاله در سایت مرجع | لینک این مقاله در نشریه Elsevier |

| نشریه الزویر |  |

| مشخصات و وضعیت ترجمه فارسی این مقاله (Word) | |

| وضعیت ترجمه | انجام شده و آماده دانلود در فایل ورد و PDF |

| کیفیت ترجمه | ویژه – طلایی ⭐️⭐️⭐️ |

| تعداد صفحات ترجمه تایپ شده با فرمت ورد با قابلیت ویرایش | 31 صفحه (شامل 3 صفحه رفرنس انگلیسی) با فونت 14 B Nazanin |

| ترجمه عناوین جداول | ترجمه شده است ✓ |

| ترجمه متون داخل جداول | ترجمه شده است ✓ |

| درج جداول در فایل ترجمه | درج شده است ✓ |

| منابع داخل متن | به صورت فارسی درج شده است ✓ |

| منابع انتهای متن | به صورت انگلیسی درج شده است ✓ |

| فهرست مطالب |

|

چکیده |

| بخشی از ترجمه |

|

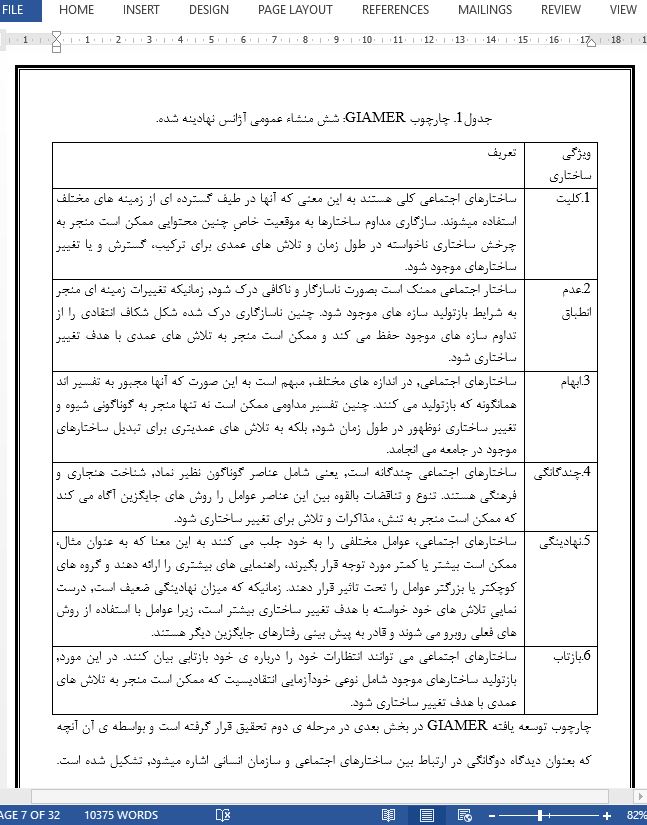

چکیده اخیرا جریان بزرگ و رو به رشدی درباره ی پژوهش حسابداری مدیریت با تمرکز بر پازل نظری که اغلب بصورت پارادوکس آژانس نهادینه شده اشاره می شود, وجود داشته است. به این ترتیب, چگونه عوامل نهادینه شده می توانند بصورت عمدی یا غیرعمدی ساختارهای اجتمای را تغییر دهند, در زمانیکه تفاسیر, هدف و عقلانیت انها همگی توسط این ساختارهای مهم شکل میگیرد؟ بعنوان ابزاری برای ارزیابی این پارادوکس, ما نحوه ی کارِ شش ویژگیِ ساختار اجتماعی را بعنوان منشاء آژانس نهادینه شده, یعنی کلیت, بی کفایتی (عدم انطباق), ابهام, چندگانگی, نهادینگی و بازتاب پذیری آنها را شرح دادیم. این چارچوب به اصطلاح GIAMER نامیده می شود, که پس از آن بصورت تحلیلی راه های مشترکِ شرحِ پارادوکس را در حیطه ی حسابداری مدریت بازکرده و پیشنهاداتی برای تحقیقات آتی ارائه شده است. و با ارائه سه مقاله در این موضوع ویژه، سرمقاله را به پایان رساندیم.

6- مقالاتی در این مورد موضوع خاص اکنون ما در مورد سه مقاله ای بحث می کنیم که در این موضوع خاص وجود دارند. هر یک از این سه مقاله جنبه های متفاوتی از MA و پارادوکس آژانس نهادینه شده را بررسی می کنند. مقاله ی اول بر اساس مطالعه ی میدانیِ روش های بودجه بندی بخش عمومی در بریتانیا می باشد. به دنبال آن، تغییرات اساسی در تامین بودجه ی دولت محلی توسط دولت مرکزی، آهرنز و فری (2016) نشان دادند که چگونه شورای شهر نیوکاسل (NCC) نه تنها در برابر این تغییرات سریع مقاومت کرده، بلکه از MA به عنوان یک منبع مهمی در اقدامات آنها برای اتخاذِ تغییر در قالب افزایش خودمختاریِ مقام محلی استفاده شود. آنها توسط نشان دادن اینکه چگونه تغییرات بودجه منجر به نارسایی ساختاری می شود زیرا به میزان چشمگیری شرایط را برای ایجاد عملیات های فعلی NCC تغییر داده، بینش های مهمی را در مورد پارادوکس آژانس نهادینه شده فراهم می سازند. این نارسایی ساختاری، به نوبه خود، شکلی از کارآفرینیِ سازمانی انعکاس پذیر را راه اندازی می کند که نمایندگان نه تنها در برابر تغییرات اعمال شده مقاومت کرده بلکه با تبدیل روابط قدرت که تغییرات احتمالیِ تحمیل شده در مکان اول را ایجاد کرده می جنگند. همچنین، آنها نشان دادند که وقتی کارآفرینان سازمانی برای مقابله با تمامی پیچیدگی ها و ابهاماتِ فعلی تلاش کرده، چگونه چنین فرایندهایی جنبه های گذشته را با تصورات آینده در هم می آمیزند. به طور خاص تر، آنها منابع و منشاء تاریخیِ تصوراتِ تغییر را روشن کرده، و از این رو به درک ما از اینکه این قالب ها از کجا نشات گرفته که به سمت شکل های ساختاری جدید خودشان را تطبیق داده اند، کمک می کنند. |

| بخشی از مقاله انگلیسی |

|

Abstract In recent years there has been a large and growing stream of management accounting research focusing on the theoretical puzzle often referred to as the paradox of embedded agency. That is, how can embedded agents come to (un-)intentionally change social structures when their interpretations, intentions, and rationalities are all shaped by these very structures? As a means of addressing this paradox we elaborate on how six qualities of social structures may work as sources of embedded agency, namely their Generality, Inadequacy, Ambiguity, Multiplicity, Embeddedness, and Reflexivity. This so-called GIAMER framework is then used to analytically disentangle common ways of explaining the paradox within the management accounting area and to propose ideas for future research. We close the editorial by presenting the three papers included in this Special Issue.

6- The papers in this special issue We now turn to the three papers included in this Special Issue. Each explores different aspects of MA and the paradox of embedded agency. The first paper is based on a field study of public sector budgeting practices in the UK. Following the radical cuts in local government funding by the central government, Ahrens and Ferry (2016) show how Newcastle City Council (NCC) not only resisted the cuts, but also used MA as an important resource in their attempts to pursue change in the form of increased local authority autonomy. They provide important insights into the paradox of embedded agency by showing how the budget cuts resulted in structural inadequacy as they drastically changed the conditions for reproducing NCC’s existing operations. This structural inadequacy, in turn, triggered a form of reflexive institutional entrepreneurship where agents not only resisted the imposed changes, but also fought back to transform the power relations that made the imposed changes possible in the first place. Moreover, they illustrate how such processes interweave aspects of the past with visions of the future when institutional entrepreneurs try to deal with all the complexities and ambiguities of the present. More specifically, they illuminate the historical origins of the visions of change, and hence, contribute to our understanding of where the templates come from towards which new structural forms orient themselves. |

|

تصویری از مقاله ترجمه و تایپ شده در نرم افزار ورد |

|

|

| دانلود رایگان مقاله انگلیسی + خرید ترجمه فارسی | |

| عنوان فارسی مقاله: |

حسابداری مدیریت و تناقض آژانس تعبیه شده: چارچوبی برای تجزیه و تحیل منابع در تغییر سازه ای |

| عنوان انگلیسی مقاله: |

Management accounting and the paradox of embedded agency: A framework for analyzing sources of structural change |

|

|

|