| دانلود رایگان مقاله انگلیسی + خرید ترجمه فارسی | |

| عنوان فارسی مقاله: |

روند توسعه محصول با توجه به مهندسی ارزش و هزینه هدف: مطالعه موردی در یک شرکت خودرو |

| عنوان انگلیسی مقاله: |

Product development process with focus on value engineering and target-costing: A case study in an automotive company |

|

|

|

| مشخصات مقاله انگلیسی (PDF) | |

| سال انتشار | 2007 |

| تعداد صفحات مقاله انگلیسی | 16 صفحه با فرمت pdf |

| رشته های مرتبط با این مقاله | طراحی صنعتی |

| گرایش های مرتبط با این مقاله | طراحی خودرو و طراحی محصول |

| چاپ شده در مجله (ژورنال) | مجله بین المللی اقتصاد تولید – International Journal of Production Economics |

| کلمات کلیدی | هزینه یابی-هدف، مدیریت هزینه، توسعه محصول، مهندسی ارزش، کاهش هزینه |

| ارائه شده از دانشگاه | گروه مهندسی مکانیک، دانشکده پلی تکنیک دانشگاه سائوپائولو، برزیل |

| نویسندگان | Ugo Ibusuki, Paulo Carlos Kaminski |

| شناسه شاپا یا ISSN | ISSN 0925-5273 |

| شناسه دیجیتال – doi | https://doi.org/10.1016/j.ijpe.2005.08.009 |

| رفرنس | دارد ✓ |

| کد محصول | 9395 |

| لینک مقاله در سایت مرجع | لینک این مقاله در نشریه Elsevier |

| نشریه الزویر |  |

| مشخصات و وضعیت ترجمه فارسی این مقاله (Word) | |

| وضعیت ترجمه | انجام شده و آماده دانلود |

| کیفیت ترجمه | طلایی⭐️ |

| تعداد صفحات ترجمه تایپ شده با فرمت ورد با قابلیت ویرایش | 30 صفحه با فونت 14 B Nazanin |

| ترجمه عناوین تصاویر و جداول | ترجمه شده است ✓ |

| ترجمه متون داخل تصاویر | ترجمه شده است ✓ |

| ترجمه متون داخل جداول | ترجمه شده است ✓ |

| درج تصاویر در فایل ترجمه | درج شده است ✓ |

| درج جداول در فایل ترجمه | درج شده است ✓ |

| منابع داخل متن | به صورت انگلیسی درج شده است ✓ |

| فهرست مطالب |

|

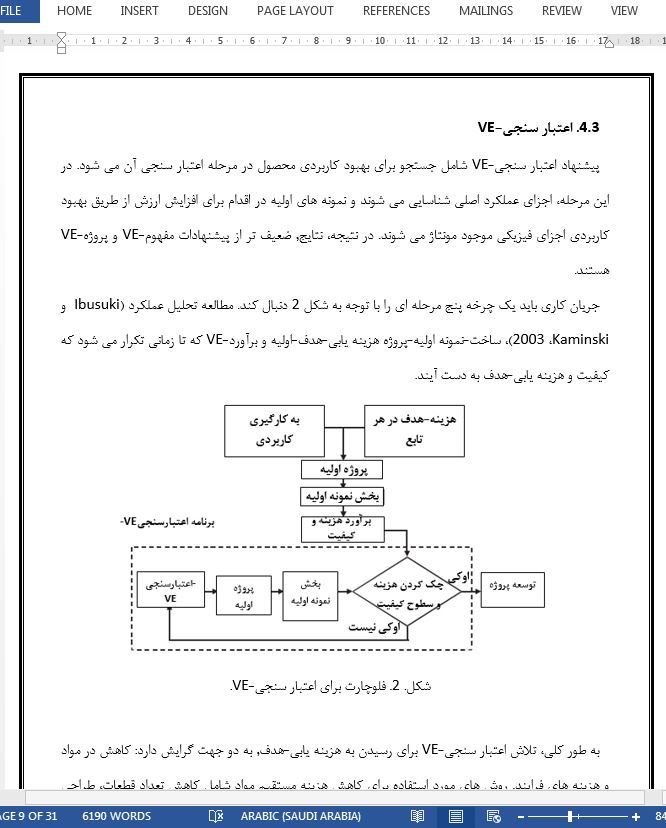

چکیده 1. مقدمه 2. نظریه هزینه یابی-هدف 2.1. مراحل تعیین هزینه یابی-هدف 3. تحقیق توسعه یافته 4. روش پیشنهادی 4.1. مفهوم-VE 4.2. پروژه-VE 4.3. اعتبار سنجی-VE 4.4. فلوچارت روش پیشنهادی 5. مطالعه موردی 5.1. مفهوم-VE 5.2. پروژه-VE 5.2.1. مقدماتی 5.2.2. اطلاعات 5.2.3. تحلیلی 5.2.4. خلاق 5.2.5. داوری 5.2.6. برنامه ریزی 5.3. اعتبار سنجی-VE 6. نتیجه گیری |

| بخشی از ترجمه |

|

چکیده این تحقیقات, یک روش برای فرایند توسعه محصول در یک شرکت خودرو را با هدف یک رویکرد سیستماتیک صحیح از مهندسی ارزش (VE) و هزینه یابی-هدف در مدیریت هزینه نشان می دهد. VE و هزینه یابی-هدف, فرآیندهای مکمل هستند، زیرا در حالی که یکی از آنها شناسایی موقعیت دستیابی به کاهش هزینه را میسر می سازد، دیگری, هدفی را نشان می دهد که باید برای تضمین طرح سودآوری طولانی مدت یک شرکت به دست آید. مفهوم، پروژه و اعتبارسنجی: به منظور انجام این کار، برنامه های کار، با کاربرد روش VE در سه مرحله بعدی توسعه داده شد. این رویکرد پیشنهادی بر یک مطالعه موردی متمرکز بر یک سیستم موتور-استارتر یک وسیله نقلیه، با هدف بهبود هزینه محصول، بهبود عملکرد و کیفیت ، مطابق با نیازهای مشتری و استراتژی شرکت اعتبارسنجی شد.

6. نتیجه گیری مدیریت هزینه به معنای ایجاد محدودیت های ارزش نیست، بلکه تضمین این مورد، قبل از آغاز تولید، است که آنها به دست خواهند آمد. هر گونه تلاش برای پیش بینی سود و یا مشارکت در بازار بدون تعریف هزینه-هدف برای کل زنجیره مولد، بدون دخالت و تعهد تامین کنندگان و کارکنان برای هدف رسیدن به هزینه-هدف و بدون در نظر گرفتن چرخه عمر کالا ممانعت خواهد شد. بنابراین، گنجاندن VE و هزینه یابی-هدف در یک روش کار که در آن برای مشکلات PDP و تصمیم گیری که تاثیر مستقیم بر نتیجه اقتصادی یک شرکت دارد پیشرفت می کند, می تواند جالب باشد. VE و هزینه یابی هدف فرآیندهای مکمل هستند، زیرا در حالی که شناسایی موقعیت کسب کاهش هزینه را میسر می سازند، از سوی دیگر, هدفی را نشان می دهند که باید برای تضمین طرح سودآوری طولانی مدت یک شرکت به دست آید. این مطالعه, شناسایی برخی از نقاط مثبت را میسر نمود که کلیدهای موفقیت یک سیستم یکپارچه از VE و هزینه یابی-هدف می باشند. آنها به شرح زیر می باشند. |

| بخشی از مقاله انگلیسی |

|

Abstract This research suggests a methodology for the product development process in an automotive company, aiming at the correct systematic approach of Value Engineering (VE) and target-costing in cost management. VE and target-costing are complementary processes, because while one allows the identification of where cost reduction could be achieved, the other shows the target to be achieved to guarantee the long-term profitability plan of a company. In order to do that, work plans were developed, with the application of the VE methodology at three subsequent stages: concept, project and validation. This proposed approach was validated in a case study focused on the engine-starter system of a vehicle, aiming at improved product cost, functionality and quality accomplishment, in accordance with customer needs and the company strategy

6. Conclusion Cost management does not mean establishing limits of value, but guaranteeing, prior to the beginning of production, that they will be reached. Any attempt to forecast profit or market participation will be hindered without the definition of target-cost for the whole productive chain, without the involvement and the commitment of suppliers and employees to the objective of reaching the target-cost and without taking into consideration the product life cycle. Therefore, the incorporation of VE and targetcosting in a work methodology could be interesting in that it advances for the PDP problems and decisions that would have direct impact on the economic result of a company. VE and targetcosting are complementary processes, because while one allows the identification of where cost reduction could be achieved, the other shows the target to be achieved to guarantee the long-term profitability plan of a company.

|

|

تصویری از مقاله ترجمه و تایپ شده در نرم افزار ورد |

|

|

| دانلود رایگان مقاله انگلیسی + خرید ترجمه فارسی | |

| عنوان فارسی مقاله: |

روند توسعه محصول با توجه به مهندسی ارزش و هزینه هدف: مطالعه موردی در یک شرکت خودرو |

| عنوان انگلیسی مقاله: |

Product development process with focus on value engineering and target-costing: A case study in an automotive company |

|

|

|