| دانلود رایگان مقاله انگلیسی + خرید ترجمه فارسی | |

| عنوان فارسی مقاله: |

اثر تعارض نقش، خودکارآمدی، حساسیت اخلاقی حرفه ای بر عملکرد حسابرسی با هوش عاطفی به عنوان متغیر تعدیل کننده |

| عنوان انگلیسی مقاله: |

The Effect of Role Conflict, Self-efficacy, Professional Ethical Sensitivity on Auditor Performance with Emotional Quotient as Moderating Variable |

|

|

|

| مشخصات مقاله انگلیسی (PDF) | |

| سال انتشار | 2015 |

| تعداد صفحات مقاله انگلیسی | 7 صفحه با فرمت pdf |

| نوع مقاله | ISI |

| نوع نگارش | مقاله پژوهشی (Research Article) |

| نوع ارائه مقاله | ژورنال و کنفرانس |

| رشته های مرتبط با این مقاله | حسابداری، روانشناسی |

| گرایش های مرتبط با این مقاله | روانشناسی صنعتی و سازمانی، حسابداری مالی و حسابرسی |

| چاپ شده در مجله (ژورنال) | پروسیدیای اقتصاد و دارایی – Procedia Economics and Finance |

| کلمات کلیدی | هوش هیجانی، تعارض نقش، خودکارآمدی، حساسیت اخلاقی حرفهای، عملکرد حسابرس |

| کلمات کلیدی انگلیسی | role conflict – self-efficacy – propessional ethical sensitivity – emotional quotient – auditor performance |

| ارائه شده از دانشگاه | گروه حسابداری ، دانشگاه ریاو، اندونزی |

| نویسندگان | Ulfa Afifah، Ria Nelly Sari، Rita Anugerah، Zuraidah Mohd Sanusi |

| شناسه شاپا یا ISSN | ISSN 2212-5671 |

| شناسه دیجیتال – doi | https://doi.org/10.1016/S2212-5671(15)01222-8 |

| بیس | است ✓ |

| مدل مفهومی | دارد ✓ |

| پرسشنامه | ندارد ☓ |

| متغیر | ندارد ☓ |

| رفرنس | دارای رفرنس در داخل متن و انتهای مقاله ✓ |

| کد محصول | 9819 |

| لینک مقاله در سایت مرجع | لینک این مقاله در نشریه Elsevier |

| نشریه الزویر |  |

| مشخصات و وضعیت ترجمه فارسی این مقاله (Word) | |

| وضعیت ترجمه | انجام شده و آماده دانلود در فایل ورد و PDF |

| کیفیت ترجمه | طلایی⭐️ |

| تعداد صفحات ترجمه تایپ شده با فرمت ورد با قابلیت ویرایش | 11 صفحه (شامل 1 صفحه رفرنس انگلیسی) با فونت 14 B Nazanin |

| ترجمه عناوین جداول | ترجمه شده است ✓ |

| ترجمه متون داخل جداول | ترجمه شده است ✓ |

| درج جداول در فایل ترجمه | درج شده است ✓ |

| منابع داخل متن | به صورت انگلیسی درج شده است ✓ |

| منابع انتهای متن | به صورت انگلیسی درج شده است ✓ |

| فهرست مطالب |

|

چکیده |

| بخشی از ترجمه |

|

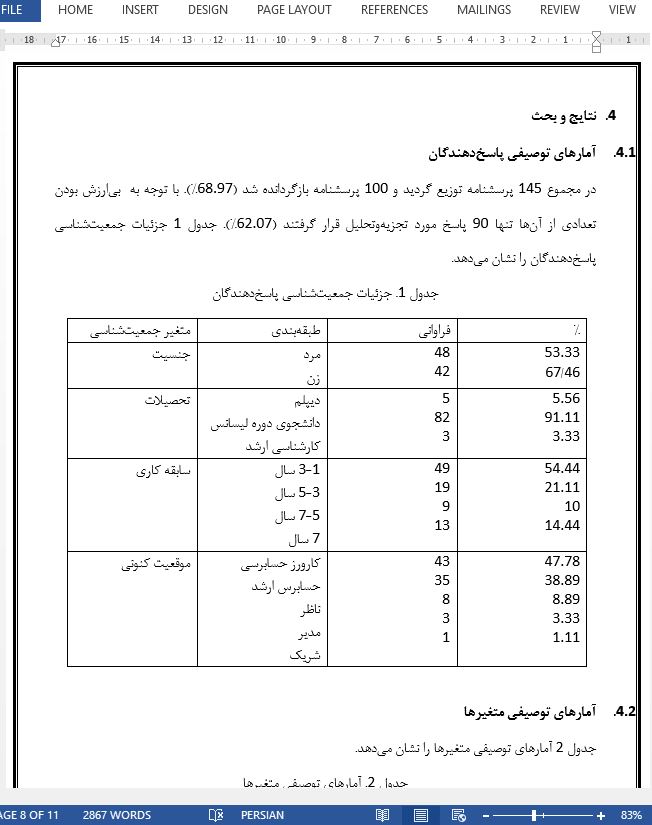

چکیده این مطالعه به بررسی تأثیر تعارض نقش، خودکارآمدی، حساسیتهای اخلاقی حرفهای بر عملکرد حسابرس، با هوش هیجانی به عنوان متغیر تعدیلکننده میپردازد. پاسخدهندگان این مطالعه حسابرسانی هستند که برای شرکتهای حسابداری دولتی در Pekanbaru، Batam و Medan اندونزی کار میکنند. نمونههای این مطالعه 145 حسابرس از 29 شرکت حسابداری دولتی هستند. از یک روش نمونهگیری هدفمند برای تعیین نمونهها استفاده شد، درحالیکه آنالیز رگرسیون متوسط و رگرسیون چندگانه برای بررسی فرضیه مورد استفاده قرار گرفت. نتایج نشان میدهند که تعارض نقش دارای تأثیر منفی و معناداری بر عملکرد حسابرس میباشد، درحالیکه خودکارآمدی و حساسیت اخلاقی حرفهای تأثیر مثبت و معناداری بر عملکرد حسابرس دارند. در تجزیهوتحلیلهای بعدی مشاهده شد که هوش هیجانی به عنوان یک واسطه در رابطه بین تعارض نقش، خودکارآمدی و حساسیت اخلاق حرفهای بر عملکرد حسابرس، عمل میکند.

5- نتیجهگیری این مطالعه با 140 حسابرس از 29 شرکت حسابرسی دولتی در سه شهر اندونزی انجام شد. دادههای نهایی شامل 90 پاسخ بودند که برای آزمودن فرضیههای مطرحشده مورد استفاده قرار گرفتند. این مطالعه دریافت که خودکارآمدی و حساسیت اخلاق حرفهای دارای تأثیر مثبتی بر عملکرد حسابرس است اما تعارض نقش دارای تأثیر منفی بر عملکرد حسابرس میباشد. یافتهها نشان میدهند که حسابرسی که دارای سطح بالای خودکارآمدی و حساسیت اخلاق حرفهای است، عملکرد بالایی را از خود نشان میدهد. در مقایسه، تعارض نقش موجب کاهش عملکرد حسابرس میشود. علاوه براین، دادههای این مطالعه، نقش تعدیلکننده هوش هیجانی را بر رابطه بین تعارض نقش، خودکارآمدی و حساسیت اخلاقی حرفهای بر عملکرد حسابرس اثبات کردند. این مطالعه بر شناخت ما در مورد نقش تعدیلکننده هوش هیجانی میافزاید. هوش هیجانی میتواند عملکرد حسابرسان را حتی در شرایط نامساعد افزایش دهد. ازآنجاییکه هوش هیجانی میتواند از طریق آموزش و تجربه افزایش یابد (Goleman، 2002؛ Abdolvah و همکاران، 2012) این برای یک شرکت حسابداری دولتی مهم است که بتواند بهطور مداوم عملکرد حسابرس را از طریق آموزش در هوش هیجانی ارتقا دهد. |

| بخشی از مقاله انگلیسی |

|

Abstract This study examines the influence of role conflict, self-efficacy, professional ethical sensitivity to auditor performance with emotional quotient as moderating variable. Respondents in this study are auditors who work for public accounting firms in Pekanbaru, Batam, and Medan, Indonesia. The samples in this study are 145 auditors from 29 public accounting firms. Purposive sampling method was used to determine the samples, while the multiple regression and moderate regression analysis were used to test the hypothesis. The result shows that the role conflict negatively and significantly affects auditor performance. Self-efficacy and professional ethical sensitivity are positively and significantly affect auditor performance. Further analysis found that emotional quotient mediates the relationship among role conflict, self-efficacy and sensitivity of professional ethic on auditor performance. |

|

تصویری از مقاله ترجمه و تایپ شده در نرم افزار ورد |

|

|

| دانلود رایگان مقاله انگلیسی + خرید ترجمه فارسی | |

| عنوان فارسی مقاله: |

اثر تعارض نقش، خودکارآمدی، حساسیت اخلاقی حرفه ای بر عملکرد حسابرسی با هوش عاطفی به عنوان متغیر تعدیل کننده |

| عنوان انگلیسی مقاله: |

The Effect of Role Conflict, Self-efficacy, Professional Ethical Sensitivity on Auditor Performance with Emotional Quotient as Moderating Variable |

|

|

|