این مقاله انگلیسی ISI در نشریه ساینس دایرکت (الزویر) در 18 صفحه در سال 2018 منتشر شده و ترجمه آن 41 صفحه میباشد. کیفیت ترجمه این مقاله ویژه – طلایی ⭐️⭐️⭐️ بوده و به صورت کامل ترجمه شده است.

| دانلود رایگان مقاله انگلیسی + خرید ترجمه فارسی | |

| عنوان فارسی مقاله: |

رابطه بین فعالیتهای مربوط به تامین مالی خارجی و مدیریت درآمد: شواهدی از مدیریت ریسک سازمانی |

| عنوان انگلیسی مقاله: |

The relationship between external financing activities and earnings management: Evidence from enterprise risk management |

|

|

|

| مشخصات مقاله انگلیسی | |

| فرمت مقاله انگلیسی | |

| سال انتشار | 2018 |

| تعداد صفحات مقاله انگلیسی | 18 صفحه با فرمت pdf |

| نوع مقاله | ISI |

| نوع نگارش | مقاله پژوهشی (Research Article) |

| نوع ارائه مقاله | ژورنال |

| رشته های مرتبط با این مقاله | مدیریت، اقتصاد، حسابداری |

| گرایش های مرتبط با این مقاله | مدیریت بحران، مدیریت مالی، اقتصاد مالی، حسابداری مالی، مهندسی مالی و ریسک |

| چاپ شده در مجله (ژورنال) | بررسی بین المللی اقتصاد و دارایی – International Review of Economics and Finance |

| کلمات کلیدی | مدیریت ریسک سازمانی، مدیریت سوددهی مبتنی بر اقلام تعهدی، حاکمیت شرکتی، اقدامات مربوط به تامین مالی خارجی، مدیریت سوددهی اقدامات واقعی |

| کلمات کلیدی انگلیسی | Enterprise risk management – External financing activities – Accrual-based earnings management – Real activities earnings management – Corporate governance |

| ارائه شده از دانشگاه | گروه حسابداری، دانشگاه Providence ، تایوان |

| نمایه (index) | Scopus – Master journals – JCR |

| نویسندگان | Teng-Shih Wang، Yi-Mien Lin، Edward M. Werner، Hsihui Chang |

| شناسه شاپا یا ISSN | ISSN 1059-0560 |

| شناسه دیجیتال – doi | https://doi.org/10.1016/j.iref.2018.04.003 |

| ایمپکت فاکتور(IF) مجله | 1.734 در سال 2019 |

| شاخص H_index مجله | 42 در سال 2020 |

| شاخص SJR مجله | 0.772 در سال 2019 |

| شاخص Q یا Quartile (چارک) | Q1 در سال 2019 |

| بیس | است ✓ |

| مدل مفهومی | دارد ✓ |

| پرسشنامه | ندارد ☓ |

| متغیر | دارد ✓ |

| رفرنس | دارای رفرنس در داخل متن و انتهای مقاله ✓ |

| کد محصول | 10709 |

| لینک مقاله در سایت مرجع | لینک این مقاله در نشریه Elsevier |

| نشریه الزویر |  |

| مشخصات و وضعیت ترجمه فارسی این مقاله | |

| فرمت ترجمه مقاله | pdf و ورد تایپ شده با قابلیت ویرایش |

| وضعیت ترجمه | انجام شده و آماده دانلود |

| کیفیت ترجمه | ویژه – طلایی ⭐️⭐️⭐️ |

| تعداد صفحات ترجمه تایپ شده با فرمت ورد با قابلیت ویرایش | 41 صفحه (1 صفحه رفرنس انگلیسی) با فونت 14 B Nazanin |

| ترجمه عناوین جداول | ترجمه شده است ✓ |

| ترجمه متون داخل جداول | ترجمه شده است ✓ |

| ترجمه پاورقی | ترجمه نشده است ☓ |

| درج جداول در فایل ترجمه | درج شده است ✓ |

| درج فرمولها و محاسبات در فایل ترجمه | به صورت عکس درج شده است ✓ |

| منابع داخل متن | به صورت فارسی درج شده است ✓ |

| منابع انتهای متن | به صورت انگلیسی درج شده است ✓ |

| فهرست مطالب |

|

چکیده |

| بخشی از ترجمه |

|

چکیده مطالعه حاضر به بررسی تاثیر اقدامات تامین مالی خارجی بر تصمیمات مدیریت سوددهی و کنکاشی بیشتر پیرامون نقش مدیریت ریسک سازمانی (ERM) به عنوان عامل تعدیل کننده بالقوه در این ارتباط می پردازد. ما دریافتیم که مدیران هنگام پرداختن به اقدامات مربوط به تامین مالی از طریق سهام از اقدامات واقعی و مدیریت سوددهی مبتنی بر اقلام تعهدی استفاده می کنند. افزون بر این، هنگامی که شرکت ها از سیستم های ERM ضعیفی برخوردار هستند، مشاهده می شود که مدیران کمتر از مدیریت سوددهی اقدامات واقعی در راستای تامین مالی از طریق سهام استفاده می کنند. بنابراین، یافته های مرتبط با سیاست های ما نشان می دهد که سیستم های ERM ضعیف بیانگر مکانیزم های کنترل ضعیفی بوده و موشکافی مضاعف سرمایه گذاران را در پی داشته و در نتیجه استفاده مدیران از دستکاری در سوددهی اقدامات واقعی را برای لطمه زدن به ارزش شرکت در درازمدت محدود می سازد.

1- مقدمه مقاله حاضر به بررسی رابطه بین اقدامات مربوط به تامین مالی خارجی و مدیریت سوددهی در شرایط محیط کنترل داخلی شرکت می پردازد که با مدیریت ریسک سازمانی (ERM) ارزیابی می شود. شرکت ها از طریق عرضه سهام یا اوراق قرضه می توانند به تامین مالی خارجی نائل شوند و نظریه ساختار سرمایه بر اهمیت تمایز بین تامین مالی از طریق سهام و اوراق قرضه تاکید می ورزد. از منظر هزینه سرمایه، تامین مالی از طریق اوراق قرضه مستلزم پرداخت بهره و اصل سررسید است، اما هیچ گونه فشار پرداختی در تامین مالی از طریق سهام وجود ندارد. با این حال، شرکت هایی که از تامین مالی از طریق سهام استفاده می کنند با فشارهای عملکردی مواجه می شوند زیرا عملکرد عملیاتی ضعیف باعث کاهش قیمت سهام می شود. از دیدگاه نظریه نمایندگی که در بر گیرنده حقوق کنترل است تامین مالی از طریق استقراض باعث حفظ نسبت جاری حقوق کنترل می گردد در حالی که تامنی مالی از سهام منجر به کاهش توانایی نظارتی اعتباردهندگان می شود.

5- نتیجه گیری با توجه به فرضیه مدیریت سوددهی، مدیران به دستکاری سوددهی رو به بالا جهت گمراهی سرمایه گذاران می پردازند تا القاء نمایند که شرکت قبل از اجرای سیاست های تامین مالی دارای عملکرد عملیاتی بهتر و ارزش بالاتری نسبت به زمان پرداختن به مدیریت سوددهی داشته است. وقتی که مدیریت سوددهی معکوس می شود، افت عملکرد عملیاتی شرکت، سرمایه گذاران را وادار می کند تا در ارزش شرکت بازنگری نموده و در نتیجه بازده سرمایه سرمایه گذاری منفی را بر سرمایه گذاران تحمیل می نماید. مطالعه حاضر بررسی می کند که آیا ناهنجاری های تامین مالی خارجی با استفاده مدیران از استراتژی مدیریت سوددهی ارتباط داشته و یا انتخاب استراتژی مدیریت سوددهی متاثر از وجود و اثربخشی ساختار ERM است یا خیر. |

| بخشی از مقاله انگلیسی |

|

Abstract This study examines the impact of external financing activities on earnings management decisions and further explores the role of enterprise risk management (ERM) as a potential moderating factor in this association. We find that managers use both real-activities and accrual-based earnings management when engaging in equity financing activities. Moreover, when firms have weaker ERM systems, we find that managers are less likely to use real-activities earnings management in their equity financing efforts. Therefore, our policy-relevant findings suggest that weaker ERM systems can signal poor control mechanisms and attract additional investor scrutiny, thus constraining managers’ use of real-activities earnings manipulation to harm long-term firm value.

1- Introduction This paper examines the relationship between external financing activities and earnings management within the setting of a firm’s internal control environment as measured by Enterprise Risk Management (hereafter, ERM).2 Firms can obtain external financing through equity or debt offerings, and capital structure theory emphasizes the importance of distinguishing between equity and debt financing.3 From a capital cost perspective, debt financing necessitates the payment of interest and matured principal, but there is no such payment pressure in equity financing. However, firms employing equity financing face performance pressures because poor operational performance will result in a reduced stock price. From an agency theory perspective incorporating control rights, debt financing maintains the current proportion of control rights whereas equity financing reduces the monitoring ability of creditors.4

5- Conclusion According to the earnings management hypothesis, managers manipulate earnings upwards to mislead investors into believing that the firm has better operational performance and a higher value than it actually does by engaging in earnings management prior to implementing financing policies. Once the earnings management is reversed, the firm’s deteriorating operational performance forces investors to reconsider the value of the firm, thus imposing negative investment returns on investors. This study explores whether such external financing anomalies are associated with the managers’ use of earnings management strategies and whether the choice of an earnings management strategy is affected by the presence and effectiveness of an ERM structure. |

|

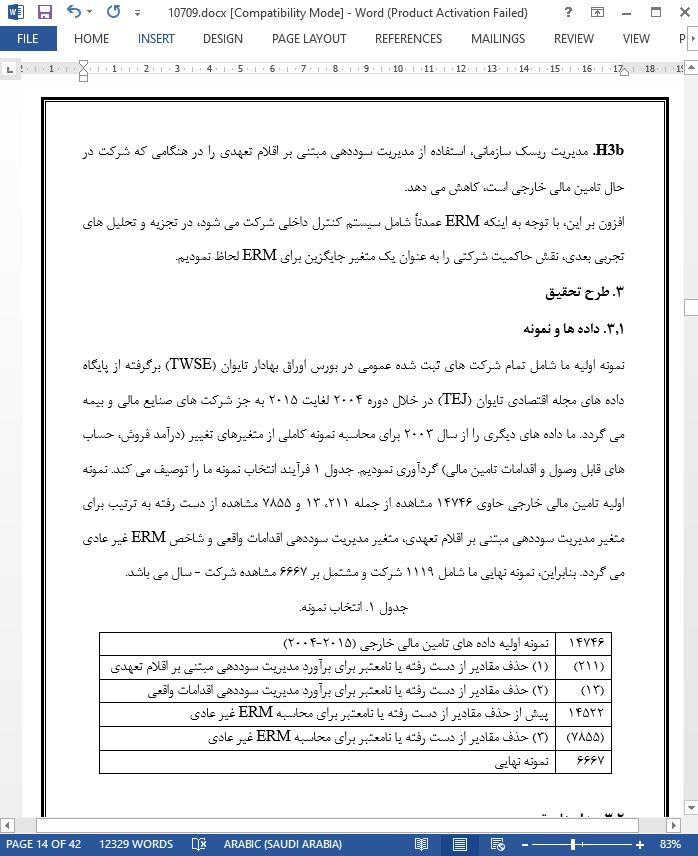

تصویری از مقاله ترجمه و تایپ شده در نرم افزار ورد |

|

|

| دانلود رایگان مقاله انگلیسی + خرید ترجمه فارسی | |

| عنوان فارسی مقاله: |

رابطه بین فعالیتهای مربوط به تامین مالی خارجی و مدیریت درآمد: شواهدی از مدیریت ریسک سازمانی |

| عنوان انگلیسی مقاله: |

The relationship between external financing activities and earnings management: Evidence from enterprise risk management |

|

|

|